Informasi yang disampaikan pada halaman ini dapat berubah sesuai dengan perkembangan ketentuan perpajakan terbaru dan proses pembangunan sistem

[Update 06/10/2025]

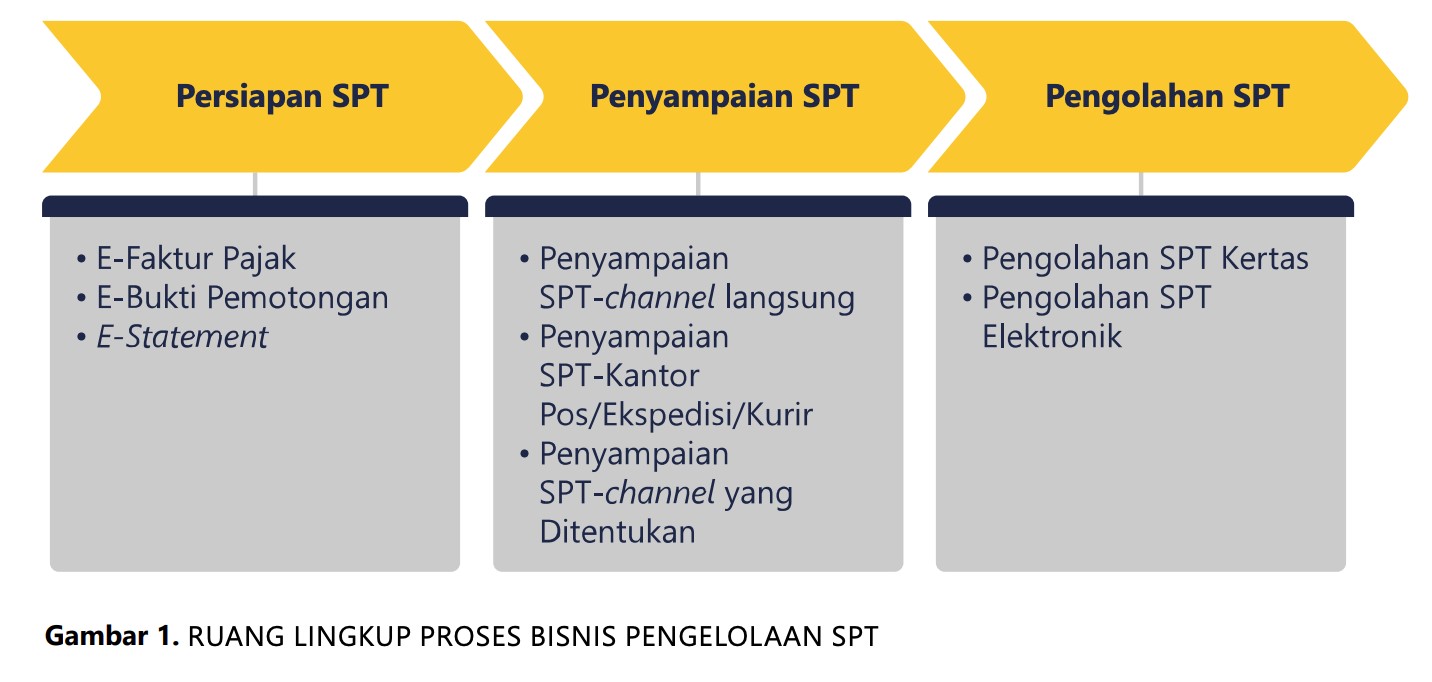

Sekilas Proses Bisnis Pengelolaan SPT

Proses bisnis pengelolaan SPT adalah serangkaian kegiatan administrasi perpajakan dalam konteks penerimaan dan pengolahan SPT yang disampaikan oleh Wajib Pajak. Tujuan dari proses ini yaitu:

- meningkatkan efisiensi penerimaan dan pengolahan SPT; dan

- memberikan kemudahan bagi Wajib Pajak dalam menjalankan kewajiban penyampaian SPT.

Proses bisnis pengelolaan SPT terdiri atas tiga proses bisnis utama, yaitu:

- Persiapan SPT (Tax Return Preparation);

- Penyampaian SPT (Tax Return Submission); dan

- Pengolahan SPT (Tax Return Processing).

- Persiapan SPT

Persiapan SPT adalah proses mempersiapkan dokumen elektronik pendukung SPT. Tiga dokumen elektronik yang dipersiapkan Wajib Pajak secara elektronik yaitu: a. e-faktur pajak (e-Faktur) untuk dokumen pendukung SPT Masa; b. e-bukti pemotongan pajak (e-Bupot) untuk dokumen pendukung SPT Masa; dan c. laporan keuangan dan rekapitulasi peredaran bruto (e-statement) untuk dokumen pendukung SPT Tahunan.

- Penyampaian SPT

Penyampaian SPT merupakan kegiatan penerimaan atas SPT yang disampaikan oleh Wajib Pajak atau pihak lain yang diberikan kuasa oleh Wajib Pajak melalui kanal yang tersedia: secara langsung ke KPP, melalui kantor pos/kurir ke UPDDP, maupun kanal lain yang telah ditetapkan oleh DJP (portal internet) dalam bentuk SPT kertas (manual) dan SPT elektronik.

- Pengolahan SPT

Pengolahan SPT merupakan kegiatan penelitian dan perekaman atas SPT yang telah diterima dari Wajib Pajak, baik SPT kertas (manual) maupun SPT elektronik.

Alasan Perubahan Proses Bisnis Pengelolaan SPT

Proses bisnis pengelolaan SPT pada kondisi sebelum Coretax diterapkan terdapat tantangan seperti:

- Tidak sempurnanya proses penelitian kelengkapan SPT saat penerimaan SPT sehingga terdapat sejumlah SPT tidak lengkap yang diterima dan diterbitkan Bukti Penerimaan Surat (BPS). Hal tersebut disebabkan oleh:

- jumlah pelaporan SPT kertas yang masih besar menimbulkan beban berlebih dalam penerimaan SPT, khususnya pada akhir periode pelaporan SPT Tahunan;

- kompleksitas dan keragaman SPT karena setiap jenis SPT memiliki ketentuan pengguna dan tata cara pengisian tertentu yang memiliki perbedaan tiap jenis SPT.

- Pengolahan SPT kertas memerlukan waktu yang lama sebagai salah satu kelemahan pada media pelaporan manual (SPT Kertas).

- Tidak adanya integrasi data atau pemanfaatan sistem pihak ketiga untuk membantu validasi dokumen perpajakan.

- Wajib Pajak memerlukan waktu lama untuk mempersiapkan, mengisi dan menyampaikan SPT karena tidak tersedianya sistem yang terintegrasi bagi Wajib Pajak mulai dari tahapan persiapan, pengisian, hingga penyampaian SPT.

- Banyaknya Wajib Pajak yang tidak memenuhi persyaratan objektif masih menyampaikan SPT karena kurangnya aturan yang jelas kepada Wajib Pajak mengenai kriteria Wajib Pajak yang tidak perlu menyampaikan SPT.

Dengan mempertimbangkan tantangan kondisi di atas, Proses bisnis Pengelolaan SPT dengan adanya Pembaruan Sistem Inti Administrasi Perpajakan mengalami perubahan sebagai berikut:

- Keseluruhan proses SPT mulai dari persiapan, penyampaian, hingga pengolahan SPT dan pembayaran pajak disederhanakan dan terintegrasi dalam satu jendela aplikasi.

- Digitalisasi dan automasi proses validasi data yang sudah terisi sebelumnya dari sumber-sumber data utama (contoh: DJBC, Peruri, kewajiban pelaporan online)

- Redesain formulir SPT (termasuk didalamnya penyederhanaan, standarisasi dan strukturisasi lampiran SPT).

- Kewajiban penyampaian SPT secara online kecuali untuk SPT Tahunan PPh OP selain karyawan yang berstatus nihil atau kurang bayar.

- Penghapusan prosedur permintaan kelengkapan SPT. SPT yang tidak lengkap akan diterbitkan Surat SPT Dianggap Tidak DIsampaikan.

- Pemberlakuan Kriteria yang akan digunakan sebagai batasan Wajib Pajak Orang Pribadi yang dikecualikan dalam penyampaian SPT (Exempted From Filing, selanjutnya disebut EFF).

SPT Masa PPh Unifikasi

Proses bisnis pengelolaan SPT terdiri atas tiga proses bisnis utama, yaitu:

- Persiapan SPT (Tax Return Preparation);

- Penyampaian SPT (Tax Return Submission); dan

- Pengolahan SPT (Tax Return Processing.

- Persiapan SPT

Persiapan SPT adalah proses mempersiapkan dokumen elektronik pendukung SPT. Tiga dokumen elektronik yang dipersiapkan Wajib Pajak secara elektronik yaitu: a. e-faktur pajak (e-Faktur) untuk dokumen pendukung SPT Masa; b. e-bukti pemotongan pajak (e-Bupot) untuk dokumen pendukung SPT Masa; dan c. laporan keuangan dan rekapitulasi peredaran bruto (e-statement) untuk dokumen pendukung SPT Tahunan.

- Penyampaian SPT

Penyampaian SPT merupakan kegiatan penerimaan atas SPT yang disampaikan oleh Wajib Pajak atau pihak lain yang diberikan kuasa oleh Wajib Pajak melalui kanal yang tersedia: secara langsung ke KPP, melalui kantor pos/kurir ke UPDDP, maupun kanal lain yang telah ditetapkan oleh DJP (portal internet) dalam bentuk SPT kertas (manual) dan SPT elektronik.

- Pengolahan SPT

Pengolahan SPT merupakan kegiatan penelitian dan perekaman atas SPT yang telah diterima dari Wajib Pajak, baik SPT kertas (manual) maupun SPT elektronik.

Akses e-Bupot

Dalam proses bisnis SPT Masa PPh Unifikasi, akses e-Bupot diatur sebagai berikut:

- Wajib Pajak atau pihak ketiga mengakses e-Bupot melalui taxpayer portal (web based).

- Wajib Pajak Pusat memberikan role kepada Wajib Pajak Cabang untuk dapat menerbitkan bukti potong.

Pembuatan Bukti Pemotongan/Pemungutan

Pembuatan Bukti Pemotongan/Pemungutan Pajak elektronik dapat dilakukan melalui dua cara yaitu:

- metode key-in (menginput satu per satu secara langsung pada laman Coretax), dan

- impor data yang menggunakan skema unggah XML.

Di samping itu, dalam SPT Masa PPh Unifikasi, fasilitas insentif yang diterima oleh pihak yang dipotong/dipungut akan terintegrasi ke dalam e-Bupot sehingga pemotong/pemungut PPh tidak perlu menginput surat keterangan fasilitas secara manual seperti proses terdahulu.

Selain itu, fasilitas PPh ditanggung Pemerintah juga dilaporkan melalui SPT sehingga Wajib Pajak tidak lagi melaporkan realisasi PPh Ditanggung Pemerintah melalui laporan terpisah.

Dalam proses bisnis Coretax, SPT Masa PPh Unifikasi akan digunakan untuk seluruh Wajib Pajak, tidak dipisahkan antara Wajib Pajak Instansi Pemerintah maupun Non Instansi Pemerintah. Bagi Wajib Pajak Instansi Pemerintah, akan terdapat field pilihan metode pembayaran pemotongan/pemungutan PPh yaitu pembayaran menggunakan metode Langsung (LS) atau metode Uang Persediaan (UP). Pembayaran menggunakan metode LS akan dilakukan validasi nomor SP2D LS yang datanya tersedia dalam database pembayaran, sedangkan pembayaran melalui UP akan meng-generate kode billing setelah SPT Masa PPh Unifikasi diisi dengan lengkap

Validasi Data dan Penerbitan Nomor Bukti Pemotongan Pajak Elektronik

Seperti halnya dalam proses bisnis sebelum Coretax diterapkan, Nomor Bukti Pemotongan Unifikasi sudah di generate secara otomatis oleh sistem secara online dan data bukti pemotongan/pemungutan sudah tersedia secara real time.

Memasukan data pembayaran secara mandiri

Dalam proses bisnis to be, pajak-pajak yang disetor secara mandiri dapat dibayarkan sekaligus, tidak per jenis pajak seperti dalam proses as is. PPh yang disetorkan secara mandiri dapat diinput di SPT terlebih dahulu baru dibayarkan pajaknya, berbeda dengan proses as is yang penyetoran PPh secara mandiri tidak diinput di SPT.

SPT Masa PPN

Proses bisnis pelaporan SPT Masa Pajak Pertambahan Nilai (PPN) pada apikasi coretax memberikan kemudahan kepada wajib pajak dalam melaksanakan kewajiban dalam membuat bukti potong dan pelaporan SPT Masa PPN. Pada proses bisnis SPT Masa PPN terdapat atas dua bagian, yaitu:

- Persiapan dokumen elektronik pendukung SPT Masa PPN berupa e-faktur pajak (e-Faktur) untuk dokumen pendukung SPT Masa PPN,

- Penyampaian SPT Masa PPN, berupa proses yang dilakukan oleh wajib pajak untuk melaporkan seluruh perhitungan dan/atau pembayaran pajak.

Dengan adanya pembaharuan system inti administrasi perpajakan, penyampaian SPT mengalami perubahan sebagai berikut:

- Keseluruhan proses SPT mulai dari persiapan, penyampaian SPT dan pembayaran pajak disederhanakan dan terintegrasi dalam satu jendela aplikasi,

- Digitalisasi atau automasi proses validasi yang sudah terisi sebelumnya dari sumber data utama (contoh:DJBC, Peruri, kewajiban pelaporan online),

- Redesain formulir SPT (termasuk didalamnya penyederhanaan, strandarisasi dan struktur lampiran SPT).

Wajib Pajak dapat membuat faktur pajak dan SPT Masa PPN secara elektronik melalui Portal Wajib Pajak atau Penyedia Layanan Pihak Ketiga. Untuk mengisi informasi dalam faktur pajak dalapat dilakukan dengan menuliskan rincian faktur atau mengunggah informasi faktur pajak. Jika data yang terdapat pada sistem sesuai atau valid, maka secara sistem akan diberikan fakur pajak. Pada Coretax ini data Faktur Pajak selalu tersedia dan dapat dilihat oleh pihak yang bersangkutan (pembeli).

Data faktur pajak akan otomatis terposting pada SPT PPN yang bersangkutan (PPN keluaran dan masukan). Apabila SPT PPN yang bersangkutan belum dibuat, maka data faktur pajak harus diposting ke SPT PPN segera setelah dibuat oleh Wajib Pajak.

Panduan

Video Pengelolaan SPT

Soal Sering Ditanya

Perubahan-perubahan apa saja yang paling penting pada Pengelolaan SPT yang akan datang?

- Proses pelaporan SPT terintegrasi dengan proses bisnis pembayaran termasuk e-bupot, e-faktur, dan e-statement dengan fitur validasi data.

- Perluasan validasi data SPT baik dari pihak ketiga maupun dari proses bisnis lainnya.

- Adanya fitur notifikasi dan pengingat kewajiban pelaporan SPT sebelum batas waktu pelaporan.

- Satu formulir untuk wajib pajak orang pribadi.

- Lampiran termasuk laporan keuangan disampaikan dalam format yang dapat dibaca oleh sistem sebagai data terstruktur.

- Penghitungan PPh 21 dilakukan oleh sistem menggunakan tarif efektif.

Apakah cabang dapat menerbitkan bukti potong?

Cabang akan diberikan akses ke akun Portal Wajib Pajak dengan menggunakan akses pusat dengan role access berbeda-beda. pembuatan bukti potong disesuaikan dengan role access (peran) untuk membuat bukti potong.

Apakah masih bisa melaporkan SPT dengan media kertas?

Pelaporan SPT secara manual menggunakan kertas masih diperkenankan untuk SPT Tahunan WP OP Usahawan dengan status Non LB yang memenuhi kriteria tertentu (tidak terdaftar di Kantor Pelayanan Pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar, Kantor Pelayanan Pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jakarta Khusus, dan Kantor Pelayanan Pajak Madya, Tidak menyelenggarakan pembukuan, Tidak menyampaikan SPT Tahunan PPh yang sudah memperoleh izin penundaan/pengangsuran pajak, Tidak pernah menyampaikan SPT dalam bentuk dokumen elektronik; dan/atau tidak memiliki lebih dari satu tempat kegiatan usaha).

Apakah SPT dengan media kertas masih bisa disampaikan ke KPP?

Saluran penyampaian SPT kertas dapat melalui pos ke PPDDP/KPDDP atau disampaikan langsung ke KPP.

Apakah eSPT masih digunakan?

Saluran penyampaian SPT kertas dapat melalui pos ke PPDDP/KPDDP atau disampaikan langsung ke KPP.

Apa saja jenis SPT yang auto created?

SPT Masa PPN, SPT Tahunan PPh Badan, SPT Masa PPN PMSE, SPT Masa Bea Meterai, SPOP.

Terkait berlakunya pemusatan administrasi perpajakan apakah nantinya penetapan SPT PPN langsung terpusat atau aka ada surat pemberitahuan kepada kpp cabang terlebih dahulu?

Wajib Pajak akan terpusat otomatis secara jabatan ketika NPWP 16 digit berlaku penuh. Disaranakan agar segera melakukan permohonan pemusatan dari saat ini sehingga Wajib Pajak telah terbiasa untuk melakukan pemusatan.

Apakah admin/user untuk Ebupot PPh Pasal 21 dapat dipisahkan dari admin bukti potong non PPh Pasal 21?

Dalam Coretax akan ada role akses manajemen untuk mengakses ebupot, sehingga tidak semua user bisa mengakses ebupot, hanya yang ditunjuk sebagai drafter atau signer saja. Role akses manajemen ebupot unifikasi dan Pasal 21 juga terpisah. Artinya user yang hanya diberikan akses ebupot unifikasi tidak akan bisa mengakses ebupot Pasal 21 dan begitu juga sebaliknya.

Apakah NITKU dari penyedia barang/jasa bersifat mandatory atau opsional dalam pembuatan bukti potong?

NITKU bersifat mandatory dalam pembuatan bukti potong.

Apakah status pelaporan SPT yang berstatus Kurang Bayar setelah dilakukan pembayaran akan langsung berubah atau akan ada delay?

Status SPT akan berubah menjadi SPT dilaporkan ketika sudah dilakukan pembayaran dan bersifat real time.

Untuk user drafter, apakah user baru dapat melihat history dari user drafter sebelumnya?

Drafter Bupot akan dapat melihat keseluruhan Bupot yang suda dibuat sebelumnya.

- 243658 kali dilihat