Belum Dapat Bukti Pelaporan SPT Tahunan? Ini Solusinya

Oleh: Halimah Kurnia Sari, pegawai Direktorat Jenderal Pajak

Sesuai dengan prinsip self assessment, wajib pajak yang memenuhi persyaratan subjektif dan objektif mempunyai kewajiban untuk melaporkan SPT Tahunan. Sesuai pasal 3 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 tahun 2007 (UU KUP), SPT harus diisi dengan benar, lengkap, dan jelas. Setiap wajib pajak wajib mengisi SPT dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat wajib pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Ditjen Pajak.

Memasuki bulan Maret yang merupakan bulan batas akhir pelaporan SPT Tahunan untuk orang pribadi membuat banyak wajib pajak berbondong-bondong melaporkan SPT Tahunannya. Kini pelaporan SPT Tahunan menjadi lebih mudah karena sudah melalui sistem daring di website resmi Direktorat Jenderal Pajak yaitu pajak.go.id menu e-Filing atau e-Form. Tidak perlu datang ke kantor pajak, wajib pajak dapat melaporkan SPT Tahunannya secara daring. Namun apabila sudah mendekati batas waktu pelaporan SPT Tahunan, kemungkinan terjadinya kendala seperti server down karena banyak wajib pajak yang mengakses bisa saja terjadi. Hal ini menyebabkan banyak wajib pajak tidak mendapatkan bukti lapor padahal sudah merasa mengisi secara lengkap dan selesai.

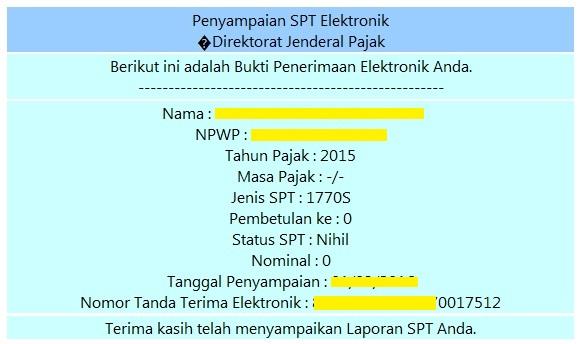

Setelah melaporkan SPT Tahunan, maka wajib pajak akan mendapatkan bukti lapor sebagai kepastian SPT sudah terlapor. Bukti lapor yang selanjutnya disebut Bukti Penerimaan Elektronik (BPE) dikirimkan melalui surel yang terhubung dengan akun pajak.go.id atau dapat dicek pada laman pajak.go.id menu “arsip SPT”. Bukti lapor sangatlah penting ketika terjadi suatu masalah dimasa yang akan datang, bukti lapor SPT Tahunan juga banyak menjadi syarat untuk mendapatkan fasilitas perpajakan lain seperti pengukuhan Pengusaha Kena Pajak, perpanjangan sertifikat elektronik, bahkan mengurus perizinan di pemerintahan daerah ataupun urusan perbankan membutuhkan bukti pelaporan SPT Tahunan. Namun banyak wajib pajak tidak mendapat bukti lapor padahal ia sudah merasa melaporkan SPT Tahunan. Apakah yakin sudah selesai melaporkan SPT? Bagaimana cara mengecek jika sudah berhasil lapor?

Pertama, wajib pajak harus memastikan surel yang digunakan sudah benar dan terhubung dengan akun pajak.go.id. Pastikan pada menu profil sudah tertera alamat surel yang benar dan bisa dibuka. Jika pada alamat surel yang tertera tidak terdapat bukti lapor, bisa jadi SPT belum terlapor. BPE akan diterima setelah wajib pajak memasukkan kode verifikasi dan meng-klik menu kirim. Coba pastikan apa sudah menerima dan mengirimkan kode verifikasi tersebut.

Kedua, pastikan pada menu “arsip SPT” sudah terdapat riwayat pelaporan SPT Tahunan yang dilaporkan. Perlu diingat jika lapor pada tahun 2021 maka SPT yang dilaporkan adalah SPT Tahun 2020. Jika lapor pada tahun 2020 maka SPT yang dilaporkan adalah SPT Tahun 2019, begitu pula seterusnya. Banyak yang menyalahartikan jika lapor pada tahun 2020 maka pelaporan SPT Tahunan yang dilaporkan adalah tahun yang sama yaitu tahun 2020 padahal sebenarnya pelaporan SPT itu satu tahun kebelakang. Bisa juga saat mengisikan SPT belum sampai selesai dan terpencet tombol kembali sehingga keluar dari pengisian SPT, hal tersebut berarti belum selesai. SPT tersimpan dalam draft SPT Tahunan, hal ini tidak mengartikan sudah melaporkan SPT Tahunan, pelaporan selesai jika sudah ada bukti lapornya. Jika terjadi hal tersebut, pada draft SPT tersebut harus di hapus terlebih dahulu sebelum lapor atau lanjutkan pengisian. Jika sudah selesai pada riwayat pelaporan pasti sudah ada yang dilaporkan di tahun 2021 yaitu SPT Tahunan tahun pajak 2020.

Ketiga, pastikan pelaporan SPT Tahunan sudah masuk ke dalam sistem Direktorat Jenderal Pajak dengan mengonfirmasi pada kantor pelayanan pajak terdaftar. Pada masa pandemi seperti sekarang tidak semua layanan diterima oleh kantor, manfaatkan layanan konsultasi daring yang sudah tersedia di setiap kantor pajak seluruh Indonesia untuk mengonfirmasi apakah benar laporan pajak tahunan sudah berhasil terekam dalam sistem internal DJP.

Pentingnya untuk memastikan sudah menerima bukti pelaporan SPT Tahunan dan menyimpannya akan berguna jika terjadi masalah di kemudian hari. Bukti lapor atau BPE sering digunakan untuk memanfaatkan beberapa fasilitas perpajakan seperti pengukuhan Pengusaha Kena Pajak, perpanjangan sertifikat elektronik, bahkan mengurus perizinan di pemerintahan daerah ataupun urusan perbankan ada yang perlu melampirkan bukti pelaporan SPT Tahunan. Pastikan pelaporan SPT Tahunan sudah berhasil dengan adanya bukti lapor tersebut. Memastikan alamat surel yang terdaftar, mengecek pelaporan sudah ada di riwayat pelaporan SPT Tahunan, dan mengonfirmasi pelaporan SPT Tahunan ke kantor pajak terdaftar merupakan upaya wajib pajak yang bertanggung jawab akan pelaporan SPT Tahunannya.

*) Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja

- 33432 kali dilihat