Forum

Lembaga Keuangan Pelapor, baik Lembaga Jasa Keuangan, Lembaga Jasa Keuangan Lainnya, maupun Entitas Lain, wajib menyampaikan laporan yang berisi informasi keuangan sesuai dengan CRS (Laporan CRS) untuk setiap Rekening Keuangan yang diidentifikasikan sebagai Rekening Keuangan yang wajib dilaporkan yang dikelola oleh Lembaga Keuangan Pelapor dimaksud selama satu tahun kalender kepada Direktur Jenderal Pajak dalam bentuk dokumen elektronik melalui mekanisme elektronik.

Termasuk Lembaga Keuangan Pelapor meliputi kontrak investasi kolektif yang kewajiban pelaporannya dilaksanakan oleh manajer investasi yang mengelola portofolio investasi kolektif tersebut.

Lembaga Jasa Keuangan

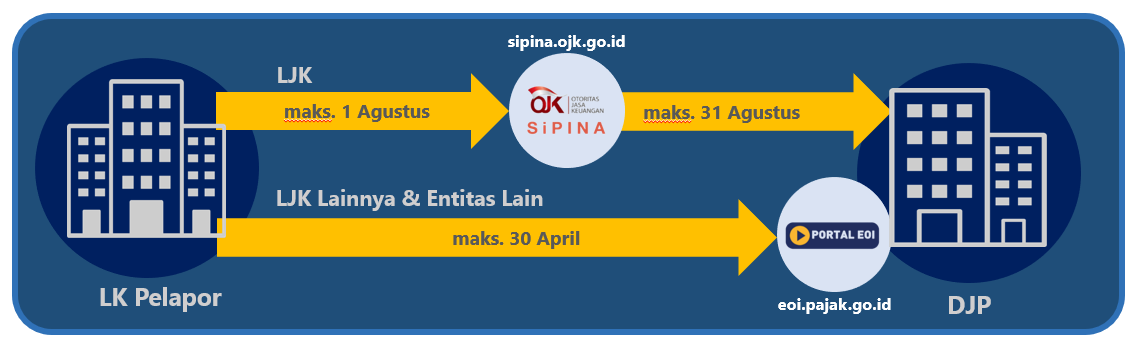

Lembaga Jasa Keuangan wajib menyampaikan Laporan CRS kepada Direktorat Jenderal Pajak melalui Otoritas Jasa Keuangan. Laporan CRS disampaikan dalam bentuk dokumen elektronik melalui mekanisme elektronik yang disediakan oleh Otoritas Jasa Keuangan, yakni melalui Sistem Penyampaian Informasi Nasabah Asing (SiPINA).

Lembaga Jasa Keuangan menyampaikan Laporan CRS melalui Otoritas Jasa Keuangan paling lambat tanggal 1 Agustus setiap tahun.

Lembaga Jasa Keuangan Lainnya dan Entitas Lain

Lembaga Jasa Keuangan Lainnya dan Entitas Lain wajib menyampaikan Laporan CRS kepada Direktorat Jenderal Pajak. Laporan CRS disampaikan dalam bentuk dokumen elektronik melalui mekanisme elektronik yang disediakan oleh Direktorat Jenderal Pajak, yakni melalui Lembaga Jasa Keuangan Lainnya dan Entitas Lain menyampaikan Laporan CRS kepada Direktorat Jenderal Pajak paling lambat tanggal 30 April setiap tahun.

Daftar Yurisdiksi Partisipan dan Yurisdiksi Tujuan Pelaporan diumumkan oleh Direktorat Jenderal Pajak melalui situs web resmi Direktorat Jenderal Pajak.

Materi

Rekening Keuangan yang wajib dilaporkan dalam Laporan CRS merupakan Rekening Keuangan yang telah diidentifikasi sesuai prosedur identifikasi Rekening Keuangan (due diligence) sebagai Rekening Keuangan yang wajib dilaporkan dan dipegang oleh:

- Satu atau lebih orang pribadi dan/atau entitas yang wajib dilaporkan

- Entitas nonkeuangan pasif, dalam hal satu atau lebih pengendali entitas dimaksud merupakan orang pribadi yang wajib dilaporkan

Termasuk Rekening Keuangan yang wajib dilaporkan adalah:

- Rekening Keuangan tidak terdokumentasi (undocumented account)

- Rekening Keuangan yang telah ditutup (closed account)

- Rekening Keuangan yang tidak aktif (dormant account)

Rekening Keuangan

Rekening Keuangan adalah rekening yang dikelola oleh Lembaga Jasa Keuangan, Lembaga Jasa Keuangan Lainnya, atau Entitas Lain, termasuk:

- Rekening simpanan

- Rekening kustodian

- Setiap penyertaan atau kepemilikan dalam ekuitas atau surat utang di Lembaga Jasa Keuangan, Lembaga Jasa Keuangan Lainnya, atau Entitas Lain

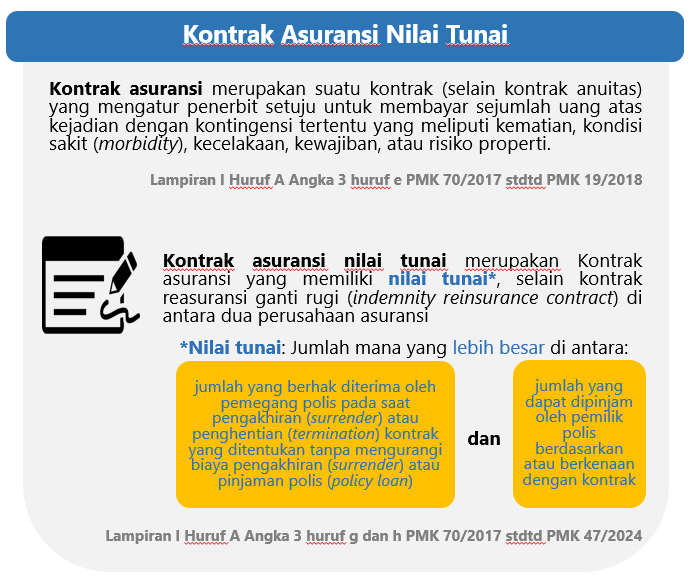

- Setiap kontrak asuransi nilai tunai dan kontrak anuitas yang diterbitkan atau dikelola oleh Lembaga Jasa Keuangan, Lembaga Jasa Keuangan Lainnya, atau Entitas Lain, selain kontrak anuitas yang memenuhi kriteria tertentu

Rekening Keuangan tidak terdokumentasi (undocumented account)

- Rekening Keuangan Lama yang dipegang oleh orang pribadi, yang berdasarkan prosedur identifikasi Rekening Keuangan (due diligence) yang telah dilakukan, belum dapat diidentifikasi negara domisili perpajakan dari pemegang Rekening Keuangan Lama tersebut.

- Rekening Keuangan tidak terdokumentasi dilaporkan dengan yurisdiksi tujuan pelaporan adalah Indonesia.

- Lembaga Keuangan Pelapor wajib menerapkan ulang prosedur identifikasi Rekening Keuangan (due diligence) setiap tahun hingga Rekening Keuangan Lama dimaksud tidak lagi dikategorikan sebagai Rekening Keuangan tidak terdokumentasi.

Rekening Keuangan yang tidak aktif (dormant account)

- Pemegang Rekening Keuangan tidak melakukan transaksi selama 3 tahun terakhir; dan

- Pemegang Rekening Keuangan tidak melakukan komunikasi dengan Lembaga Keuangan Pelapor selama 6 tahun terakhir atau khusus untuk kontrak asuransi bernilai tunai, Lembaga Keuangan Pelapor tidak melakukan komunikasi dengan pemegang Rekening Keuangan selama 6 tahun terakhir.

atau

Dikategorikan sebagai Rekening Keuangan yang tidak aktif oleh Lembaga Keuangan Pelapor berdasarkan peraturan perundang-undangan atau Standard Operating Procedure yang diterapkan secara konsisten pada semua Rekening Keuangan yang dikelola oleh Lembaga Keuangan Pelapor.

Pemegang Rekening Keuangan yang Wajib Dilaporkan

Orang Pribadi

- Orang pribadi yang merupakan subjek pajak dalam negeri dari Yurisdiksi Tujuan Pelaporan

- Warisan yang belum terbagi dari orang pribadi sebagaimana dimaksud di atas yang sudah meninggal

Entitas

Setiap entitas yang negara domisili perpajakannya merupakan Yurisdiksi Tujuan Pelaporan, kecuali:

- Perusahaan yang sahamnya diperdagangkan secara teratur di bursa efek

- Entitas berelasi, yang memenuhi kriteria tertentu, dengan perusahaan yang sahamnya diperdagangkan secara teratur di bursa efek

- Entitas pemerintah

- Organisasi internasional

- Bank sentral

- Lembaga Jasa Keuangan, Lembaga Jasa Keuangan Lainnya, dan/atau Entitas Lain

Entitas Nonkeuangan Pasif

- Entitas yang bukan merupakan entitas nonkeuangan aktif

- Entitas investasi yang negara domisilinya bukan merupakan Yurisdiksi Partisipan

dalam hal memiliki pengendali entitas yang merupakan orang pribadi yang wajib dilaporkan.

Informasi Keuangan yang Wajib Dilaporkan dalam Laporan CRS

Laporan CRS paling sedikit memuat:

- Identitas pemegang Rekening Keuangan

- Nomor Rekening Keuangan

- Identitas Lembaga Keuangan Pelapor

- Saldo atau nilai Rekening Keuangan

- Penghasilan yang terkait dengan Rekening Keuangan

Identitas pemegang Rekening Keuangan berupa:

- Orang pribadi

- Nama pemegang Rekening Keuangan

- Alamat pemegang Rekening Keuangan

- Negara domisili perpajakan dari pemegang Rekening Keuangan

- Nomor identitas wajib pajak (Tax Identification Number/TIN atau yang setara) pemegang Rekening Keuangan pada setiap negara domisili perpajakan dari pemegang Rekening Keuangan

- Tempat dan tanggal lahir pemegang Rekening Keuangan

- Entitas

- Nama pemegang Rekening Keuangan

- Alamat pemegang Rekening Keuangan

- Negara domisili perpajakan dari pemegang Rekening Keuangan

- Nomor identitas wajib pajak (Tax Identification Number/TIN atau yang setara) pemegang Rekening Keuangan pada setiap negara domisili perpajakan dari pemegang Rekening Keuangan

- Dalam hal pemegang Rekening Keuangan adalah entitas nonkeuangan pasif dan orang pribadi pengendali entitas tersebut adalah orang pribadi yang wajib dilaporkan, maka informasi orang pribadi pengendali entitas tersebut wajib dilaporkan berupa:

- Nama orang pribadi pengendali entitas

- Alamat orang pribadi pengendali entitas

- Negara domisili perpajakan dari orang pribadi pengendali entitas

- Nomor identitas wajib pajak (Tax Identification Number/TIN atau yang setara) orang pribadi pengendali entitas pada setiap negara domisili perpajakan dari orang pribadi pengendali entitas

- Tempat dan tanggal lahir orang pribadi pengendali entitas

Nomor Rekening Keuangan atau bentuk lain yang setara (dalam hal nomor Rekening Keuangan tidak tersedia), seperti:

- Nomor rekening simpanan

- Nomor rekening efek

- Nomor polis/kontrak

- Nomor lain yang menunjukkan kepemilikan atau keikutsertaan

Identitas Lembaga Keuangan Pelapor berupa:

- Nama Lembaga Keuangan Pelapor

- Nomor identitas Lembaga Keuangan Pelapor, seperti NPWP

Saldo atau nilai Rekening Keuangan pada akhir tahun kalender, dengan memperhatikan ketentuan berikut:

- Dalam hal saldo atau nilai bernilai negatif, maka dilaporkan dengan nilai 0 (nol)

- Dalam hal Rekening Keuangan dalam kondisi ditutup pada akhir tahun kalender, maka Rekening Keuangan dilaporkan sebagai Rekening Keuangan yang telah ditutup (closed account) dan saldo atau nilai Rekening Keuangan dimaksud dilaporkan dengan nilai 0 (nol)

Contoh saldo atau nilai Rekening Keuangan yakni:

- Rekening simpanan berupa saldo tabungan (pokok dan bunga)

- Rekening efek berupa nilai aset bersih dan rekening dana

- Polis/kontrak berupa nilai tunai atau surrender value

Penghasilan yang terkait dengan Rekening Keuangan selama satu tahun kalender, meliputi:

- Rekening simpanan berupa jumlah bruto bunga

- Rekening kustodian berupa jumlah bruto bunga, bruto dividen, bruto penghasilan lainnya, dan penjualan bruto yang dihasilkan dari penjualan atau redemption aset keuangan

- Rekening Keuangan lainnya berupa jumlah bruto yang dibayarkan atau dikreditkan kepada pemegang Rekening Keuangan terkait dengan Rekening Keuangan dimaksud, termasuk jumlah agregat dari setiap pembayaran pelunasan (redemption payments) kepada pemegang Rekening Keuangan

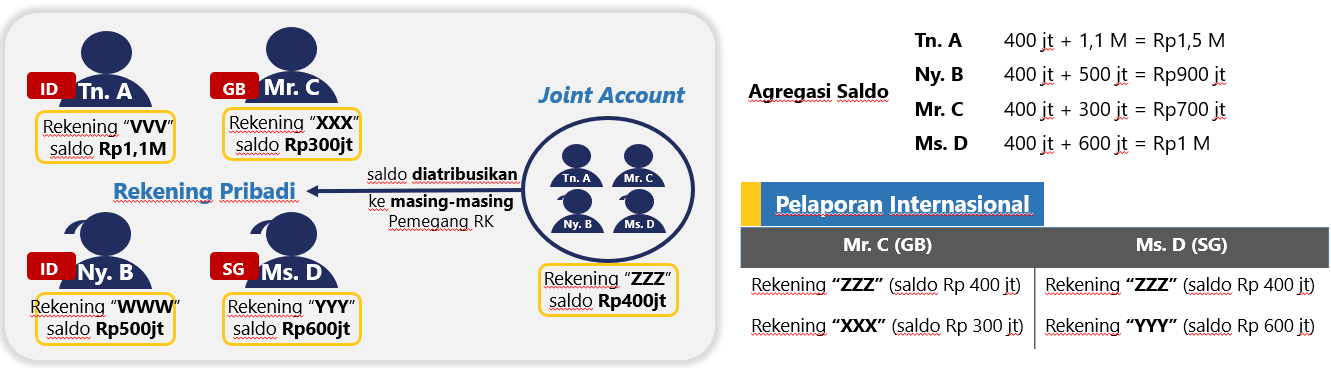

Ketentuan mengenai pelaporan Rekening Keuangan bersama (joint account), yakni seluruh saldo atau nilai yang ada pada Rekening Keuangan bersama diatribusikan kepada masing-masing pemegang joint account. Contoh pelaporan Rekening Keuangan bersama yakni sebagai berikut.

Laporan Nihil

Kewajiban penyampaian Laporan CRS juga meliputi penyampaian laporan nihil dalam hal tidak terdapat Rekening Keuangan yang wajib dilaporkan dalam satu tahun kalender berdasarkan prosedur identifikasi Rekening Keuangan (due diligence) yang telah dilakukan oleh Lembaga Keuangan Pelapor.

Teknis

Laporan CRS dipertukarkan oleh yurisdiksi yang terikat dalam MAAC dan CRS MCAA dalam bentuk dokumen elektronik berupa Extensible Markup Language (XML) sesuai dengan standar skema XML CRS yang berlaku secara internasional.

Adapun Laporan CRS yang disampaikan oleh Lembaga Keuangan Pelapor menggunakan media yang disesuaikan dengan saluran pelaporan sesuai dengan jenis dari Lembaga Keuangan Pelapor dimaksud.

Garis Besar Struktur Laporan CRS Lembaga Keuangan Pelapor

Hal yang Perlu Diperhatikan

Informasi-informasi dalam Laporan CRS disampaikan dengan memperhatikan persyaratan sebagai berikut:

- Validation

Untuk elemen yang bertuliskan Validation, berlaku ketentuan terkait pengisian elemen tersebut sebagai berikut:

-

- Elemen yang bertuliskan Validation menunjukkan bahwa elemen tersebut wajib diisi untuk semua data dan akan dilakukan suatu validasi otomatis atas data tersebut.

- Elemen yang bertuliskan Validation (choice) menunjukkan bahwa elemen tersebut wajib diisi dengan memilih salah satu dari pilihan yang disediakan dan akan dilakukan suatu validasi otomatis atas data tersebut.

- Mandatory

Untuk elemen yang bertuliskan Mandatory, berlaku ketentuan terkait pengisian elemen tersebut sebagai berikut:

-

- Elemen yang bertuliskan Mandatory menunjukkan bahwa elemen tersebut wajib diisi untuk semua data.

- Elemen yang bertuliskan (Optional) Mandatory menunjukkan bahwa elemen tersebut wajib diisi untuk semua data. Namun, elemen tersebut dapat bersifat Optional apabila memenuhi kondisi/kriteria tertentu berdasarkan ketentuan peraturan perundang-undangan atau ketersediaan informasi.

- Optional

Untuk elemen yang bertuliskan Optional, berlaku ketentuan terkait pengisian elemen tersebut sebagai berikut:

-

- Elemen yang bertuliskan Optional menunjukkan bahwa elemen ini adalah elemen yang bersifat opsional untuk Laporan CRS.

- Elemen yang bertuliskan Optional juga dapat berarti bahwa elemen ini menunjukkan bahwa Lembaga Keuangan Pelapor dapat memilih yang mana yang akan digunakan, sebagai contoh Lembaga Keuangan Pelapor dapat memilih untuk mengisi AddressFix atau AddressFree.

- Elemen yang bertuliskan Optional (non CRS) tidak digunakan untuk kepentingan pelaporan CRS.

Adapun karakter yang tidak diperkenankan terdapat dalam Laporan CRS adalah sebagai berikut:

- &: Ampersan

- <: Kurang dari

- >: Lebih dari

- ‘: Apostrof

- “: Tanda petik

- --: Tanda pisah ganda (double dash)

- /*: Garis-miring tanda-bintang (slash asterisk)

- &#: Ampersan tanda-pagar (ampersand hash)

Mengacu pada standar skema XML CRS yang berlaku secara internasional dengan penyesuaian tertentu, secara garis besar struktur Laporan CRS dapat dijabarkan sebagai berikut. Adapun penjelasan rinci terkait isi dari Laporan CRS dapat memperhatikan petunjuk pengisian Laporan CRS.

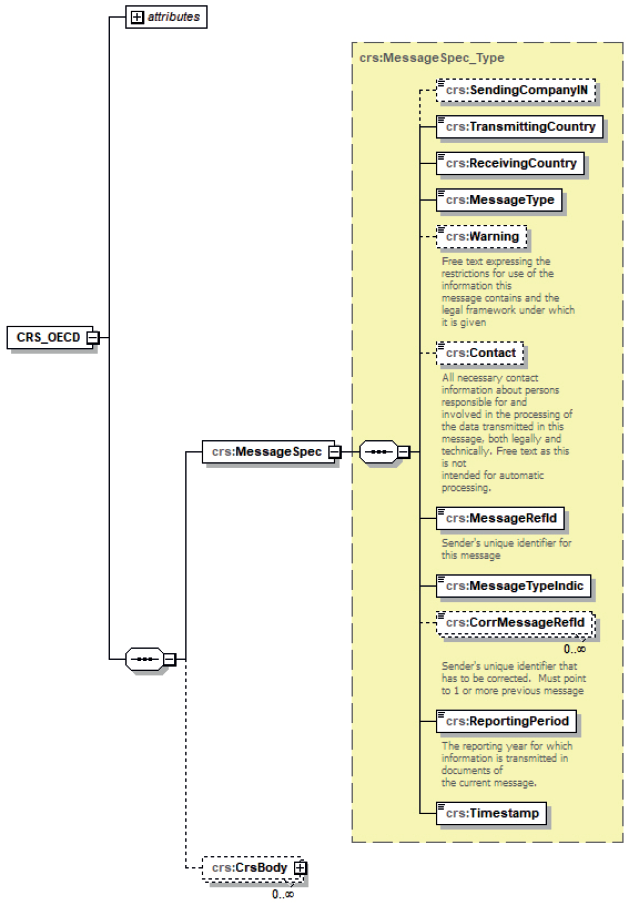

Message Header

Menjabarkan identitas pengirim laporan, petugas yang menyusun Laporan CRS, serta informasi terkait Laporan CRS yang disampaikan oleh Lembaga Keuangan Pelapor. Message Header terdiri atas:

- SendingCompanyIN

- Validation

- TransmittingCountry

- Validation

- ReceivingCountry

- Validation

- MessageType

- Validation

- Warning

- Optional

- Contact

- Mandatory

- MessageRefID

- Validation

- MessageTypeIndic

- Validation

- CorrMessageRefID

- Optional (non CRS)

- ReportingPeriod

- Validation

- Timestamp

- Validation

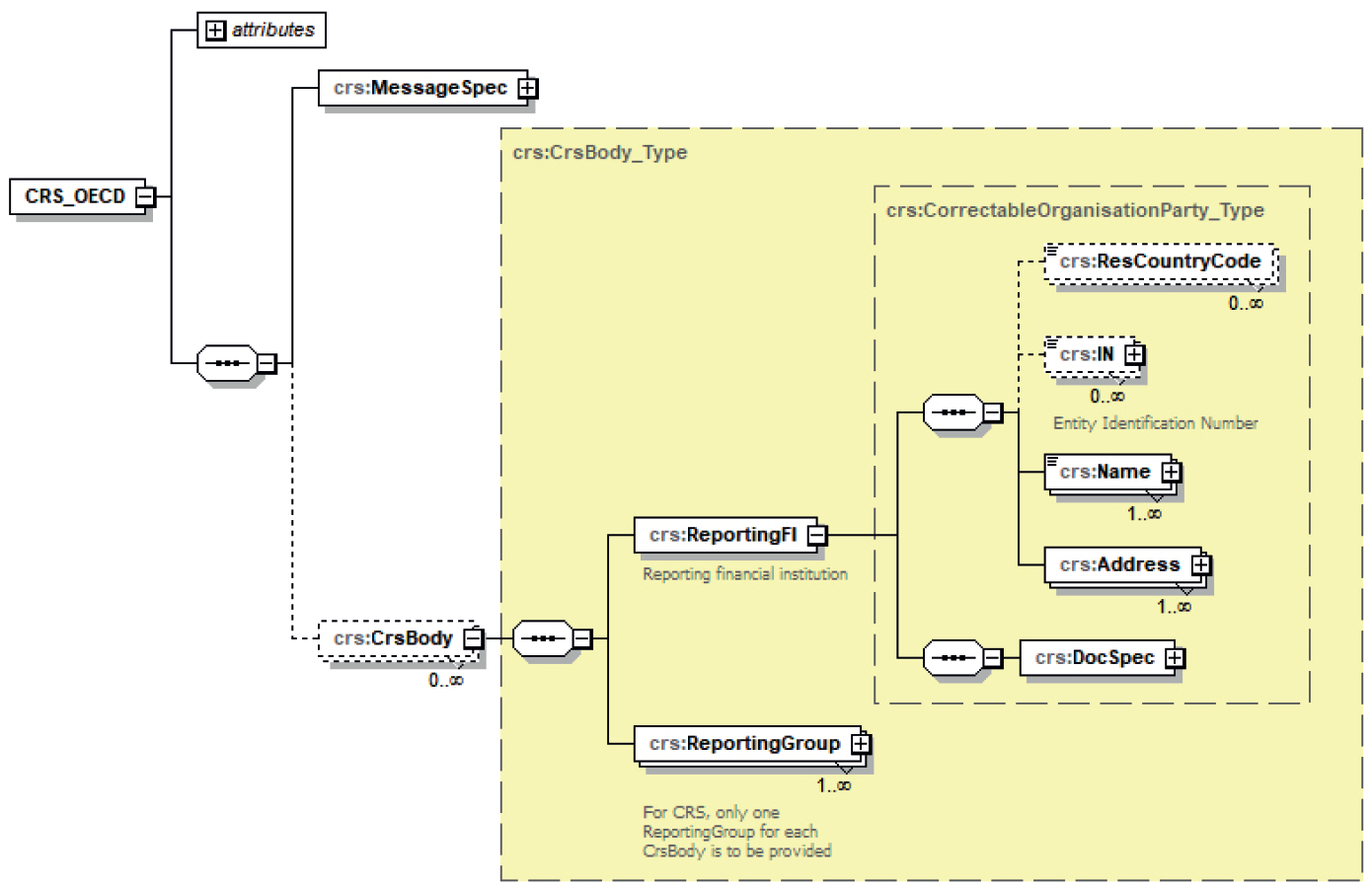

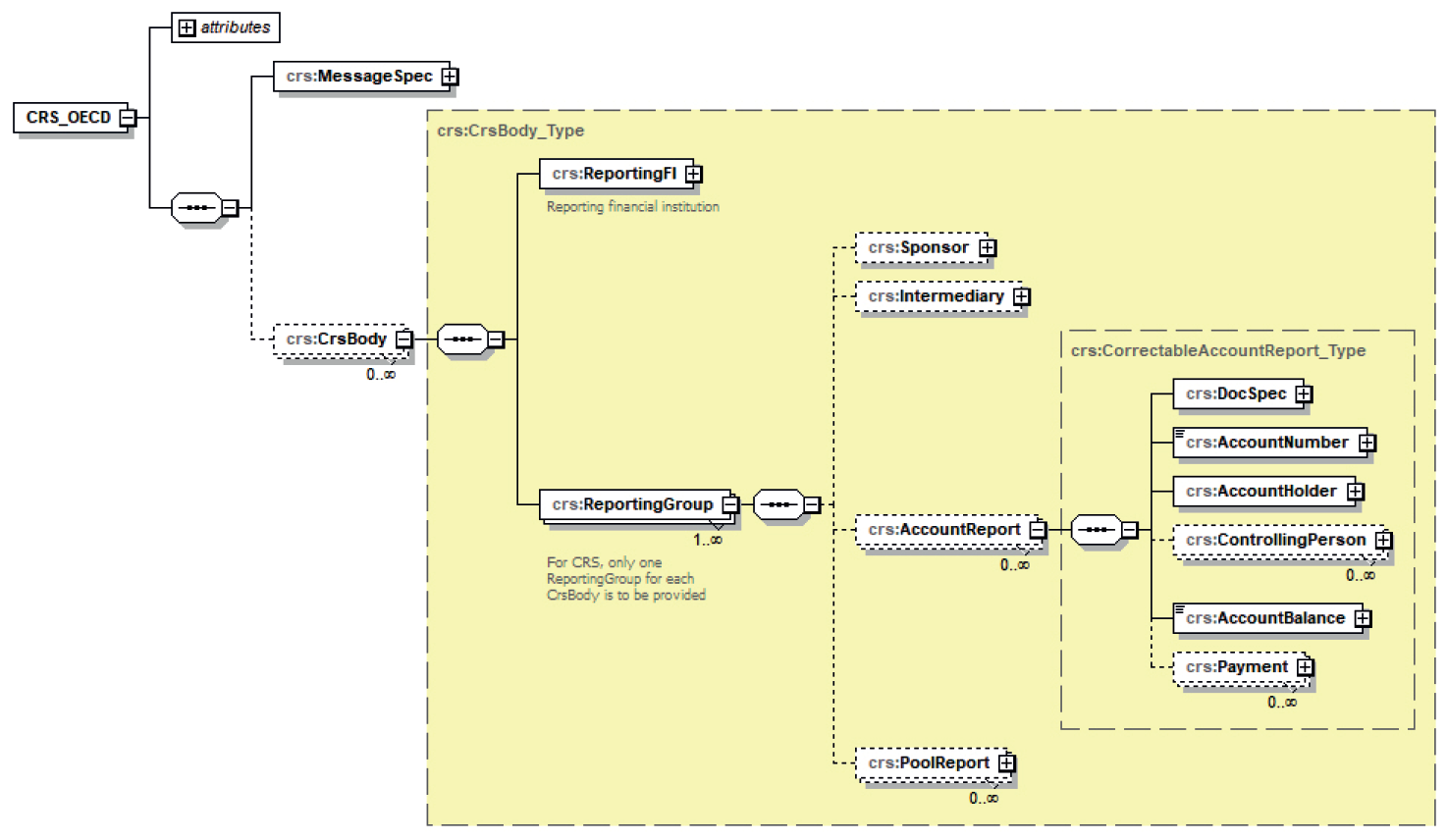

CRS Body

Menjabarkan identitas Lembaga Keuangan Pelapor (Reporting FI) dan Kelompok Pelapor (Reporting Group) yang memuat rincian informasi Rekening Keuangan (Account Report). CRS Body terdiri atas:

- ReportingFI

- Validation

-

-

- DocSpec

- Validation

- ResCountryCode

- Validation

- IN

- (Optional) Mandatory

- Name

- Validation

- Address

- Validation

- DocSpec

-

- ReportingGroup

- Validation

-

-

- Sponsor

- Optional (non CRS)

- Intermediary

- Optional (non CRS)

- AccountReport

- Mandatory

- DocSpec

- Validation

- AccountNumber

- Validation

- AccountHolder

- Validation

- ControllingPerson

- (Optional) Mandatory

- AccountBalance

- Validation

- Payment

- Optional

- DocSpec

- Mandatory

- PoolReport

- Optional (non CRS)

- Sponsor

-

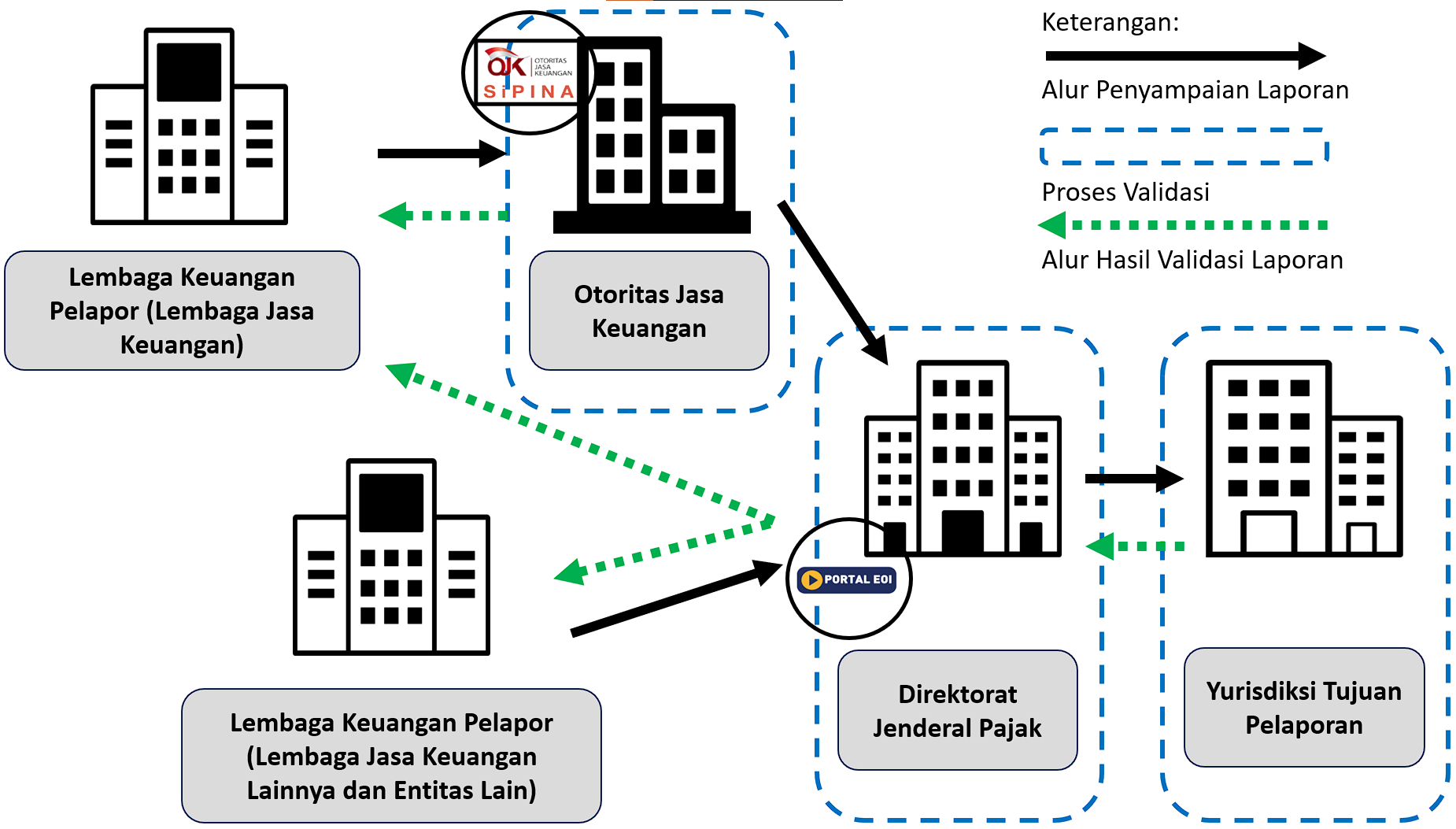

Pelaporan Melalui SiPINA

Lembaga Jasa Keuangan wajib menyampaikan Laporan CRS kepada Direktorat Jenderal Pajak melalui SiPINA yang dikelola oleh Otoritas Jasa Keuangan.

Setelah melakukan pendaftaran diri sebagai Lembaga Keuangan Pelapor kepada Direktorat Jenderal Pajak, Lembaga Jasa Keuangan dapat melakukan pendaftaran akun pengguna SiPINA kepada Otoritas Jasa Keuangan melalui SiPINA agar dapat menyampaikan Laporan CRS melalui SiPINA.

Laporan CRS disampaikan melalui SiPINA dengan dua mekanisme yang telah disediakan oleh SiPINA, yakni penyampaian Laporan CRS dalam bentuk XML dan dalam bentuk Web-Input Excel. Dengan tetap memperhatikan petunjuk pengisian Laporan CRS, petunjuk lebih lanjut terkait penyampaian Laporan CRS melalui SiPINA disediakan oleh Otoritas Jasa Keuangan yang juga dapat diakses pada situs web SiPINA.

Pelaporan Melalui Portal EOI

Lembaga Jasa Keuangan Lainnya dan Entitas Lain wajib menyampaikan Laporan CRS kepada Direktorat Jenderal Pajak melalui Portal EOI yang dikelola oleh Direktorat Jenderal Pajak.

Setelah melakukan pendaftaran diri sebagai Lembaga Keuangan Pelapor kepada Direktorat Jenderal Pajak, Lembaga Jasa Keuangan Lainnya dan Entitas Lain dapat melakukan pendaftaran akun pengguna Portal EOI kepada Direktorat Jenderal Pajak melalui Portal EOI agar dapat menyampaikan Laporan CRS melalui Portal EOI.

Laporan CRS disampaikan melalui Portal EOI dengan mekanisme yang telah disediakan oleh Portal EOI, yakni penyampaian Laporan CRS dalam bentuk XML dan dalam bentuk Excel. Petunjuk lebih lanjut terkait penyampaian Laporan CRS melalui Portal EOI disediakan oleh Direktorat Jenderal Pajak yang dapat diakses pada situs web Direktorat Jenderal Pajak.

Proses Validasi Laporan CRS

Laporan CRS yang disampaikan oleh Lembaga Keuangan Pelapor akan dilakukan validasi oleh sistem untuk memastikan kesesuaian Laporan CRS yang disampaikan dengan standar skema XML CRS yang berlaku secara internasional. Hasil validasi dapat berupa Laporan CRS sukses divalidasi atau Laporan CRS tidak berhasil divalidasi. Alur validasi secara garis besar dapat digambarkan sebagai berikut.

Hasil validasi berupa Laporan CRS tidak berhasil divalidasi menunjukkan terdapat error pada Laporan CRS yang disampaikan oleh Lembaga Keuangan Pelapor yang disebabkan oleh ketidaksesuaian antara Laporan CRS yang disampaikan dengan standar skema XML CRS yang berlaku secara internasional. Error dimaksud disampaikan dalam bentuk kode error yang mengikuti standar skema XML CRS Status Message yang berlaku secara internasional. Adapun penjabaran terkait error tersebut, mengacu pada standar skema XML terkait dengan penyesuaian tertentu, sebagai berikut:

- Bagi Lembaga Keuangan Pelapor berupa Lembaga Jasa Keuangan, penjabaran terkait error sebagaimana termuat dalam dokumen Petunjuk Penggunaan Sistem Penyampaian Informasi Nasabah Asing (SiPINA) bagian Validasi Laporan.

- Bagi Lembaga Keuangan Pelapor berupa Lembaga Jasa Keuangan Lainnya dan Entitas Lain, penjabaran terkait error sebagaimana termuat dalam Petunjuk Proses Validasi Pelaporan Informasi Keuangan untuk Kepentingan Pelaksanaan Perjanjian Internasional.

Lembaga Keuangan Pelapor menindaklanjuti hasil validasi berupa Laporan CRS tidak berhasil divalidasi dengan memperbaiki error yang terdapat dalam Laporan CRS, kemudian menyampaikan laporan koreksi kepada Direktorat Jenderal Pajak, yakni bagi Lembaga Jasa Keuangan melalui SiPINA dan bagi Lembaga Jasa Keuangan Lainnya serta Entitas Lain melalui Portal EOI. Petunjuk teknis yang terkait dengan penyampaian laporan koreksi sebagai berikut:

- Bagi Lembaga Keuangan Pelapor berupa Lembaga Jasa Keuangan, petunjuk teknis dimaksud sebagaimana termuat dalam dokumen Petunjuk Laporan CRS Koreksi SiPINA.

- Bagi Lembaga Keuangan Pelapor berupa Lembaga Jasa Keuangan Lainnya dan Entitas Lain, petunjuk teknis dimaksud sebagaimana termuat dalam User Manual Aplikasi Portal Exchange of Information (EOI) dan Petunjuk Proses Validasi Pelaporan Informasi Keuangan untuk Kepentingan Pelaksanaan Perjanjian Internasional.

Pelaporan Ketidakpatuhan Terkait Kewajiban Mengenai Akses Informasi Keuangan Dalam Rangka Pelaksanaan Perjanjian Internasional

Dengan diterbitkannya Undang-Undang Nomor 9 Tahun 2017 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 2017 tentang Akses Informasi Keuangan untuk Kepentingan Perpajakan Menjadi Undang-Undang (UU No. 9 Tahun 2017), dengan ini kami sampaikan hal-hal sebagai berikut:

- Dalam rangka pelaksanaan perjanjian internasional/ implementasi Automatic Exchange of Financial Account Information (AEOI) berdasarkan Common Reporting Standard (CRS), Lembaga Jasa Keuangan (LJK), Lembaga Jasa Keuangan Lainnya (LJK Lainnya), dan/atau Entitas Lain wajib menyampaikan laporan yang berisi informasi keuangan kepada Direktur Jenderal Pajak. Dalam rangka penyampaian laporan tersebut, Lembaga Jasa Keuangan (LJK), Lembaga Jasa Keuangan Lainnya (LJK Lainnya), dan/atau Entitas Lain wajib melakukan prosedur identifikasi Rekening Keuangan (due diligence) atas Rekening Keuangan yang dikelolanya serta menyelenggarakan, menyimpan, dan memelihara dokumentasi untuk pelaksanaan prosedur identifikasi tersebut.

- Pasal 7 UU No. 9 Tahun 2017 mengatur mengenai sanksi ketidakpatuhan terhadap kewajiban sebagaimana dimaksud dalam UU No. 9 Tahun 2017 yaitu sebagai berikut:

- Pimpinan dan/atau pegawai lembaga jasa keuangan, pimpinan dan/atau pegawai lembaga jasa keuangan lainnya, dan pimpinan dan/atau pegawai entitas lain sebagaimana dimaksud dalam Pasal 2 ayat (1), yang:

- tidak menyampaikan laporan sebagaimana dimaksud dalam Pasal 2 ayat (2);

- tidak melaksanakan prosedur identifikasi rekening keuangan secara benar sebagaimana dimaksud dalam Pasal 2 ayat (4); dan/atau

- tidak memberikan informasi dan/atau bukti atau keterangan sebagaimana dimaksud dalam Pasal 4 ayat (2).

dipidana dengan pidana kurungan paling lama 1 (satu) tahun atau denda paling banyak Rp1.000.000.000,00 (satu miliar rupiah).

- Lembaga jasa keuangan, lembaga jasa keuangan lainnya, dan entitas lain sebagaimana dimaksud dalam Pasal 2 ayat (1), yang:

- tidak menyampaikan laporan sebagaimana dimaksud dalam Pasal 2 ayat (2);

- tidak melaksanakan prosedur identifikasi rekening keuangan secara benar sebagaimana dimaksud dalam Pasal 2 ayat (4); dan/atau

- tidak memberikan informasi dan/atau bukti atau keterangan sebagaimana dimaksud dalam Pasal 4 ayat (2).

dipidana denda paling banyak Rp1.000.000.000,00 (satu miliar rupiah).

- Setiap orang yang membuat pernyataan palsu atau menyembunyikan atau mengurangkan informasi yang sebenarnya dari informasi yang wajib disampaikan dalam laporan sebagaimana dimaksud dalam Pasal 2 ayat (2), dipidana dengan pidana kurungan paling lama 1 (satu) tahun atau denda paling banyak Rp1.000.000.000,00 (satu miliar rupiah).

- Apabila Saudara menemukan potensi ketidakpatuhan terhadap kewajiban sebagaimana dimaksud di atas, silakan untuk mengirimkan informasi tersebut kepada Direktorat Jenderal Pajak melalui surat elektronik di alamat aeoi@pajak.go.id dengan menggunakan Formulir Pelaporan Ketidakpatuhan CRS.

FAQ

- 8839 kali dilihat