Ruang Lingkup dan Subjek Pelaporan

Akses informasi keuangan untuk kepentingan perpajakan meliputi akses untuk menerima dan memperoleh informasi keuangan dalam rangka pelaksanaan perjanjian internasional di bidang perpajakan (CRS). Direktur Jenderal Pajak berwenang mendapatkan akses informasi keuangan tersebut dari:

- Lembaga Jasa Keuangan

- Lembaga Jasa Keuangan Lainnya

- Entitas Lain

Lembaga Keuangan Pelapor

Subjek yang diwajibkan untuk menyampaikan laporan yang berisi informasi keuangan secara otomatis dalam kerangka CRS adalah Lembaga Keuangan Pelapor berupa:

- Lembaga Jasa Keuangan

- Lembaga Jasa Keuangan Lainnya

- Entitas Lain

yang melaksanakan kegiatan usaha sebagai Lembaga Simpanan, Lembaga Kustodian, Perusahaan Asuransi Tertentu, dan/atau Entitas Investasi.

Daftar Lembaga Keuangan Pelapor sebagai berikut:

Lembaga Jasa Keuangan

-

- Lembaga Simpanan

- Bank Umum

- Bank Perkreditan Rakyat

- Bank Syariah

- Lembaga Kustodian

- Bank Kustodian

- Perusahaan Efek yang mencakup:

- Penjamin Emisi Efek

- Perantara Pedagang Efek

- Manajer Investasi

- Perusahaan Asuransi Tertentu yang menerbitkan kontrak asuransi nilai tunai atau kontrak anuitas atau diwajibkan untuk melakukan pembayaran yang berkenaan dengan kontrak asuransi nilai tunai atau kontrak anuitas dimaksud

- Perusahaan Asuransi Umum dan Umum Syariah

- Perusahaan Asuransi Jiwa dan Jiwa Syariah

- Perusahaan Reasuransi dan Reasuransi Syariah

- Perusahaan Asuransi Lainnya

- Entitas Investasi

- Perusahaan Efek yang mencakup:

- Penjamin Emisi Efek

- Perantara Pedagang Efek

- Manajer Investasi

- Kontrak Investasi Kolektif yang dikelola oleh Manajer Investasi atau Lembaga Keuangan lain

- Perusahaan Efek yang mencakup:

- Lembaga Simpanan

Lembaga Jasa Keuangan Lainnya

-

- Lembaga Simpanan

- Lembaga Keuangan Mikro

- Layanan pinjam meminjam uang berbasis teknologi informasi

- Lembaga Simpanan

Entitas Lainnya

-

- Lembaga Simpanan

- Koperasi Simpan Pinjam dan Koperasi yang memiliki unit simpan pinjam

- Entitas lainnya yang mengelola aset keuangan atas nama pihak lain sebagai kegiatan utama dari usahanya

- Entitas Investasi meliputi badan hukum dan nonbadan hukum di sektor perdagangan berjangka komoditi

- Pialang Berjangka

- Pialang Berjangka Anggota Kliring Tertentu

- Lembaga Simpanan

Lembaga Jasa Keuangan, Lembaga Jasa Keuangan Lainnya, dan Entitas Lain selain Lembaga Keuangan Nonpelapor

Lembaga Keuangan Pelapor wajib menyampaikan laporan yang berisi informasi keuangan sesuai standar pertukaran informasi keuangan berdasarkan perjanjian internasional di bidang perpajakan untuk setiap rekening keuangan yang diidentifikasikan sebagai rekening keuangan yang wajib dilaporkan yang dikelola oleh Lembaga Keuangan Pelapor dimaksud selama satu tahun kalender kepada Direktur Jenderal Pajak.

Lembaga Keuangan Nonpelapor

Subjek yang tidak diwajibkan untuk menyampaikan laporan yang berisi informasi keuangan secara otomatis dalam kerangka CRS adalah Lembaga Keuangan Nonpelapor berupa:

- Lembaga Jasa Keuangan

- Lembaga Jasa Keuangan Lainnya

- Entitas Lain

yang merupakan:

- Entitas Pemerintah (Kecuali pihak dimaksud menerima pembayaran yang berasal dari aktivitas keuangan komersial sebagaimana yang dilakukan oleh Lembaga Kustodian, Lembaga Simpanan, atau Perusahaan Asuransi Tertentu)

- Organisasi Internasional

- Bank Sentral

- Dana Pensiun Partisipasi Luas

- Dana Pensiun Partisipasi Terbatas

- Dana Pensiun dari Entitas Pemerintah

- Dana Pensiun dari Organisasi Internasional

- Dana Pensiun dari Bank Sentral

- Penerbit Karu Kredit Berkualifikasi Tertentu

- Kontrak Investasi Kolektif yang dikecualikan

- Trust (Sepanjang trustee dari trust tersebut merupakan lembaga keuangan pelapor dan melaporkan semua informasi keuangan yang wajib dilaporkan untuk semua rekening yang wajib dilaporkan pada trust tersebut)

- Entitas lain yang berisiko rendah untuk digunakan dalam penghindaran pajak serta didefinisikan dalam ketentuan hukum domestik sebagai Lembaga Keuangan Nonpelapor, sepanjang status sebagai Lembaga Keuangan Nonpelapor tersebut tidak bertentangan dengan tujuan CRS

Overview Kewajiban Terkait CRS

Pendaftaran dan Perubahan Data Lembaga Keuangan

Pendaftaran

Lembaga Keuangan Pelapor maupun Lembaga Keuangan Nonpelapor wajib mendaftarkan diri kepada Direktorat Jenderal Pajak paling lama akhir bulan Februari tahun kalender berikutnya setelah kriteria sebagai Lembaga Keuangan Pelapor maupun Lembaga Keuangan Nonpelapor terpenuhi.

Pendaftaran secara daring dapat dilakukan dengan mengisi Formulir Elektronik Pendaftaran Lembaga Keuangan, Formulir Elektronik dapat dibuka dan diisi dengan menggunakan Forms Viewer.

Pendaftaran secara luring dapat dilakukan dengan mengisi Formulir Pendaftaran Lembaga Keuangan dan disampaikan ke Kantor Pelayanan Pajak terdaftar secara langsung atau melalui pos, perusahaan jasa ekspedisi, atau perusahaan jasa kurir.

Perubahan Data

Lembaga Keuangan Pelapor maupun Lembaga Keuangan Nonpelapor dapat melakukan perubahan data atas pendaftaran diri yang telah dilakukan kepada Direktorat Jenderal Pajak dengan menyampaikan kembali Formulir Pendaftaran Lembaga Keuangan dengan mengisi formulir secara lengkap dengan menggunakan data terbaru serta memberi tanda silang (x) pada kolom Perubahan Data.

Perubahan data secara daring dapat dilakukan dengan mengisi Formulir Elektronik Pendaftaran Lembaga Keuangan dan disampaikan melalui Laman Portal Exchange of Information (EOI). Formulir Elektronik dapat dibuka dan diisi dengan menggunakan Forms Viewer.

Perubahan data secara luring dapat dilakukan dengan mengisi Formulir Pendaftaran Lembaga Keuangan dan disampaikan ke Kantor Pelayanan Pajak terdaftar secara langsung atau melalui pos, perusahaan jasa ekspedisi, atau perusahaan jasa kurir.

Prosedur Identifikasi Rekening Keuangan (Due Diligence)

Lembaga Keuangan Pelapor wajib melaksanakan prosedur identifikasi Rekening Keuangan (due diligence) dalam rangka penyampaian laporan yang berisi informasi keuangan sesuai dengan CRS.

Kegiatan prosedur identifikasi Rekening Keuangan (due diligence)

Prosedur identifikasi Rekening Keuangan (due diligence) paling sedikit meliputi kegiatan:

- Melakukan verifikasi untuk menentukan Negara Domisili perpajakan untuk kepentingan perpajakan bagi pemegang Rekening Keuangan

- Melakukan verifikasi untuk menentukan pemegang Rekening Keuangan merupakan pemegang Rekening Keuangan yang wajib dilaporkan

- Melakukan verifikasi untuk menentukan Rekening Keuangan yang dimiliki oleh Pemegang Rekening Keuangan merupakan Rekening Keuangan yang wajib dilaporkan

- Melakukan verifikasi terhadap entitas pemegang Rekening Keuangan untuk menentukan pengendali entitas dimaksud merupakan orang pribadi yang wajib dilaporkan

- Melakukan dokumentasi atas kegiatan yang dilakukan dalam rangka prosedur identifikasi rekening keuangan, termasuk menyimpan dokumen yang diperoleh atau digunakan

Rekening Keuangan Lama dan Rekening Keuangan Baru

Rekening Keuangan Lama adalah:

- Rekening Keuangan yang dikelola sampai dengan tanggal 30 Juni 2017 oleh Lembaga Jasa Keuangan, Lembaga Jasa Keuangan Lainnya, dan/atau Entitas Lain

- Rekening Keuangan yang dibuka sejak tanggal 1 Juli 2017 oleh pemegang Rekening Keuangan yang telah memegang Rekening Keuangan sebelum tanggal 1 Juli 2017 dengan kriteria sesuai dengan peraturan perundang-undangan terkait Akses Informasi Keuangan untuk Kepentingan Perpajakan

Rekening Keuangan Baru adalah Rekening Keuangan yang dikelola sejak tanggal 1 Juli 2017 oleh Lembaga Jasa Keuangan, Lembaga Jasa Keuangan Lainnya, dan/atau Entitas Lain.

Saat dimulainya prosedur identifikasi Rekening Keuangan (due diligence)

Prosedur identifikasi Rekening Keuangan (due diligence) mulai dilaksanakan pada tanggal 1 Juli 2017 terhadap:

- Rekening Keuangan Lama yang dipegang oleh orang pribadi

- Rekening Keuangan Lama yang dipegang oleh entitas

- Rekening Keuangan Baru yang dipegang oleh orang pribadi

- Rekening Keuangan Baru yang dipegang oleh entitas

Kewajiban dokumentasi sebagai bagian dari pelaksanaan prosedur identifikasi Rekening Keuangan (due diligence)

Lembaga Keuangan Pelapor wajib menyelenggarakan, menyimpan, dan memelihara dokumentasi pelaksanaan prosedur identifikasi Rekening Keuangan (due diligence) paling singkat 5 tahun setelah akhir periode Lembaga Keuangan Pelapor diwajibkan menyampaikan laporan yang berisi informasi keuangan.

Dokumentasi paling sedikit berupa:

- Pernyataan diri (self-certification)

- Dokumen pembuktian

- Bukti, catatan, atau informasi terkait Rekening Keuangan

- Dokumen berisi informasi keuangan yang diperoleh selama pelaksanaan prosedur identifikasi Rekening Keuangan (due diligence)

- Tahapan pelaksanaan prosedur identifikasi Rekening Keuangan (due diligence)

Pelaksanaan prosedur identifikasi Rekening Keuangan (due diligence) oleh Agen Penjual

Dalam hal Rekening Keuangan yang dikelola oleh Lembaga Keuangan Pelapor terkait dengan aset keuangan yang dijual melalui Agen Penjual, kewajiban prosedur identifikasi Rekening Keuangan (due diligence) dilaksanakan oleh Agen Penjual.

Agen Penjual wajib memberikan dokumen terkai pelaksanaan prosedur identifikasi Rekening Keuangan (due diligence) dan informasi data pemegang Rekening Keuangan kepada:

- Lembaga Keuangan Pelapor yang mengelola aset keuangan, dalam hal aset keuangan berupa unit penyertaan Kontrak Investasi Kolektif

- Lembaga Keuangan Pelapor yang bertindak sebagai Lembaga Kustodian, dalam hal aset keuangan selain unit penyertaan Kontrak Investasi Kolektif

Larangan terkait prosedur identifikasi Rekening Keuangan (due diligence)

Lembaga Keuangan Pelapor tidak diperbolehkan melayani:

- Pembukaan Rekening Keuangan Baru bagi orang pribadi dan/atau entitas

- Transaksi baru terkait Rekening Keuangan bagi pemegang Rekening Keuangan Lama

yang menolak untuk mematuhi ketentuan prosedur identifikasi Rekening Keuangan (due diligence).

Pernyataan Diri (Self-Certification)

Pada saat pembukaan Rekening Keuangan Baru, Lembaga Keuangan Pelapor wajib:

- Meminta pernyataan diri (self-certification) kepada calon pemegang Rekening Keuangan

- Melakukan klarifikasi kewajaran dari pernyataan diri (self-certification)

- Menentukan Negara Domisili perpajakan pemegang Rekening Keuangan berdasarkan pernyataan diri (self-certification) dan hasil klarifikasi kewajaran

Ketentuan mengenai pernyataan diri (self-certification):

- Ditandatangani atau diberikan afirmasi/pernyataan secara sungguh-sungguh oleh pemegang Rekening Keuangan atau kuasa sah dari pemegang Rekening Keuangan

- Memuat informasi sebagai berikut:

- Nama pemegang Rekening Keuangan

- Alamat pemegang Rekening Keuangan

- Negara Domisili perpajakan pemegang Rekening Keuangan

- Nomor identitas wajib pajak (Tax Identification Number/TIN) pemegang Rekening Keuangan pada setiap Negara Domisili perpajakan

- Tempat dan tanggal lahir, dalam hal pemegang Rekening Keuangan merupakan orang pribadi

- Identitas pengendali entitas, dalam hal pemegang Rekening Keuangan merupakan entitas nonkeuangan pasif, yaitu:

- Nama pengendali entitas

- Alamat domisili pengendali entitas

- Negara Domisili perpajakan pengendali entitas

- Nomor identitas wajib pajak (TIN) pengendali entitas pada masing-masing Negara Domisili perpajakan

- Tempat dan tanggal lahir pengendali entitas

- Pernyataan bahwa informasi sebagaimana dimaksud dalam pernyataan diri (self-certification) adalah benar

- Pernyataan bahwa pemegang Rekening Keuangan bersedia menyampaikan pemberitahuan kepada Lembaga Keuangan Pelapor dalam hal terdapat perubahan pada keadaan pemegang Rekening Keuangan yang menyebabkan isi dokumen pernyataan diri (self-certification) menjadi tidak benar atau tidak lengkap, paling lama 90 hari sejak terjadinya perubahan dimaksud

- Memuat tanggal saat diterimanya pernyataan diri (self-certification) oleh Lembaga Keuangan Pelapor

Penyampaian pernyataan diri (self-certification) dilakukan:

Dalam bentuk:

- Elektronik

- Nonelektronik

Disampaikan:

- Secara langsung

- Secara elektronik

- Melalui pos

Dalam hal disampaikan secara elektronik, pemegang Rekening Keuangan wajib memberikan salinan berupa dokumen fisik pernyataan diri (self-certification) dimaksud dalam hal diperlukan oleh Direktorat Jenderal Pajak atau Lembaga Keuangan Pelapor.

Contoh bentuk pernyataan diri (self-certification) yang dapat menjadi referensi bagi Lembaga Keuangan yakni sebagaimana terdapat pada kolom Sample Self-Certification Forms dalam laman OECD yang dapat diadaptasi sesuai dengan kebutuhan dan kebijakan Lembaga Keuangan. Contoh bentuk pernyataan diri (self-certification) yang disediakan oleh OECD terdiri atas:

- Pernyataan diri (self-certification) untuk orang pribadi

- Pernyataan diri (self-certification) untuk entitas

- Pernyataan diri (self-certification) untuk pengendali entitas

Overview Prosedur Identifikasi Rekening Keuangan (Due Diligence)

Suatu Rekening Keuangan diperlakukan sebagai Rekening Keuangan yang wajib dilaporkan dimulai pada tanggal saat Rekening Keuangan tersebut diidentifikasikan sebagai Rekening Keuangan yang wajib dilaporkan berdasarkan prosedur identifikasi Rekening Keuangan (due diligence), dan informasi keuangan terkait Rekening Keuangan yang wajib dilaporkan harus dilaporkan setiap tahun pada tahun kalender berikutnya setelah tahun informasi keuangan tersebut tercatat, kecuali diatur lain.

Lembaga Keuangan Pelapor dapat memilih untuk menerapkan:

- Prosedur identifikasi Rekening Keuangan Baru yang dipegang oleh orang pribadi terhadap Rekening Keuangan Lama yang dipegang oleh orang pribadi

- Prosedur identifikasi Rekening Keuangan Baru yang dipegang oleh entitas terhadap Rekening Keuangan Lama yang dipegang oleh entitas

- Prosedur Rekening Keuangan Bernilai Tinggi terhadap Rekening Keuangan Bernilai Rendah

Dalam hal Lembaga Keuangan Pelapor menerapkan prosedur identifikasi Rekening Keuangan Baru terhadap Rekening Keuangan Lama, ketentuan mengenai prosedur identifikasi Rekening Keuangan Lama tetap berlaku. Dengan demikian, suatu Lembaga Keuangan Pelapor dapat menerapkan prosedur identifikasi Rekening Keuangan Baru terhadap Rekening Keuangan Lama, tetapi Lembaga Keuangan Pelapor tersebut tetap memberlakukan ketentuan yang meringankan sebagaimana diatur dalam prosedur identifikasi Rekening Keuangan Lama.

Indonesia menerapkan prinsip wider approach dalam mengimplementasikan CRS, sehingga Lembaga Keuangan Pelapor wajib melaksanakan prosedur identifikasi Rekening Keuangan (due diligence) terhadap seluruh nasabah Yurisdiksi Asing. Dengan demikian, pelaksanaan prosedur identifikasi Rekening Keuangan (due diligence) tidak hanya terbatas terhadap nasabah yang merupakan subjek pajak dalam negeri (resident) pada yurisdiksi yang terikat dalam perjanjian pertukaran informasi dengan Indonesia.

Prosedur Identifikasi Rekening Keuangan yang Dipegang oleh Orang Pribadi

Rekening Keuangan Lama

Rekening Keuangan Lama yang dipegang oleh orang pribadi yang tidak wajib untuk ditelaah, diidentifikasi, atau dilaporkan adalah Rekening Keuangan Lama yang merupakan suatu kontrak asuransi nilai tunai atau suatu kontrak anuitas, sepanjang Lembaga Keuangan Pelapor secara efektif dilarang berdasarkan ketentuan peraturan perundang-undangan untuk menjual kontrak asuransi nilai tunai atau kontrak anuitas tersebut kepada subjek pajak dalam negeri Yurisdiksi Tujuan Pelaporan.

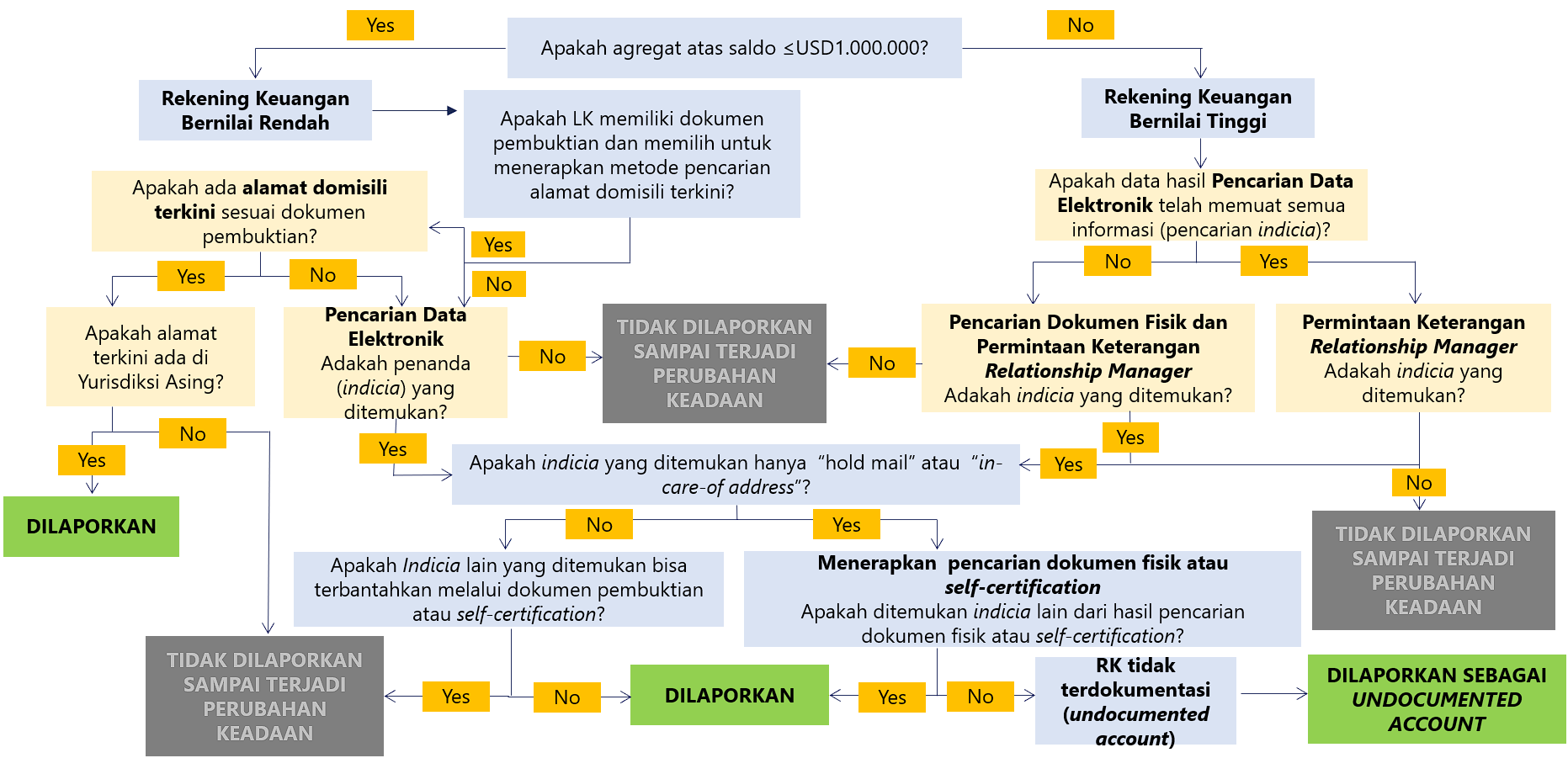

Rekening Keuangan Bernilai Rendah adalah Rekening Keuangan Lama yang dipegang oleh orang pribadi dengan agregat saldo atau nilai pada tanggal 30 Juni 2017 sebesar paling banyak USD1.000.000.

Prosedur identifikasi Rekening Keuangan Bernilai Rendah secara garis besar terdiri atas:

- Identifikasi Alamat Domisili (Residence Address)

- Pencarian Data Elektronik

Rekening Keuangan Bernilai Tinggi adalah Rekening Keuangan Lama yang dipegang oleh orang pribadi dengan agregat saldo atau nilai pada tanggal 30 Juni 2017, 31 Desember 2017, atau 31 Desember tahun kalender selanjutnya, sebesar lebih dari USD1.000.000.

Prosedur penelaahan saksama untuk Rekening Keuangan Bernilai Tinggi secara garis besar terdiri atas:

- Pencarian Data Elektronik

- Pencarian Dokumen Fisik

- Permintaan Keterangan kepada Relationship Manager untuk Informasi Aktual

Ketentuan lebih lanjut terkait prosedur identifikasi Rekening Keuangan Lama yang dipegang oleh orang pribadi diatur dalam Lampiran I Huruf D Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Republik Indonesia Nomor 70/PMK.03/2017 tentang Petunjuk Teknis Mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan.

Rekening Keuangan Baru

Prosedur identifikasi Rekening Keuangan Baru yang dipegang oleh orang pribadi secara garis besar terdiri atas:

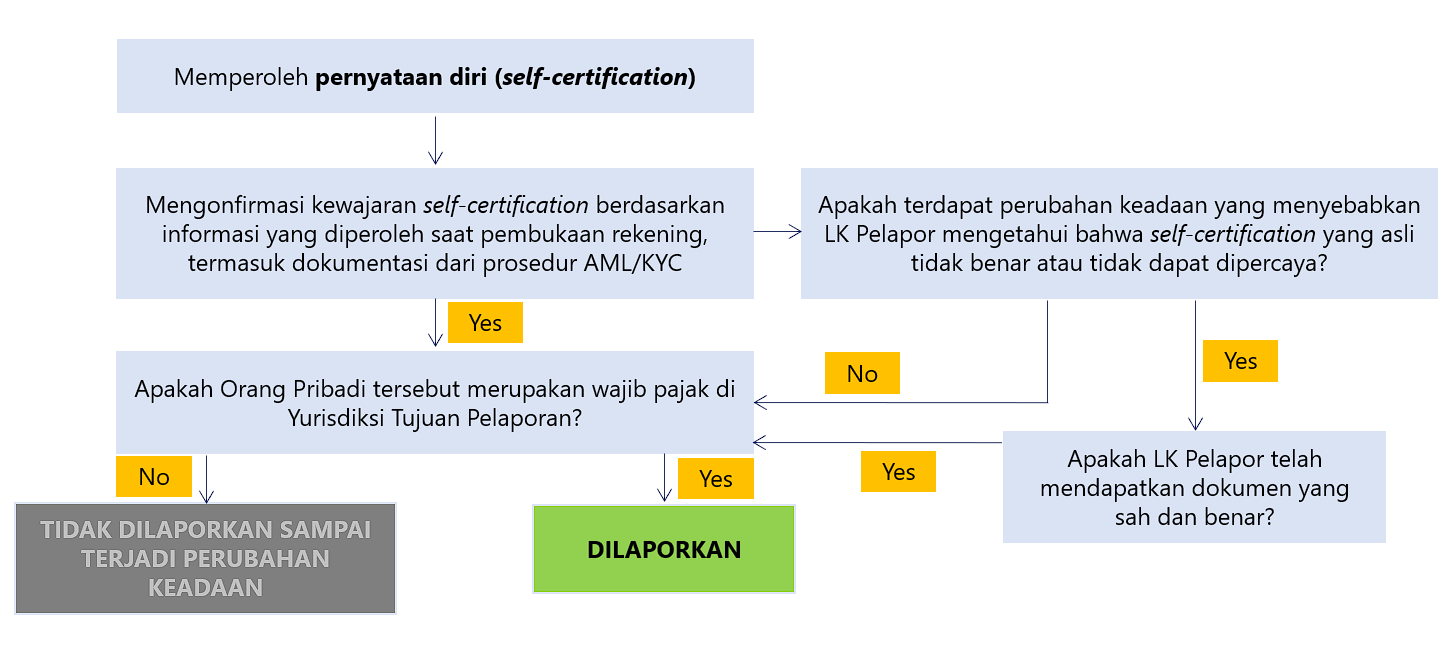

- Memperoleh pernyataan diri (self-certification)

- Mengonfirmasi kewajaran dari pernyataan diri (self-certification)

Pernyataan diri (self-certification) wajib memuat nomor identitas wajib pajak (Tax Identification Number/TIN) dan tanggal lahir.

Dalam melakukan konfirmasi kewajaran dari pernyataan diri (self-certification), Lembaga Keuangan Pelapor dapat menggunakan informasi yang diperoleh Lembaga Keuangan Pelapor berkaitan dengan pembukaan Rekening Keuangan tersebut, termasuk dokumentasi yang dikumpulkan berdasarkan prosedur anti pencucian uang.

Lembaga Keuangan Pelapor juga dapat menggunakan informasi yang tersedia secara publik dalam melakukan konfirmasi kewajaran dari pernyataan diri (self-certification), seperti ketentuan mengenai TIN yang diterbitkan oleh masing-masing negara/yurisdiksi serta ketentuan mengenai status subjek pajak dari masing-masing negara/yurisdiksi.

Ketentuan lebih lanjut terkait prosedur identifikasi Rekening Keuangan Baru yang dipegang oleh orang pribadi diatur dalam Lampiran I Huruf D Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Republik Indonesia Nomor 70/PMK.03/2017 tentang Petunjuk Teknis Mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan.

Prosedur Identifikasi Rekening Keuangan yang Dipegang oleh Entitas

Rekening Keuangan Lama - Entitas

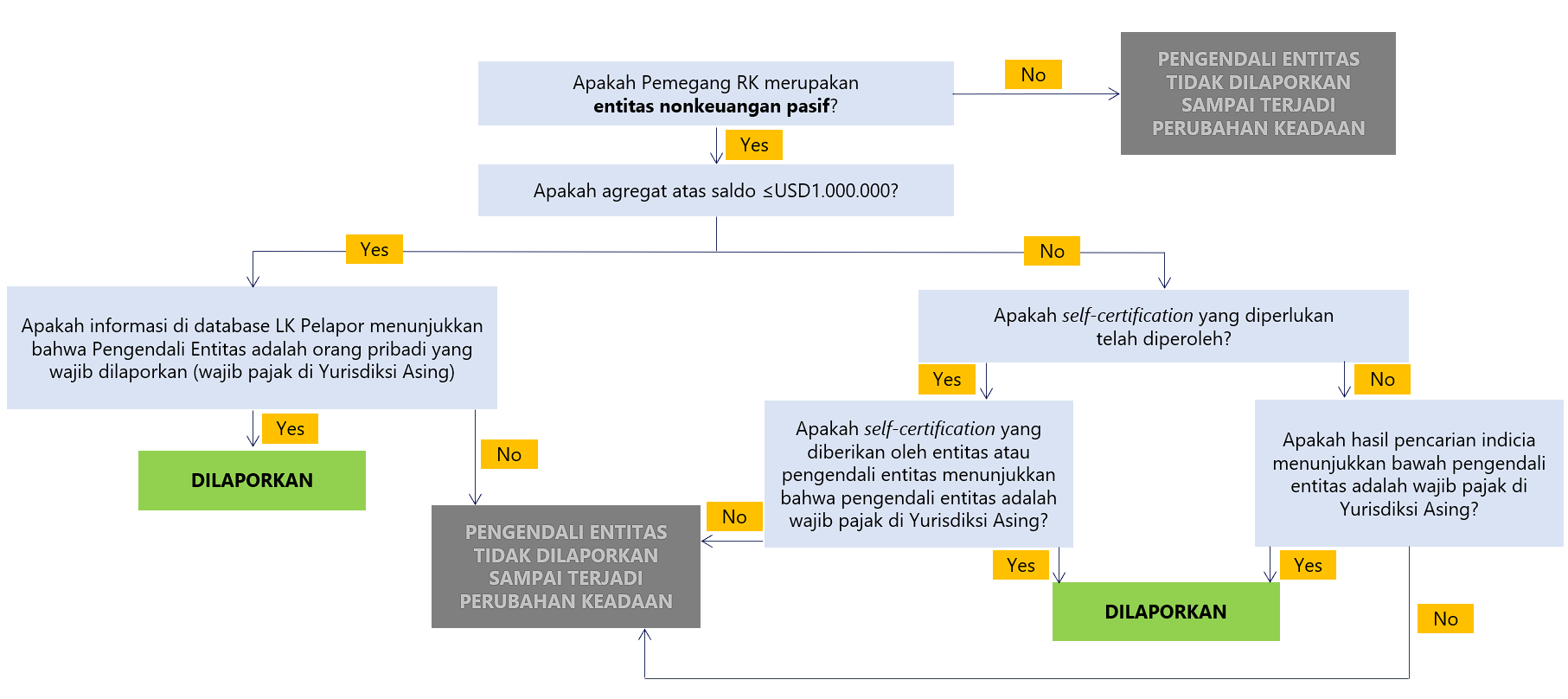

Kecuali Lembaga Keuangan Pelapor memilih sebaliknya, Rekening Keuangan Lama yang dipegang oleh entitas dengan agregat atas saldo atau nilai Rekening Keuangan yang tidak melebihi USD250.000 pada tanggal 30 Juni 2017, tidak wajib untuk ditelaah, diidentifikasi, atau dilaporkan sebagai Rekening Keuangan yang wajib dilaporkan hingga agregat atas saldo atau nilai Rekening Keuangan tersebut melebihi USD250.000 pada tanggal 31 Desember 2017, atau pada tanggal 31 Desember setiap tahun kalender berikutnya.

Prosedur identifikasi Rekening Keuangan Lama yang dipegang oleh entitas dilakukan dengan:

- Menentukan Negara Domisili perpajakan entitas

- Menentukan Negara Domisili perpajakan pengendali entitas dari entitas nonkeuangan pasif

Ketentuan lebih lanjut terkait prosedur identifikasi Rekening Keuangan Lama yang dipegang oleh entitas diatur dalam Lampiran I Huruf D Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Republik Indonesia Nomor 70/PMK.03/2017 tentang Petunjuk Teknis Mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan.

Rekening Keuangan Lama - Pengendali Entitas

Prosedur yang wajib dilakukan oleh Lembaga Keuangan Pelapor adalah sebagai berikut:

- Menentukan pemegang Rekening Keuangan merupakan entitas nonkeuangan pasif

- Menentukan pengendali entitas dari pemegang Rekening Keuangan

- Menentukan Negara Domisili perpajakan pengendali entitas dari entitas nonkeuangan pasif

Ketentuan lebih lanjut mengenai prosedur yang wajib dilakukan oleh Lembaga Keuangan Pelapor terkait pengendali entitas diatur dalam Lampiran I Huruf D Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Republik Indonesia Nomor 70/PMK.03/2017 tentang Petunjuk Teknis Mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan.

Rekening Keuangan Baru - Entitas

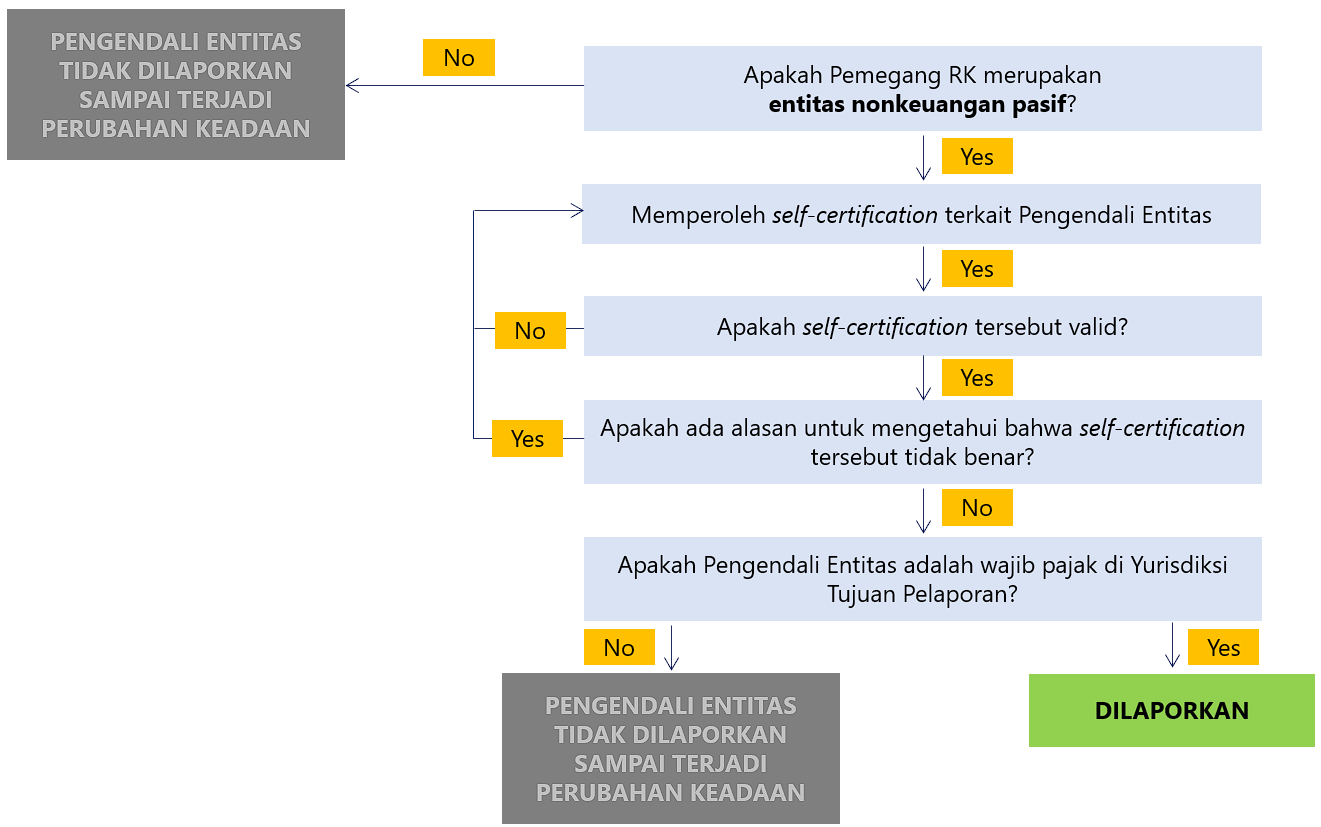

Pernyataan diri (self-certification) wajib memuat nomor identitas wajib pajak (Tax Identification Number/TIN).

Prosedur identifikasi Rekening Keuangan Baru yang dipegang oleh entitas dilakukan dengan:

- Menentukan Negara Domisili perpajakan entitas

- Menentukan Negara Domisili perpajakan pengendali entitas dari entitas nonkeuangan pasif

Ketentuan lebih lanjut terkait prosedur identifikasi Rekening Keuangan Baru yang dipegang oleh entitas diatur dalam Lampiran I Huruf D Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Republik Indonesia Nomor 70/PMK.03/2017 tentang Petunjuk Teknis Mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan.

Rekening Keuangan Baru - Pengendali Entitas

Pernyataan diri (self-certification) wajib memuat nomor identitas wajib pajak (Tax Identification Number/TIN).

Prosedur yang wajib dilakukan oleh Lembaga Keuangan Pelapor adalah sebagai berikut:

- Menentukan pemegang Rekening Keuangan merupakan entitas nonkeuangan pasif

- Menentukan pengendali entitas dari pemegang Rekening Keuangan

- Menentukan Negara Domisili perpajakan pengendali entitas dari entitas nonkeuangan pasif

Ketentuan lebih lanjut mengenai prosedur yang wajib dilakukan oleh Lembaga Keuangan Pelapor terkait pengendali entitas diatur dalam Lampiran I Huruf D Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Republik Indonesia Nomor 70/PMK.03/2017 tentang Petunjuk Teknis Mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan.

Pelaporan

- 5674 kali dilihat