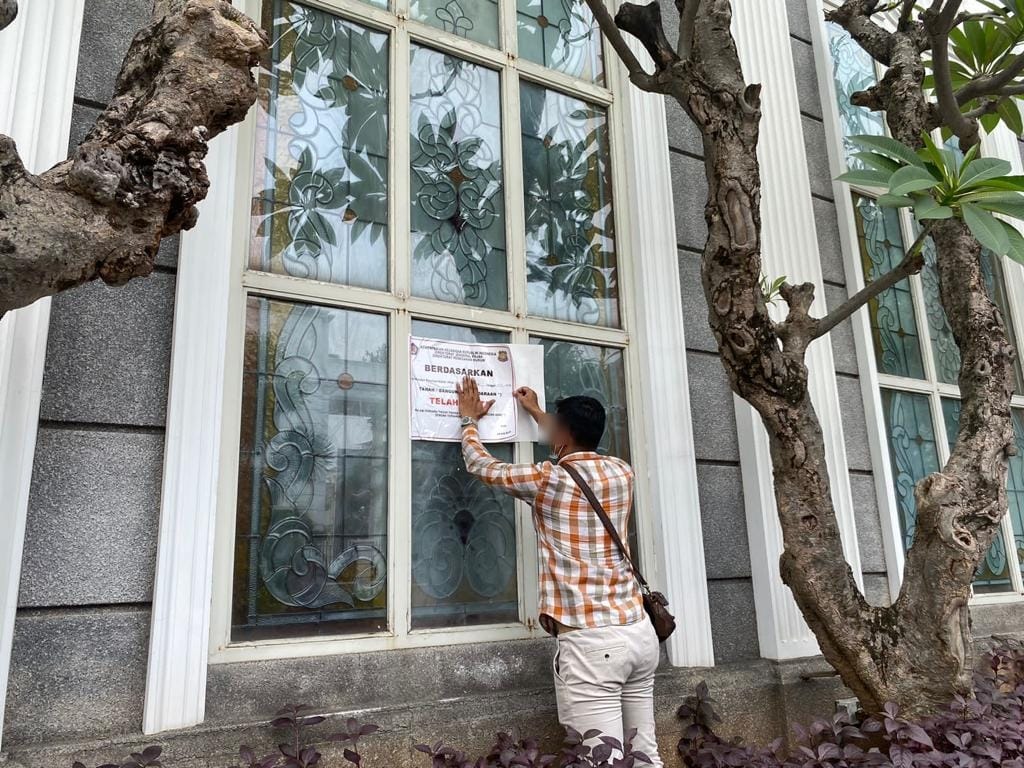

Tim penyidik Direktorat Penegakan Hukum Kantor Pusat Direktorat Jenderal Pajak (DJP) berhasil menyita sebuah rumah mewah di kawasan Jakarta Utara milik seorang tersangka pengemplang pajak berinisial NFS alias AS (Kamis, 8/12).

Tersangka merupakan komisaris sekaligus pemegang saham dan pengendali PT RPJ. Melalui PT RPJ, tersangka NFS bersama dengan karyawannya yang berinisial NJT alias A diduga kuat melakukan tindak pidana di bidang perpajakan lantaran meminta kepada beberapa perusahaan untuk menerbitkan faktur pajak yang tidak berdasarkan transaksi sebenarnya.

Faktur pajak fiktif tersebut kemudian digunakan oleh PT RPJ untuk mengecilkan jumlah PPN yang disetorkan ke kas negara. Perbuatan pidana yang dilakukan oleh tersangka selama tahun 2016 telah menimbulkan kerugian pada pendapatan negara senilai Rp2,37 miliar.

NFS alias AS disangkakan Pasal 39A huruf a jo. Pasal 43 ayat (1) Undang-Undang (UU) Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Ia dapat diancam hukuman pidana penjara selama minimal dua sampai dengan maksimal enam tahun serta dikenakan denda sebesar dua sampai dengan maksimal enam kali jumlah pajak dalam faktur pajak.

Dalam kegiatan penyitaan ini, tim penyidik turut didampingi oleh tim penilai dari Direktorat Ekstensifikasi dan Penilaian Kantor Pusat DJP serta personel dari Korwas PPNS Bareskrim Polri. Kegiatan penyitaan juga disaksikan oleh ketua RT dan petugas keamanan komplek perumahan setempat serta asisten rumah tangga tersangka. Rumah mewah yang telah disita dan dinilai nantinya akan dijadikan sebagai jaminan pemulihan kerugian pada pendapatan negara.

Dalam penegakan hukum pidana pajak, DJP masih memberikan kesempatan kepada tersangka untuk melunasi jumlah pajak dalam faktur pajak sebagaimana dimaksud dalam Pasal 39A ditambah dengan sanksi administratif berupa denda sebesar empat kali jumlah pajak dalam faktur pajak berdasarkan ketentuan Pasal 44B UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

| Pewarta: Amardianto Arham |

| Kontributor Foto: Gary Clinton Marbun |

| Editor: Arif Miftahur Rozaq |

- 96 kali dilihat