Surat Teguran: Sarana Komunikasi Fiskus dan Wajib Pajak

Oleh: Bernadetha Rosmarini Sadjarwo, pegawai Direktorat Jenderal Pajak

Mendapatkan surat dari kantor pajak merupakan momok bagi wajib pajak. Banyak yang berharap tidak mendapatkan surat dari kantor pajak bahkan tanpa tahu tujuan dari surat tersebut. Kenapa wajib pajak takut menerima surat dari kantor pajak? Apakah mereka tahu maksud dari surat yang diberikan?

Direktorat Jenderal Pajak (DJP) merupakan instansi pemerintah yang diberikan amanah untuk mengumpulkan penerimaan negara khususnya penerimaan pajak. Penerimaan pajak dapat terkumpul melalui peran penting dari wajib pajak. Mereka adalah pahlawan pembangunan di era modern saat ini. Melalui partisipasi dan kepedulian dari wajib pajak yang tinggi, target Anggaran Penerimaan dan Belanja Negara (APBN) yang dibutuhkan oleh negara dapat tercapai.

Untuk dapat mencapai hal tersebut, Kantor Pelayanan Pajak telah melakukan banyak upaya untuk bisa memberikan pelayanan dan pengawasan kepada seluruh wajib pajak dengan optimal. Salah satu yang dilakukan adalah dengan meningkatkan intensitas pemahaman akan hak dan kewajiban perpajakan kepada setiap warga negara yang telah mendaftarkan diri sebagai wajib pajak.

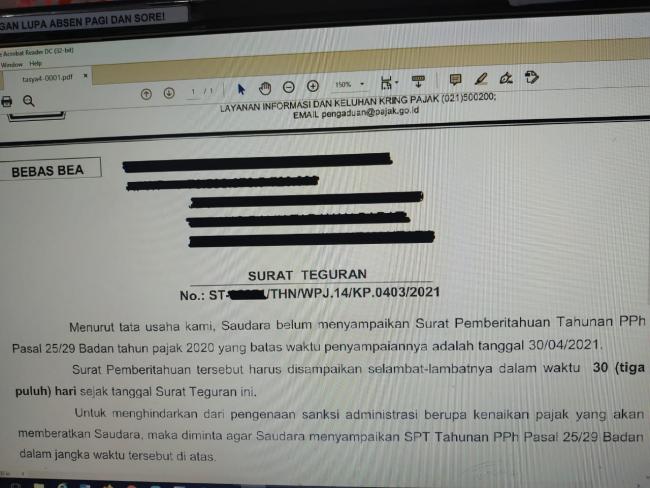

Banyak sarana komunikasi yang dimanfaatkan oleh Kantor Pelayanan Pajak, salah satunya adalah melalui media surat. Surat teguran penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT Tahunan PPh) bagi Wajib Pajak Orang Pribadi dan Badan menjadi salah satu surat yang paling sering diterbitkan oleh Kantor Pelayanan Pajak setiap tahunnya.

Surat teguran sendiri merupakan wujud pelaksanaan atas Pasal 3 ayat (5a) dari Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Disebutkan bahwa, “Apabila surat pemberitahuan tidak disampaikan sesuai batas waktu atau batas waktu perpanjangan penyampaian surat pemberitahuan tahunan maka dapat diterbitkan surat teguran.”

Surat teguran akan diterbitkan oleh KPP biasanya setelah jangka waktu pelaporan SPT Tahunan PPh bagi Wajib Pajak Orang Pribadi dan Badan melebihi waktu jatuh tempo penyampaiannya. Jangka waktu pelaporan SPT Tahunan PPh diatur paling lambat 3 bulan setelah ahkir tahun pajak bagi Wajib Pajak Orang Pribadi dan paling lambat 4 bulan setelah akhir tahun pajak bagi Wajib Pajak Badan.

Namun demikian, wajib pajak diberikan kesempatan untuk melakukan perpanjangan jangka waktu penyampaian SPT Tahunan sebelum jangka waktu pelaporan yang diatur dalam Pasal 3 ayat (3) UU KUP. Surat teguran merupakan media komunikasi dari Kantor Pelayanan Pajak kepada wajib pajak. Selain itu, surat teguran ini diharapkan dapat menjadi sarana pengingat dan edukasi akan adanya kewajiban perpajakan yang mungkin terlupakan oleh wajib pajak.

Jika Anda sebagai wajib pajak menerima surat teguran maka segeralah menghubungi Kantor Pelayanan Pajak terdekat. Anda juga dapat menghubungi media sosial setiap Kantor Pelayanan Pajak, Kring Pajak, ataupun langsung datang ke Kantor Pelayanan Pajak. Petugas penyuluhan nantinya akan melayani wajib pajak untuk berkonsultasi mengenai kewajiban perpajakannya. Petugas penyuluhan akan membantu Anda memahami bagaimana cara melaporkan SPT Tahunan PPh dengan benar, lengkap, dan jelas. Jika Anda sudah memahami caranya dan hanya terlupa karena kesibukan maka segera laporkan kewajiban Anda.

Surat teguran selain sebagai media komunikasi dapat dijadikan sebagai bentuk perwujudan perhatian dari Kantor Pelayanan Pajak kepada para wajib pajak. Beberapa wajib pajak yang pernah mendapatkan surat teguran dan kemudian datang ke KPP merasa sangat terbantu karena telah diingatkan melalui surat teguran tersebut. Wajib pajak juga berterima kasih karena menjadi semakin paham mengenai hak dan kewajiban yang melekat kepada mereka.

Namun demikian, Anda diharapkan untuk dapat melaporkan kewajiban pelaporan SPT Tahunan PPh lebih awal agar terhindar dari diterbitkannya surat teguran dan sanksi perpajakan. Dengan melaporkan kewajiban perpajakan Anda lebih awal, tidak hanya terhindar dari sanksi administrasi saja namun juga membuat Anda bisa lebih fokus dalam usaha pengembangan potensi kemampuan diri dan usaha Anda.

Sanksi administrasi yang akan terbit dari keterlambatan pelaporan SPT Tahunan PPh menurut Pasal 7 ayat (1) UU KUP sendiri yaitu sebesar Rp100.000,00 untuk SPT Tahunan PPh Wajib Pajak Orang Pribadi dan sebesar Rp1.000.000,00 untuk SPT Tahunan PPh Wajib Pajak Badan.

Berbagai upaya dilakukan DJP agar wajib pajak tidak mendapatkan sanksi administrasi maupun surat teguran. Sejak awal tahun kantor pajak sudah mulai melakukan edukasi dan publikasi secara masif untuk mengingatkan kewajiban tersebut kepada seluruh wajib pajak. Di samping itu, DJP terus berinovasi untuk semakin memudahkan wajib pajak memenuhi kewajibannya dengan mendorong pelaporan SPT Tahunan PPh secara online dengan e-Filing.

Upaya-upaya tersebut diharapkan dapat meningkatkan kesadaran wajib pajak akan kewajiban perpajakannya. Semakin tinggi kesadaran wajib pajak dan banyak kemudahan yang diberikan dari Kantor Pelayanan Pajak, semakin berkurang surat teguran penyampaian SPT Tahunan PPh yang harus dikirimkan setiap tahunnya. Hal tersebut juga dapat mengurangi beban keuangan negara yang harus dikeluarkan dalam rangka upaya pengumpulan pajak dari masyarakat.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 1965 kali dilihat