Reformasi Perpajakan sebagai Jaring Pengaman

Oleh: Muhammad Fikri Ali, pegawai Direktorat Jenderal Pajak

Kurang dari empat bulan lagi, sesuai dengan Peraturan Pemerintah Pengganti Undang-Undang (Perpu) Nomor 1 Tahun 2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan Untuk Penanganan Pandemi Corona Virus Disease 2019 (Covid- 19) dan/atau Dalam Rangka Menghadapi Ancaman Yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan, akan ada penurunan tarif pajak penghasilan (PPh) Badan menjadi 20%.

Harapan dari pemerintah terhadap kebijakan ini adalah perusahaan/badan mampu menyerap tenaga kerja Indonesia yang seluas-luasnya di tengah persaingan yang semakin kompetitif dan tuntutan globalisasi ekonomi. Hal ini merujuk kepada konsiderans Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja (UU Ciptaker).

Secara global, saat ini memang sedang terjadi peristiwa yang disebut dengan perang tarif (race to the bottom). Beberapa negara menurunkan tarif PPh Badan sebagai upaya untuk mendorong minat investor untuk berinvestasi di negaranya. Tren tarif pajak yang rendah ini terjadi di banyak negara.

Negara adidaya Amerika melalui reformasi pajak Tax Cut and Jobs Act (TCJA) pada Desember 2017 mereduksi tarif PPh Badan dari 35% menjadi 21%. Di lain pihak, negara rivalnya yaitu Rusia juga menurunkan tarif PPh Badan dari 43% pada tahun 2001 menjadi 20% pada tahun 2019.

Dilansir dari laporan Organisation for Economic Co-operation and Development (OECD) yang berjudul Corporate Tax Statistics, tarif rata-rata PPh Badan di dunia adalah 20,6% atau turun sebesar 7,4% sejak tahun 2000. Di negeri jiran seperti Filipina, mereka memberlakukan tarif PPh Badan sebesar 30%. Lain dengan Singapura yang memiliki tarif PPh Badan sebesar 17% dan Malaysia sebesar 24% yang mana lebih tinggi dari tarif rata-rata di dunia.

Indonesia sendiri memiliki tren penurunan tarif PPh Badan sejak tahun 2008. Pada awal berlakunya Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, tarif tertinggi yang berlaku adalah 30% (progresif). Setelah itu, pada tahun 2008 sampai dengan 2010, tarif yang berlaku bersifat tunggal dengan tarif 28%. Dilanjutkan pada tahun 2010 sampai dengan tahun 2020, tarif yang berlaku adalah tarif tunggal sebesar 25%.

Saat ini di tahun 2021, tarif yang berlaku adalah tarif tunggal sebesar 22%. Dan yang terbaru berdasarkan UU Ciptaker, mulai tahun 2022 tarif yang berlaku adalah tarif tunggal sebesar 20%. Kondisi ini mengindikasikan bahwa Indonesia tidak ingin ketinggalan momentum penurunan tarif PPh Badan.

Meskipun begitu, Indonesia bukan berarti lantas mengikuti penurunan tarif PPh Badan tanpa ada mitigasi risiko yang mungkin dapat terjadi. Pada 3 September 2021, Ibu Sri Mulyani Indrawati dalam kuliah umum virtual di Fakultas Ekonomi Bisnis Universtias Padjajaran menyatakan bahwa reformasi pajak tidak hanya berisi penurunan tarif PPh Badan saja, melainkan juga akan ada reformasi di PPh Orang Pribadi dan Pajak Pertambahan Nilai.

Potensi Masalah

Penurunan tarif PPh Badan jika tidak diimbangi dengan mitigasi risiko yang baik akan menghasilkan keluaran yang buruk. Bahkan yang lebih buruk lagi akan memperparah kondisi Indonesia yang saat ini sedang dihantam pandemi Covid-19. Masalah-masalah yang mungkin akan timbul sebagai dampak dari adanya kebijakan penurunan tarif PPh Badan akan dijelaskan sebagai berikut.

Masalah pertama yang mungkin akan timbul adalah adanya revenue forgone. Revenue forgone method atau dikenal pula dengan initial revenue loss ini mengukur besaran pengeluaran pajak dengan cara menghitung selisih penerimaan pajak akibat adanya ketentuan tax expenditure, dengan asumsi bahwa tidak ada perubahan perilaku wajib pajak dan penerimaan dari pajak lainnya.

Metode ini merupakan metode yang paling sederhana dan paling banyak dipakai di negara-negara berkembang maupun negara maju. Mengingat sepertiga dari penerimaan PPh non-migas berasal dari PPh Badan, maka pemerintah memperkirakan akan ada revenue forgone sebesar Rp52,8 triliun hingga Rp87 triliun dengan adanya penurunan tarif PPh Badan. Tentu saja angka tersebut telah dapat dianggap sebagai disrupsi ekonomi bagi penerimaan negara.

Kedua, penurunan tarif tersebut dilakukan hanya sebagai respons atas tren kompetisi pajak race to the bottom. Selayaknya seseorang yang dipaksa untuk menyetir mobil, tetapi dia sendiri sebenarnya masih belum mampu. Akibatnya, risiko kecelakaan akan makin tinggi. Begitu juga dengan Indonesia. Apabila mitigasi belum benar-benar siap, maka risiko "kecelakaan" akan makin tinggi.

Masalah ketiga adalah rasio utang terhadap Produk Domestik Bruto (PDB) akan semakin buruk. Dalam jangka pendek, penerimaan pajak akan tergerus. Implikasinya, rasio utang yang relatif cukup tinggi per Mei 2021, yakni sebesar 40,49%, akan semakin naik lagi menjauhi level aman. Dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara disebutkan bahwa limit rasio utang terhadap PDB adalah 60%. Bukan tidak mungkin rasio utang akan semakin mendekati 60% jika rencana pemerintah untuk mengantisipasinya tidak berjalan dengan lancar.

Mitigasi Risiko

Seperti yang telah dijelaskan sebelumnya, dalam reformasi pajak tidak hanya tentang penurunan tarif PPh Badan, melainkan juga ada reformasi PPh Orang Pribadi dan PPN. Reformasi-reformasi yang lain diharapkan dapat menjadi jaring pengaman apabila terjadi hal-hal yang tidak diinginkan. Saat ini yang paling santer terdengar di telinga masyarakat adalah reformasi di sisi ekstensifikasi PPN.

Pertama, keberadaan PPN Perdagangan Melalui Sistem Elektronik (PMSE). Sejak sebelum adanya pandemi Covid-19, kegiatan ekonomi sudah mulai berangsur-angsur mengalami digitalisasi. Digitalisasi ekonomi ibarat potensi minyak yang baru ditemukan oleh perusahaan minyak. Apalagi ditambah fakta bahwa pandemi Covid-19 memberikan penggeseran (shifting) ekonomi yang radikal dengan digitalisasi ekonomi.

Tentu, pemerintah tak ingin ketinggalan. Oleh karena itu, pemerintah menerbitkan beleid Peraturan Menteri Keuangan (PMK) Nomor 48 Tahun 2020 tentang Tata Cara Penunjukan Pemungut, Pemungutan, Dan Penyetoran, Serta Pelaporan Pajak Pertambahan Nilai Atas Pemanfaatan Barang Kena Pajak Tidak Berwujud Dan/Atau Jasa Kena Pajak Dari Luar Daerah Pabean Di Dalam Daerah Pabean Melalui Perdagangan

Kedua, wacana penerapan PPN pada jasa pendidikan dan sembako. Mengingat saat ini terdapat jasa pendidikan dan sembako yang tergolong premium. Maka, pemerintah melihat adanya potensi perpajakan dalam aspek tersebut. Bisa jadi, dalam waktu dekat akan ada beleid terbaru sebagai payung hukum pemajakan terhadap jasa pendidikan dan sembako.

Sayangnya, banyak media massa yang mengamplifikasi wacana tersebut tanpa meneliti secara holistik. Sehingga sebelum adanya penerbitan beleid resmi, masyarakat sudah bersikap antipati terhadap calon kebijakan tersebut.

Pentingnya Stabilitas Negara

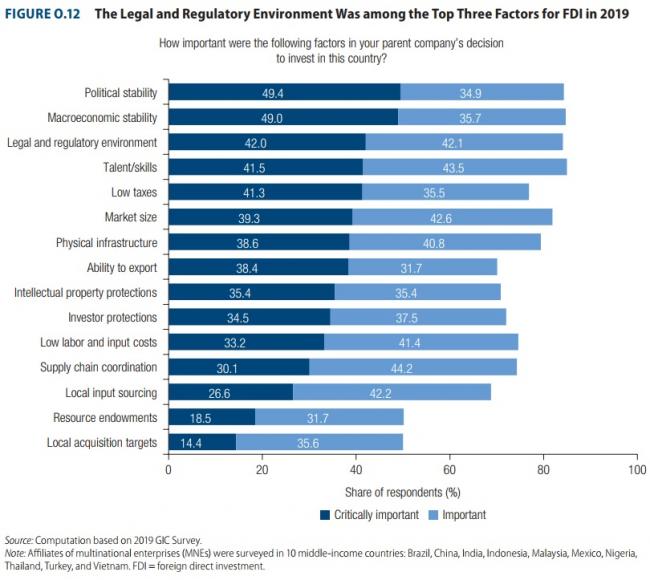

Mengacu kepada laporan yang dibuat oleh World Bank Group dalam Global Investment Competitiveness Report 2019/2020: Rebuilding Investor Confidence in Times of Uncertainty, terdapat lima belas faktor yang menjadi pertimbangan utama dalam keputusan investasi. Tarif pajak yang rendah (low taxes) menempati posisi ke-5.

Di atasnya ada stabilitas politik negara, stabilitas makroekonomi, kepastian hukum, dan tenaga kerja yang berdaya saing. Oleh karena itu, dapat diambil kesimpulan bahwa tarif pajak yang rendah bukanlah acuan utama investor dalam suatu keputusan investasi.

Mari kita gunakan amsal dalam sebuah keluarga besar terdapat dua sepupu dekat yang sama-sama ingin merintis sebuah usaha. Sebagai analogi tarif pajak yang rendah, digunakan asumsi tingkat pengembalian (return) yang ditawarkan sama besarnya. Namun, sepupu A memiliki track-record yang buruk. Ia adalah seorang residivis sedangkan sepupu B adalah seorang alumni Massachusetts Institute of Technology (MIT).

Tentu, tidak lain dan tidak bukan sepupu B lebih rasional untuk dipilih. Akal sehat kita akan langsung membayangkan potensi return dari sepupu B dan dari akal yang sehat juga kita akan langsung membayangkan potensi kehilangan uang dari sepupu A.

Hal yang sama juga berlangsung di tatanan global kita. Investor akan memiliki kecenderungan untuk menaruh modalnya di negara yang stabil dan sumber daya manusianya bermutu tinggi. Dengan begitu, faktor produksi sesuai yang diteorikan oleh Adam Smith, yakni, tanah, tenaga kerja, dan modal akan terpenuhi.

Terakhir, penulis berharap agar semua elemen masyarakat bersatu-padu untuk membuat iklim ekonomi yang kondusif sehingga menjadi negara yang ideal dalam melakukan investasi. Tabik.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 603 kali dilihat