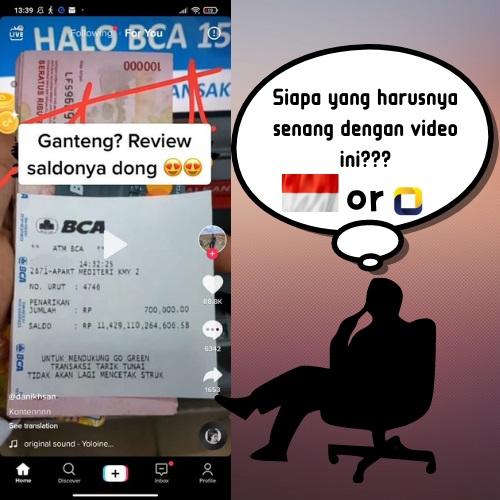

Ganteng, Reviu Saldonya Dong!

Oleh: Fuad Wahyudi Anthonie, pegawai Direktorat Jenderal Pajak

Bulan Agustus lalu, media sosial tengah diramaikan dengan tantangan video reviu saldo di mesin ATM. Video tersebut menampilkan sejumlah anak muda yang mengikuti tantangan tersebut dengan menunjukkan saldo yang ada di layar mesin ATM atau kendaraan yang dimiliki. Yang membuat video tersebut semakin ramai komentar para netizen adalah dengan adanya respons dari akun media sosial resmi milik Direktorat Jenderal Pajak (DJP).

Dilansir dari berita Kompas.com dengan judul “Viral, Video “Ganteng, Review Saldonya Donk” Dikomentari Ditjen Pajak”, Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP Neilmardin Noor menyampaikan bahwa salah satu tugas dan fungsi DJP adalah melakukan pengawasan terhadap wajib pajak dalam menjalankan hak dan kewajiban perpajakannya. Sehingga, terkait komentar yang ada pada video tersebut bukanlah sesuatu hal yang khusus.

Respons netizen atas video tersebut beraneka ragam, ada yang positif dan juga negatif, tetapi kita selaku orang Indonesia hendaknya memiliki sikap “senang melihat orang senang dan susah melihat orang susah”, bukan sebaliknya. Sehingga, video yang ramai tersebut hendaknya kita sikapi dengan respons yang positif seperti menjadi motivasi agar giat bekerja.

Apabila kita selalu melihat suatu hal dari sisi positif, maka pihak yang paling berbahagia atas viralnya video tersebut seharusnya adalah kita semua seluruh Warga Negara Indonesia. Mengapa kita ikut berbahagia? Alasan yang pertama adalah kita wajib bangga karena memiliki anak muda yang telah memiliki pencapaian di atas rata-rata anak muda seumurannya.

Alasan yang kedua adalah dengan pencapaian yang ada tersebut tentunya dapat memberikan kontribusi kepada negara. Kontribusi kepada negara tersebut pada akhirnya akan kembali kepada rakyat. Hal ini sejalan dengan pengertian pajak dalam Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP).

Dalam Pasal 1 UU KUP, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Sehingga, kurang tepat apabila ada netizen atau masyarakat yang berkomentar jika DJP merupakan pihak yang paling senang terhadap viralnya tantangan video tersebut. DJP akan ikut senang apabila kewajiban perpajakan wajib pajak telah dijalankan sesuai dengan ketentuan perundang-undangan yang berlaku.

Informasi yang ada di media sosial dapat menjadi data awal untuk dilakukan penelitian sebagai salah satu kegiatan pengawasan bagi DJP. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) menjadi sarana untuk melaporkan penghasilan, harta, dan utang yang dimiliki wajib pajak. Seandainya penghasilan tersebut diperoleh pada tahun 2021 ini, maka wajib dicantumkan pada SPT Tahunan PPh Tahun Pajak 2021 yang disampaikan tahun 2022 nanti.

Adapun ketentuan penyampaian SPT Tahunan PPh paling lambat tiga bulan setelah berakhirnya tahun pajak bagi Wajib Pajak Orang Pribadi atau paling lambat empat bulan setelah berakhirnya tahun pajak bagi Wajib Pajak Badan. Namun, apabila penghasilan tersebut diperoleh pada tahun sebelumnya maka hendaknya dilaporkan pada SPT Tahunan tahun bersangkutan. Dalam hal penghasilan tersebut belum dilaporkan, maka wajib pajak dapat melakukan pembetulan SPT Tahunan.

Pengisian SPT Tahunan hendaknya dilakukan dengan benar, lengkap, dan jelas. Dalam memori penjelasan UU KUP, yang dimaksud dengan SPT harus diisi dengan benar, lengkap, dan jelas adalah sebagai berikut:

- Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan ketentuan peraturan perundang-undangan perpajakan, dalam penulisan, dan sesuai dengan keadaan yang sebenarnya.

- Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

- Jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

Dalam hal wajib pajak tidak melaporkan kewajiban perpajakannya dengan benar, lengkap, dan jelas kemudian ditemukan data dan dilakukan penelitian, maka kepada wajib pajak akan dilakukan permintaan klarifikasi. Apabila wajib pajak menyetujui bahwa terdapat kesalahan tulis atau hitung atau ada penghasilan yang belum terlaporkan maka wajib pajak dapat melakukan pembetulan SPT Tahunan PPh.

SPT Tahunan PPh Pembetulan yang mengakibat bertambahnya pajak yang harus disetor maka atas setoran tersebut dianggap sebagai keterlambatan setor sehingga akan terkena sanksi administrasi berupa bunga.

Setiap wajib pajak diharapkan dapat menjalankan kewajiban perpajakannya sesuai ketentuan yang berlaku. Terutama bagi yang telah memiliki penghasilan yang sangat besar seperti yang ada pada video yang tengah viral tersebut. Seperti pada pengertian pajak di atas, bahwa pajak yang telah dibayarkan tersebut akan kembali lagi walaupun tidak secara langsung dirasakan oleh pihak yang membayar.

Karena pajak akan dipergunakan bagi pembangunan yang sebesar-besarnya untuk kemakmuran rakyat. Terlebih lagi di masa pandemi seperti saat ini, pajak yang dibayarkan sangatlah bermanfaat untuk membantu masyarakat yang terdampak sehingga diharapkan roda perekonomian kembali pulih dan negara kita menjadi semakin kuat. Marilah kita bahu-membahu berpartisipasi dalam pelaksanaan kewajiban perpajakan karena dengan “Pajak Kuat Indonesia Maju”.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi penulis bekerja.

- 174 kali dilihat