Bahasa Cinta untuk Wajib Pajak dan Indonesia

Oleh: Widi Jati Laksono, pegawai Direktorat Jenderal Pajak

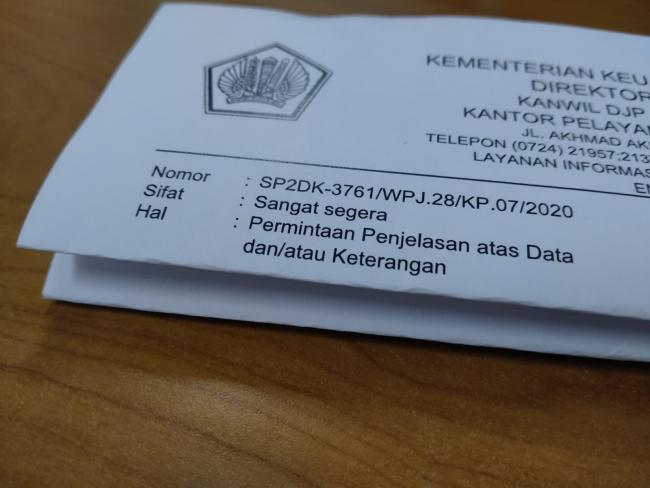

Surat Permintaan Penjelasan atas Data dan/atau Keterangan atau dalam istilah pajak sering disebut dengan SP2DK adalah surat yang diterbitkan oleh Kepala Kantor Pelayanan Pajak (KPP) untuk meminta penjelasan mengenai data dan/atau keterangan kepada wajib pajak terhadap dugaan belum dipenuhinya kewajiban perpajakan sesuai dengan peraturan perundang-undangan yang berlaku.

Hal tersebut sesuai dengan isi dari Surat Edaran Direktur Jenderal Pajak Nomor 39/PJ/2015 tentang Pengawasan Wajib Pajak dalam Bentuk Permintaan Penjelasan Atas Data dan/atau Keterangan dan Kunjungan (Visit) kepada Wajib Pajak.

Adapun pegawai pajak, atau disebut juga fiskus, yang membuat konsep SP2DK adalah Account Representative atau biasa disebut dengan AR. Pengertian dari AR sendiri adalah pegawai Direktorat Jenderal Pajak (DJP) yang diberi kepercayaan, wewenang, dan tanggung jawab untuk memberikan pelayanan, pembinaan, dan pengawasan kepada wajib pajak tertentu.

Seorang AR yang menjadi penanggung jawab atas salah satu wajib pajak yang menemukan suatu kejanggalan dan/atau ketidakjelasan mengenai kewajiban perpajakan wajib pajak tersebut berdasarkan data internal maupun eksternal kemudian membuat konsep SP2DK sesuai tata cara yang berlaku sebelum disetujui dan diterbitkan oleh Kepala KPP.

Data yang dijadikan dasar oleh seorang AR untuk mengonsep SP2DK dapat berasal dari sistem informasi DJP, Surat Pemberitahuan (SPT) wajib pajak yang telah dilaporkan, data penjualan atau pembelian dari pihak lain, hasil analisis atas informasi, kunjungan (visit), dan informasi lainnya yang dapat dijadikan dasar dalam melakukan analisis dan penelitian.

Dengan diterbitkannya SP2DK, diharapkan wajib pajak dapat memberikan penjelasan atau keterangan atas data yang diminta sehingga dapat mengoptimalkan penerimaan pajak dan wajib pajak dapat melaksanakan kewajiban perpajakannya secara optimal.

Dalam membuat konsep SP2DK, seorang fiskus harus menggunakan bahasa yang baik, jelas, dan mudah dipahami oleh wajib pajak tanpa adanya tekanan atau ancaman. Bahasa yang demikian merupakan wujud dari bahasa hati seorang fiskus agar wajib pajak yang menjadi tanggung jawabnya bersedia untuk memberikan yang terbaik dalam melaksanakan kewajiban perpajakannya.

Di sisi lain, seorang fiskus yang memiliki rasa tanggung jawab atas pekerjaannya sebagai abdi negara secara tidak langsung telah berusaha mempersembahkan yang terbaik kepada negara berupa penerimaan pajak.

Memang banyak cara untuk mencintai Indonesia. Bagi seorang fiskus terutama AR, mengamankan penerimaan pajak adalah salah satu dari sekian hal yang bisa dilakukan. Pajak yang merupakan sumber penerimaan terbesar bagi Indonesia (lebih dari 70% rata-rata tiap tahun), harusnya menjadi suatu kebanggaan dan amanah bagi fiskus yang diberikan kepercayaan untuk memikul beban tersebut.

Seorang fiskus harus memiliki rasa cinta yang tinggi kepada NKRI agar dapat menjadi sebuah motivasi dalam mengumpulkan pundi-pundi dana bagi keberlangsungan negara. Karena dengan tercapainya target penerimaan, maka pembangunan akan berjalan dengan baik dan semakin menyejahterakan bangsa.

Dengan menerbitkan SP2DK, esensinya adalah fiskus mengajak wajib pajak untuk bersama-sama mencintai Indonesia melalui caranya masing-masing. Seorang fiskus mencintai Indonesia dengan semangat menjalankan tugas dan fungsinya untuk melayani, membina, dan mengawasi wajib pajak dalam rangka mengamankan penerimaan pajak secara jujur dan bertanggung jawab.

Sedangkan seorang wajib pajak dapat menunjukkan cintanya kepada negeri dengan melaksanakan kewajiban perpajakannya secara optimal sesuai ketentuan yang berlaku.

Respons Wajib Pajak

Wajib pajak yang menerima surat cinta dari fiskus berupa SP2DK memiliki pilihan dalam hal memberikan tanggapan yaitu secara langsung atau tertulis. Jika wajib pajak memilih secara langsung maka wajib pajak dapat hadir langsung ke KPP dan menemui fiskus untuk memberikan penjelasan dan/atau keterangan sesuai yang terdapat pada isi SP2DK.

Apabila wajib pajak berhalangan hadir ke KPP untuk menanggapi SP2DK, atau jika pelayanan secara tatap muka di KPP terdaftar ditiadakan mengingat kondisi pandemi, wajib pajak dapat melakukan tanggapan melalui telepon atau saluran komunikasi lain seperti Whatsapp dengan menghubungi nomor telepon atau narahubung yang tertera di SP2DK.

Jika wajib pajak ingin menanggapi SP2DK secara tertulis, maka wajib pajak membuat surat cinta balasan yang ditujukan kepada Kepala KPP selaku pihak yang mewakili kekasihnya, yaitu Indonesia. Dalam surat tanggapan tersebut, wajib pajak dengan bahasa cintanya yang tersirat memberikan penjelasan dan/atau keterangan atas data yang diminta dalam SP2DK.

Hal ini diharapkan wajib pajak memberikan keterangan dengan sebenar-benarnya dan bersedia melaksanakan kewajiban perpajakannya sebagai wujud cinta untuk Indonesia.

Tindak Lanjut

Apabila sudah ada tanggapan dari wajib pajak atas surat cinta (SP2DK) yang telah dikirimkan, fiskus harus memberikan pelayanan yang optimal dalam menindaklanjuti tanggapan dari wajib pajak tersebut. Dalam hal ini, tidak lanjut yang dilakukan fiskus menyesuaikan isi dari tanggapan yang diberikan.

Jika wajib pajak bersedia mengakui data yang menimbulkan kewajiban pembayaran pajak, maka fiskus bisa melayani dengan membantu membuatkan billing untuk wajib pajak membayarkan kewajibannya. Atau semisal wajib pajak harus melaporkan Surat Pemberitahuan (SPT) dan/atau melakukan pembetulan SPT yang sudah dilaporkan, maka fiskus akan membantu dalam melakukan pengisian SPT.

Apapun yang dilakukan oleh seorang pegawai pajak atau fiskus mulai dalam membuat konsep SP2DK, melakukan pengawasan dan bimbingan kepada wajib pajak, menindaklanjuti SP2DK, hingga memberikan pelayanan merupakan wujud cinta untuk masyarakat. Masyarakat yang dimaksud adalah wajib pajak itu sendiri dan juga masyarakat lainnya yang menikmati fasilitas yang dibangun negara dari uang pajak. Dan jika itu semua telah terpenuhi, maka itulah bukti cinta fiskus untuk Indonesia.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi penulis bekerja.

- 498 kali dilihat