Kantor Pelayanan Pajak Madya Semarang (KPP Madya Semarang) kembali mengadakan kegiatan sosialisasi Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) secara daring di studio KPP Madya Semarang, Kota Semarang (Kamis, 2/12). Bertindak selaku nara sumber adalah Penyuluh Pajak Nursanti Retno dan Hasanuddin Najib, yang akrab disapa Najib.

Acara yang dimulai pada pukul 10.00 WIB dan berlangsung selama 2 jam ini diikuti oleh sekitar 90 wajib pajak yang terdaftar di KPP Madya Semarang. Kegiatan edukasi kali ini membahas UU HPP dan Pajak Internasional.

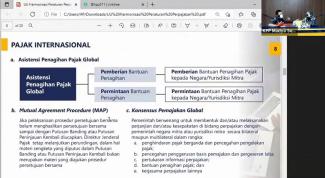

“Dalam asistensi penagihan pajak global, ini merupakan komitmen dari Indonesia untuk turut serta membangun peran dalam kancah perpajakan internasional,“ papar Najib mengawali penjelasan terkait pajak internasional dalam UU HPP.

“Di UU HPP inilah diatur tentang pemberian bantuan penagihan maupun permintaan bantuan penagihan pajak, dengan semua negara. Inline dengan kesepakatan bersama dalam G20 dan negara-negara yang aktif di dalamnya,” tambahnya.

Ia menjelaskan bahwa asistensi penagihan pajak global sejatinya sudah diatur dalam Persetujuan Penghindaran Pajak Berganda (P3B) antara Indonesia dengan Amerika, namun untuk P3B dengan negara lain belum ada.

Ia melanjutkan, dalam dunia internasional, ada perjanjian MLI atau Multilateral Instrumen. “Dari banyaknya P3B yang dimiliki Indonesia, tidak mungkin untuk mengubah satu persatu perjanjiannya dengan negara-negara lain. Diantaranya, yang dapat diubah dengan platform MLI ini adalah asistensi penagihan pajak global,” jelasnya.

Lebih lanjut, Najib menjelaskan bahwa dalam UU HPP diatur pula mengenai prosedur persetujuan bersama atau mutual agreement procedure (MAP). Menurutnya, dalam perpajakan internasional ada 2 hal yang perlu diketahui yaitu MAP dan Advanced Pricing Agreement (APA).

“Terkait MAP, misalnya wajib pajak sedang diperiksa kemudian keluar Surat Ketetapan Pajak (SKP), dalam hal wajib pajak tidak setuju berkaitan dengan koreksi transfer pricing internasional, wajib pajak berhak mengajukan MAP selain upaya hukum lain seperti keberatan atau banding. Di UU HPP inilah diatur hal itu, dan itu bisa dua duanya jalan bareng,” jelas Najib.

Terkait APA, ia menambahkan, apabila ada wajib pajak yang memiliki hubungan istimewa dengan perusahaan lain, sudah ditentukan harga transfer yang seharusnya. Harga transfer tersebut berlaku biasanya untuk 3 tahun ke depan. Hal ini dilakukan sebagai penyelesaian masalah menyangkut penentuan harga transfer bagi perusahaan yang memiliki hubungan istimewa.

Khusus MAP, imbuhnya, apabila wajib pajak mengajukan upaya hukum sampai dengan Putusan Banding atau Peninjauan Kembali dan mengajukan MAP, dalam hal materi sengketa berbeda dengan materi yang diajukan MAP, Direktur Jenderal Pajak tetap melanjutkan perundingan. Apabila materinya sama, Najib menjelaskan bahwa MAP dapat dihentikan dan dilanjutkan upaya hukumnya.

UU HPP, selain mengatur asistensi penagihan pajak global dan MAP, mengatur pula mengenai konsensus pemajakan global. ”ini merupakan peran aktif Indonesia di kancah perpajakan internasional. Pemerintah berwenang untuk membentuk dan/atau melaksanakan perjanjian atau kesepakatan perpajakan dengan negara lain,” jelas Najib.

Perjanjian dimaksud, lanjutnya, adalah dalam rangka penghindaran pajak berganda dan pencegahan pajak, pencegahan pergeseran laba, pertukaran informasi perpajakan, bantuan penagihan pajak, dan kerjasama perpajakan lainnya.

“Kita bisa minta informasi perpajakan ke negara lain, melalui exchange of information atau EOI. Khusus untuk kerjasama perpajakan lainnya nanti seperti apa, kita masih menunggu aturan berikutnya,” tutur Najib mengakhiri penjelasan tentang pajak internasional.

- 137 kali dilihat