Memilih Tidak Childfree, Pajak Dapat Berkurang

Oleh: Andi Zulfikar, pegawai Direktorat Jenderal Pajak

Childfree menjadi tema diskusi yang cukup intens saat ini. Berbagai pendapat tentang tema ini disampaikan baik dari pihak yang pro maupun kontra dengannya. Opini itu pun sempat menjadi trending topic di media sosial. Sehingga tema ini menjadi hal yang sering berseliweran di layar gawai kita.

Sebagian besar dari kita yang pernah membuka media sosial ataupun hanya sekadar membaca artikel di beberapa media daring maupun bukan daring, pernah mendengar tentang tema ini. Walaupun sebenarnya tema tersebut telah menjadi diskusi yang panjang sejak lama, namun kali ini tema itu kembali terangkat dan dibahas dari berbagai aspek.

Childfree adalah pilihan seseorang ataupun pasangan untuk tidak memiliki anak. Ada berbagai landasan yang menyebabkan seseorang atau pasangan memilih keputusan ini. Namun kali ini kita tidak akan berdiskusi mengenai benar atau tidaknya pilihan tersebut. Kita akan membahasnya dari aspek perpajakan. Apakah ada dampak perpajakan bagi mereka yang mengambil pilihan ini?

Ability to Pay

Dalam bukunya yang berjudul “Wealth of Nation”, Adam Smith memperkenalkan empat asas pemungutan pajak. Salah satu asas pemungutan pajak menurut pendapatnya adalah asas equality atau asas keseimbangan. Asas ini menyatakan bahwa pemungutan pajak harus bersifat adil, sesuai dengan kemampuan yang dimiliki oleh wajib pajak. Pembebanan pajak harus disesuaikan dengan kemampuan ekonomis yang dimiliki wajib pajak. Semakin tinggi kemampuan yang dimiliki, maka akan seimbang pula dengan tarif pajak yang dikenakan atas penghasilannya.

Asas ini menjadi salah satu aspek yang mendasari dari berlakunya penerapan tarif pajak di Indonesia. Dalam pembuatan aturan perpajakan, landasan ini selalu diperhatikan. Semakin tinggi kemampuan ekonomis wajib pajak, maka pengenaan pajaknya akan disesuaikan dengan kemampuannya. Demikian pula sebaliknya, semakin kecil kemampuan ekonomis wajib pajak maka pengenaan pajaknya akan disesuaikan dengan kemampuannya.

Salah satu aspek yang diperhatikan dalam kemampuan membayar (ability to pay) wajib pajak khususnya orang pribadi adalah aspek tanggungan. Kita pasti telah akrab dengan istilah Penghasilan Tidak Kena Pajak (PTKP). Salah satu hal yang dapat menjadi pengurang sehingga Penghasilan Kena Pajak (PKP) menjadi lebih kecil adalah bila seseorang yang telah menikah dan mempunyai anak.

Mengapa seseorang yang telah menikah dan mempunyai anak mendapatkan fasilitas ini? Salah satu hal yang diperhatikan dalam penerapan asas equality adalah pengeluaran yang dikeluarkan oleh wajib pajak. Untuk wajib pajak orang pribadi yang telah menikah dan mempunyai anak, maka pengeluarannya tentu akan bertambah sehingga kemampuan ekonomisnya untuk membayar pajak pun harus memperhatikan aspek ini. Melalui kebijakan PTKP, pemerintah tidak hanya semata-mata memperhatikan fungsi pajak sebagai sumber penerimaan negara saja, namun juga aspek kesejahteraan keluarga sebagai unit penting dalam keberlangsungan kehidupan bangsa.

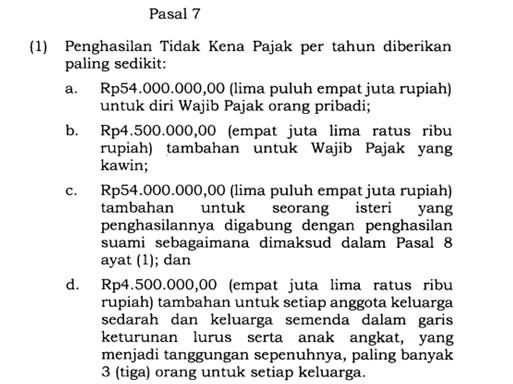

Peraturan mengenai PTKP ini diatur dalam Pasal 7 Bab III Pajak Penghasilan Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. Dalam aturan tersebut disebutkan bahwa PTKP per tahun diberikan 54 juta rupiah untuk diri wajib pajak orang pribadi dan 4,5 juta rupiah tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak tiga orang untuk setiap keluarga.

Penerapan ketentuan ini ditentukan oleh keadaan pada awal tahun pajak. Setelah penghasilan bruto dikurangi dengan PTKP, maka akan didapatkan Penghasilan Kena Pajak (PKP). Atas tarif ini dikenakan tarif berdasarkan pasal 17 ayat 1 (a) Bab III Pajak Penghasilan Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

Berdasarkan peraturan ini, maka dapat kita pahami bahwa keputusan untuk atau tidak childfree ternyata mempunyai dampak terhadap pajak yang dibayarkan oleh wajib pajak orang pribadi.

Pilihan

Pajak adalah salah satu sumber penerimaan negara yang paling signifikan saat ini. Dengan penerimaan pajak maka negara akan berjalan dengan baik. Untuk itu, Direktorat Jenderal Pajak (DJP) selalu berupaya melakukan yang terbaik agar amanah penghimpunan penerimaan pajak dapat dilaksanakan. Namun untuk melaksanakan amanah tersebut, perlu dukungan dari seluruh masyarakat.

Salah satu bentuk dukungan yang dapat diberikan adalah pelaksanaan kewajiban perpajakan sesuai dengan peraturan perpajakan yang berlaku. Salah satu kewajibannya adalah melaporkan Surat Pemberitahuan (SPT) Tahunan tepat waktu. Berdasarkan Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, wajib pajak harus melaporkan SPT Tahunannya paling lambat tiga bulan setelah akhir tahun pajak bagi wajib pajak orang pribadi dan empat bulan setelah akhir tahun pajak bagi wajib pajak badan.

Dalam SPT tersebut, khususnya bagi wajib pajak orang pribadi, kita dapat mengetahui bentuk perhatian negara bagi kehidupan keluarga. Walaupun penerimaan negara merupakan aspek penting, namun pemerintah tetap memperhatikan kondisi wajib pajaknya, salah satunya melalui penerapan PTKP. Pemungutan pajak tetap memperhatikan aspek keadilan dan kemampuan.

Childfree atau tidak adalah pilihan. Namun melaporkan SPT Tahunan seharusnya bukan menjadi pilihan, tetapi kewajiban. Dengan melaporkan SPT Tahunan, kita telah menjadi bagian penting dari terwujudnya kesejahteraan bangsa.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 452 kali dilihat