Bagaimana Pajak Membantu Bumi Bernapas?

Oleh: Naila Alfianul Habibah, pegawai Direktorat Jenderal Pajak

“Look at the smog, look how they block your view, and everything you do, and it was all...gray,” @nuicemedia.

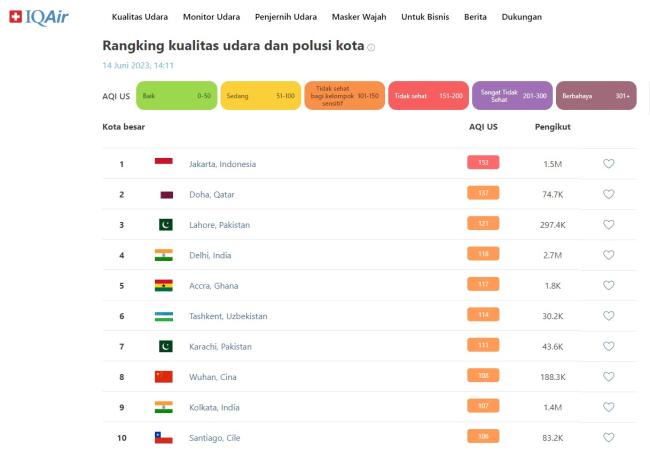

Setidaknya kalimat sarkastik di atas adalah satu dari banyaknya konten berita, baik media cetak maupun media maya yang menyoroti tingginya indeks kualitas udara Indonesia beberapa minggu terakhir. Menurut laporan pada situs IQAir tanggal 14 Juni 2023, Indonesia menduduki peringkat satu sebagai negara dengan indeks kualitas udara terburuk di dunia. Sejalan dengan itu, laman wisevoter.com juga menobatkan Indonesia dalam sepuluh besar negara paling berpolusi dengan emisi karbondioksida sebesar 589.5 Mt dan tingkat polusi udara sebesar 34.3 μg/m³.

Lantas, bagaimana pajak hadir dalam krisis ini?

Menyoal Emisi dan Polusi

Situs weather.gov memuat faktor-faktor yang dapat menyebabkan kualitas udara yang buruk, tetapi dua yang paling umum yakni terkait dengan peningkatan konsentrasi ozon atau partikel di permukaan tanah. Ozon permukaan tanah terjadi saat nitrogen oksida dari sumber seperti knalpot kendaraan dan emisi industri bereaksi dengan senyawa organik dengan adanya panas dan sinar matahari. Sederhananya, para pakar iklim sepakat menyimpulkan bahwa tren meningkatnya indeks kualitas udara yang terjadi secara menyeluruh di semua negara disebabkan oleh polusi yang kian tak terbendung.

Berdasarkan Peraturan Pemerintah Nomor 22 Tahun 2021 tentang Penyelenggaraan Perlindungan dan Pengelolaan Lingkungan Hidup pengertian emisi adalah pencemar udara yang dihasilkan dari kegiatan manusia yang masuk dan/atau dimasukkannya ke dalam udara, mempunyai dan/atau tidak mempunyai potensi Pencemaran Udara. Sedangkan menurut undang-undang nomor 4 tahun 1982 tentang Ketentuan-Ketentuan Pokok Pengelolaan Lingkungan Hidup, pengertian polusi adalah masuknya makhluk hidup, zat, energi, atau komponen lain ke dalam lingkungan, atau adanya perubahan tatanan lingkungan akibat dari kegiatan manusia dan proses alam.

Bagi Indonesia sendiri, ancaman adanya penurunan kualitas udara sudah berada pada tahap yang sangat serius. Dilansir dari laporan Air Quality Life Index (AQLI) edisi Maret 2019, secara umum rata-rata masyarakat Indonesia berpotensi kehilangan harapan hidupnya hingga 1,2 tahun akibat tingginya polusi udara yang besarnya sudah di atas ambang batas yang dianjurkan World Health Organization (WHO). Jika terus diabaikan, total populasi Indonesia akan kehilangan 309 juta tahun harapan hidup akibat buruknya manajemen polusi yang di luar kendali.

Pajak di Setiap Tarikan Napas

Berdasarkan jurnal Pengaruh Pertumbuhan Ekonomi terhadap Emisi CO2 di Indonesia yang dilakukan Arifin, dkk pada tahun 2023, diperoleh kesimpulan bahwa terdapat hubungan positif antara pertumbuhan ekonomi per kapita dengan emisi CO2. Artinya, seiring dengan pertumbuhan ekonomi maka produksi emisi karbon akan meningkat yang dapat mengancam ekosistem dan kesehatan penduduk Indonesia. Hal ini merupakan fakta yang tak terhindarkan sebagai konsekuensi atas rendahnya penguasaan teknologi ramah lingkungan dalam menciptakan surplus ekonomi di wilayah negara berkembang.

Kemudian, pelaksanaan pajak sebagai tulang punggung perekonomian tidak akan terlepas dari tanggung jawabnya untuk hadir di setiap dinamika isu negara. Untuk itu, muncullah istilah pigouvian tax sebagai bentuk pelaksanaan fungsi regulerrent dari pajak. Menurut Pigou (1920) pigouvian tax adalah pajak atas transaksi pasar yang menimbulkan eksternalitas negatif, atau biaya tambahan, yang ditanggung oleh individu yang tidak terlibat langsung dalam transaksi tersebut.

Berbicara mengenai emisi dan polusi, maka kehadiran pajak yang sangat dinantikan ialah pajak karbon. Menurut worldbank.com, pajak karbon secara langsung menentukan harga karbon dengan menetapkan tarif pajak atas emisi gas rumah kaca atau lebih umumnya atas kandungan karbon bahan bakar fosil. Konsep pajak ini menjadikan volume emisi karbon sebagai objek pajak yang akan dibebankan pengenaannya kepada para pelaku usaha yang membeli barang yang memiliki kandungan karbon dan/atau aktivitasnya menghasilkan emisi karbon sebagai subjek pajaknya.

Menilik negara lain, penerapan pajak karbon telah dilakukan oleh banyak negara besar dan mendulang sukses yang patut diteladani. Contohnya ialah Finlandia sebagai negara pertama yang telah menerapkan pajak karbon sejak tahun 1990. Sebagai hasilnya, tak hanya menjadi negara dengan kualitas negara terbersih di dunia menurut Indeks Kinerja Lingkungan, Finlandia juga mampu mengumpulkan pendapatan pajak karbon sebesar kurang lebih €600 juta per tahun dengan tarif pajak karbon terbarunya adalah sebesar US$85 per tCO2e.

Selain itu, negara Asia Tenggara yang juga telah menerapkan pajak karbon dengan baik ialah Singapura. Singapura menerapkan pajak karbonnya sejak tahun 2019 dan menjadikannya sebagai negara pertama yang menerapkan pajak karbon di Asia Tenggara. Dimulai dengan menetapkan tarif sebesar US$5 per tCO2e, Singapura berencana untuk menaikkan tarif tersebut menjadi US$25 pada tahun 2024 dan 2025. Besaran tersebut direncanakan akan terus meningkat seiring waktu. Parlemen Singapura menargetkan, tarif pajak karbon Singapura adalah sebesar US$50-US$80 per tCO2e pada tahun 2030.

Berkaca dari keberhasilan negara-negara tersebut, Indonesia dinilai harus mempercepat langkahnya untuk mengejar ketertinggalan. Pada suatu kesempatan dalam webinar, Menteri Keuangan Sri Mulyani Indrawati menyampaikan, pemerintah mulai mendalami implementasi pajak karbon melalui UU No.7/2021 tentang Harmonisasi Peraturan Perpajakan (HPP).

Mekanisme penerapan pajak karbon yang diberlakukan di Indonesia sejatinya merupakan kombinasi antara mekanisme cap and trade dan cap and tax. Istilah cap atau batas adalah standar besaran emisi yang ditetapkan oleh pemerintah. Dalam skema cap and trade, perusahaan yang emisinya melebihi batas yang telah ditetapkan dapat membeli Sertifikat Izin Emisi (SIE) dari perusahaan yang emisinya di bawah batas ketetapan. Sedangkan dalam konsep cap and tax, perusahaan yang emisinya melebihi batas yang telah ditetapkan akan dikenai pajak per volume emisinya sesuai dengan tarif pajak yang telah ditetapkan.

Berdasarkan hasil rapat kerja komisi VII Dewan Perwakilan Rakyat Republik Indonesia, sebagai tahap awal pajak karbon akan diterapkan kepada para sektor Pembangkit Listrik Tenaga Uap (PLTU) batubara dengan suatu mekanisme berdasarkan batas emisi (cap and tax) per 1 April 2022. Adapun tarif yang ditetapkan atas penerapan pajak karbon menurut UU HPP paling rendah sebesar Rp30 per kg CO2e.

Walaupun pada akhirnya penerapan pajak karbon ini masih dimundurkan, langkah ini diharapkan mampu membuat para pelaku usaha yang bergerak di sektor manufaktur dan industri akan mengarahkan perhatian lebih untuk menekan angka emisi karbon dari tiap kegiatan produksi dan distribusinya. Alhasil, komitmen Indonesia untuk dapat menurunkan emisi gas rumah kaca sebesar 29% atau 834 juta tCO2e pada tahun 2030 dapat tercapai.

Selain perbaikan kualitas hidup dan aspek lingkungan, kesuksesan penerapan pajak karbon di Indonesia secara tidak langsung akan berdampak positif terhadap postur penerimaan negara. Menurut jurnal Implementasi Pajak Karbon di Indonesia: Potensi Penerimaan Negara dan Penurunan Jumlah Emisi Karbon yang diterbitkan Politeknik Keuangan Negara STAN tahun 2022, hasil penelitian mengungkapkan, pemerintah Indonesia dapat memperoleh potensi penerimaan pajak dari sektor energi senilai Rp23,651 triliun pada tahun 2025 dari pajak karbon yang dikenakan. Dengan hasil tersebut, dilansir dari laman ddtc.com, Indonesia dapat menyalurkan dana sebesar 30% dari pajak karbon kepada masyarakat berpenghasilan rendah dan akan menciptakan peningkatan ekonomi sebesar 0,5%.

Walaupun masih jauh dari kata sempurna, perjalanan panjang yang akan ditempuh ini menjadi bukti bahwa pajak adalah suatu konsep multidimensi yang memerlukan pemahaman secara kompleks. Dengan mewujudkan pemahaman menyeluruh akan pentingnya pajak dalam aspek kehidupan bernegara, pajak akan dimaknai sebagai tumpuan pijak ekonomi negara yang dapat melanggengkan harapan hidup dan melestarikan peradaban.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 508 kali dilihat