Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) Pinrang memberikan konsultasi langsung mengenai Pajak Penghasilan (PPh) Pasal 21 bagi dokter yang memiliki beberapa sumber penghasilan dengan tujuan untuk meningkatkan pemahaman perpajakan khususnya dalam menerapkan Norma Penghitungan Penghasilan Neto (NPPN) di Helpdesk KP2KP Pinrang (Selasa, 25/02).

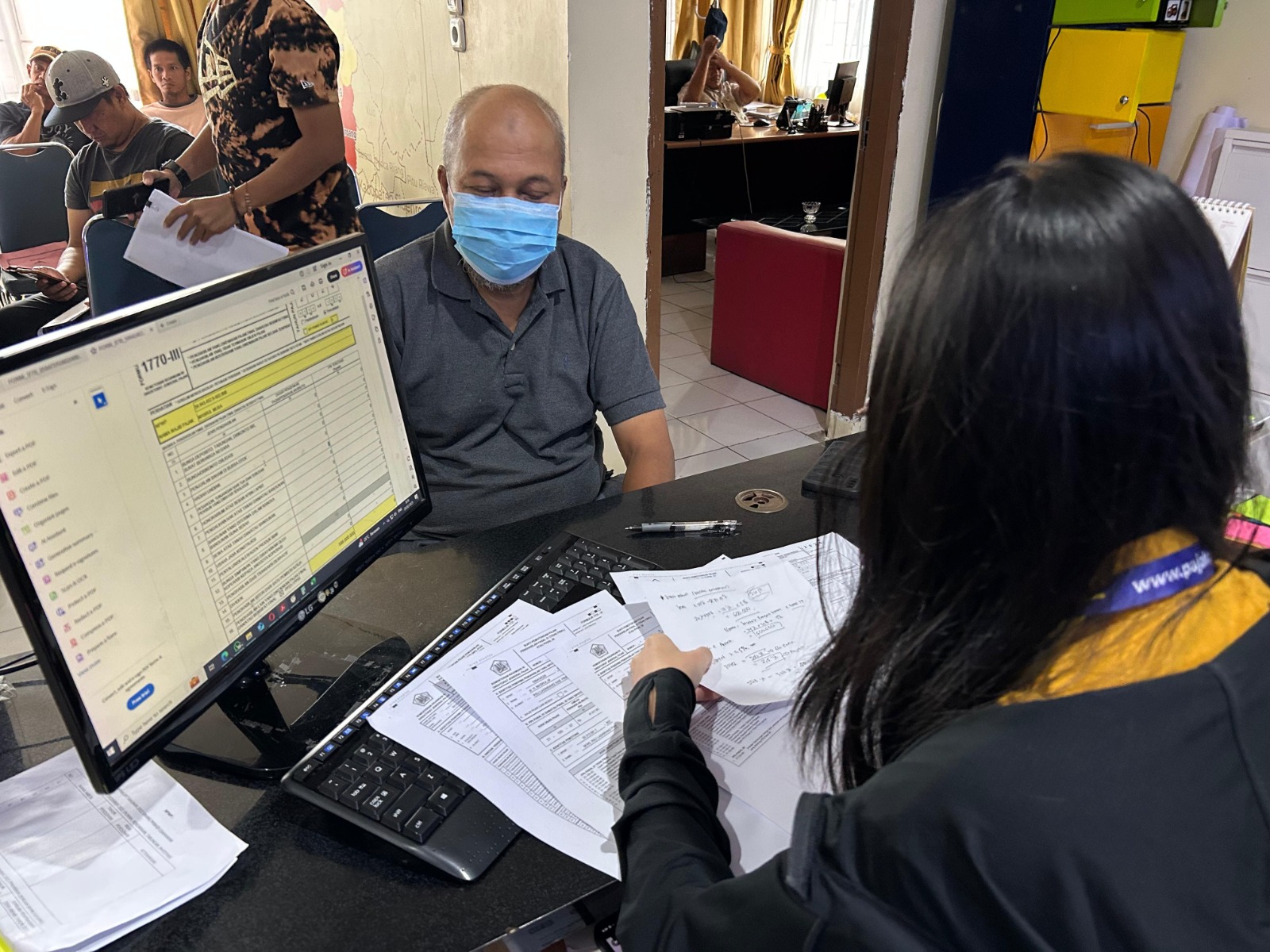

Seorang dokter menyampaikan maksud kedatangannya ke KP2KP Pinrang untuk meminta konsultasi atas perhitungan Pajak Penghasilan (PPh).

“Selamat pagi mbak, saya ingin bertanya mengenai perhitungan PPh karena saya memiliki beberapa pekerjaan terkait profesi saya sebagai dokter. Saya bekerja di rumah sakit dan ini ada bukti potong dari tempat saya bekerja. Selain itu, saya juga membuka praktik pribadi di rumah saya. Bagaimana ya perhitungan pajaknya untuk praktik pribadi saya?” tanya wajib pajak dengan ramah.

Setelah memperhatikan bukti potong yang diberikan, Yunita, petugas KP2KP Pinrang, memberikan penjelasan atas PPh tersebut.

“Saya lihat ada beberapa bukti potong ya pak. Bukti potong adalah bukti bahwa pajak penghasilannya sudah dipotong oleh pemberi kerja. Bukti Potong 1721-A2 ini atas penghasilan tetap dan teratur yang bapak terima dari rumah sakit, sedangkan bukti potong tidak final dengan kode objek pajak 21-100-07 ini atas penghasilan bapak sebagai tenaga ahli yang mana bukti potong ini menggunakan NPPN. Kemudian, atas praktik pribadi yang bapak lakukan termasuk pekerjaan bebas dan dapat menggunakan NPPN,” jelas Yunita.

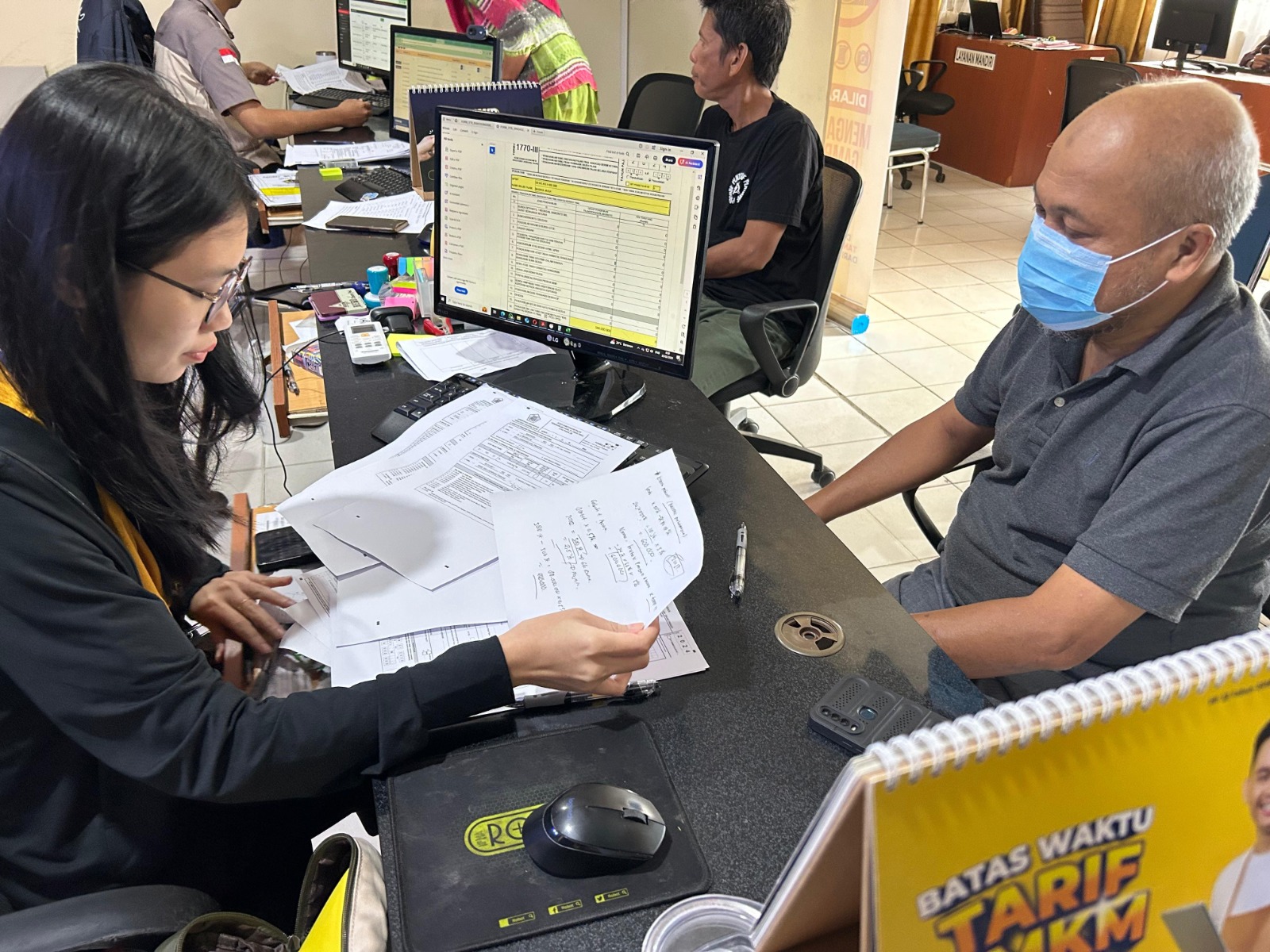

NPPN dapat digunakan apabila peredaran bruto yang dimiliki kurang dari Rp4.800.000.000,00 dalam setahun. Selain itu, NPPN digunakan bagi wajib pajak yang tidak memilih menyelenggarakan pembukuan. Akan tetapi, wajib pajak diwajibkan menyelenggarakan pencatatan. Perhitungan PPh Pasal 21 yang terutang dilakukan dengan mengalikan persentase NPPN dengan penghasilan bruto dari pekerjaan bebas dalam satu tahun pajak. Setelah itu PPh Pasal 21 dikenakan dengan menggunakan tarif PPh Pasal 17.

KP2KP Pinrang terus berupaya memberikan edukasi kepada wajib pajak agar bisa memahami dan menjalankan kewajiban perpajakannya dengan baik.

| Pewarta: Yunita Cornelia |

| Kontributor Foto: Luna Grasia Krista Ginting |

| Editor: Sumin |

*)Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 321 kali dilihat