Taktik Pengusaha Kafe Tarik Pengunjung

Oleh: I Gede Suryantara, pegawai Direktorat Jenderal Pajak

Perubahan zaman menciptakan berbagai jenis usaha. Perubahan generasi memunculkan perubahan gaya hidup. Menjamurnya kafe, klub, dan berbagai tempat nongkrong didorong adanya perkembangan generasi milenial dan generasi Z atau gen Z.

Dua generasi ini lahir dan hidup pada masa yang berdekatan. Dari beberapa pendapat yang mengemuka, generasi milenial adalah generasi yang lahir antara tahun 1980 hingga 1995. Sementara itu, gen Z lahir antara tahun 1996 hingga 2000.

Ada beberapa kebiasaan yang berbeda antara dua generasi ini. Merangkum tulisan dalam Bright Side, terdapat beberapa gaya hidup ala milenial yang sudah dianggap kuno bagi gen Z, sehubungan dengan pilihan hidangan.

Generasi milenial terobsesi dengan kopi. Kopi menjadi minuman favorit bagi milenial. Bahkan mereka mengeklaim tidak dapat hidup tanpa kopi. Sementara itu, gen Z lebih suka minuman creamy seperti bubble tea atau boba. Generasi milenial menyukai pizza. Hal ini berbeda dengan gen Z. Untuk pilihan makanan, mereka tidak begitu maniak dengan kudapan asal Italia tersebut. Gen Z merupakan generasi melek gizi dan kesehatan. Mereka cenderung memilih salad daripada junk food.

Peluang Kerja Baru

Dari berbagai perbedaan dua generasi tersebut, ada satu hal yang tercipta, yaitu menjamurnya berbagai kafe, klub, dan berbagai tempat nongkrong, yang menjadi salah satu bentuk gaya hidup bersosialisasi. Menjamurnya tempat tersebut tentu menciptakan keunikan baik suasana, sajian hidangan, atau pola layanan sebagai upaya membangun citra yang diharapkan dapat menarik perhatian dan meningkatkan kunjungan.

Banyaknya tempat tongkrongan tentunya menimbulkan konsekuensi dengan adanya usaha yang ramai dan sepi pengunjung. Persaingan ketat menyebabkan berbagai upaya para pemilik usaha agar terlihat bahwa usahanya banyak menarik minat pengunjung. Salah satunya menciptakan lapangan kerja baru yang pada zaman dulu sepertinya tidak pernah dibayangkan akan terjadi.

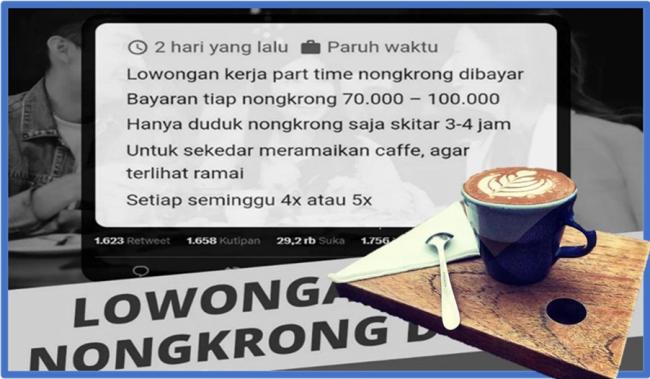

Sempat viral adanya lowongan kerja paruh waktu untuk duduk selama tiga hingga empat jam pada suatu kafe dengan tujuan agar terlihat ramai. Nominal penghasilan yang diperoleh lumayan banyak hingga Rp100.000,00 sekali duduk dalam durasi tertentu dan bisa dilakukan hingga lima kali dalam seminggu. Estimasi penghasilan jika dilakukan dalam sebulan bisa diperoleh sekitar Rp2.000.000,00.

Pekerjaan tersebut tidak membutuhkan keahlian khusus seperti dokter, pengacara, atau bahkan atlet olahraga. Pekerjaan tersebut juga bisa dilakukan oleh siapa saja yang penting bisa meluangkan waktu. Waktu pelaksanaan juga bisa dilakukan beberapa kali dalam seminggu. Perjanjian kerja relatif tidak wajib dituangkan secara tertulis, sepanjang ada kesepakatan yang sudah dibuat. Mengingat nominal penghasilan yang diperoleh dan mungkin adanya sejumlah orang yang bisa terlibat dalam durasi sama setiap hari maka kewajiban pajaknya tentu perlu diperhatikan oleh pelaku usaha.

Perhitungan Pajak Penghasilan

Adanya biaya yang dikeluarkan untuk membayar pekerja paruh waktu tentu akan dibebankan oleh pelaku usaha dalam proses bisnis kafe, klub, dan berbagai tempat nongkrong. Pelaku usaha perlu memperhatikan perhitungan Pajak Penghasilan (PPh) dari penghasilan yang diterima oleh pekerja paruh waktu tersebut.

Mengacu pada pada Peraturan Direktur Jenderal Pajak Nomor 16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi (Perdirjen Nomor 16 Tahun 2016), perhitungan PPh yang perlu dihitung oleh pelaku usaha harus memperhatikan jumlah penghasilan yang diterima pekerja paruh waktu tersebut.

Pasal 12 Perdirjen Nomor 16 Tahun 2016 menjelaskan bahwa atas penghasilan bagi pegawai tidak tetap atau tenaga kerja lepas yang tidak dibayar secara bulanan atau jumlah kumulatifnya dalam satu bulan kalender belum melebihi Rp4.500.000,00, berlaku ketentuan sebagai berikut.

- Tidak dilakukan pemotongan PPh pasal 21, dalam hal penghasilan sehari atau rata-rata penghasilan sehari belum melebihi Rp450.000,00;

- Dilakukan pemotongan PPhh pasal 21, dalam hal penghasilan sehari atau rata-rata penghasilan sehari melebihi Rp450.000,00, dan jumlah sebesar Rp450.000,00 tersebut merupakan jumlah yang dapat dikurangkan dari penghasilan bruto.

Jika pekerja tersebut memperoleh penghasilan kumulatif dalam 1 bulan kalender melebihi Rp4.500.000,00 maka jumlah yang dapat dikurangkan dari penghasilan bruto adalah sebesar Penghasilan Tidak Kena Pajak sebenarnya. Tarif PPh yang dikenakan merupakan lapisan pertama.

Pelaksanaan pemotongan PPh Pasal 21 tentu perlu dipahami oleh pelaku usaha yang memperkerjakan orang-orang untuk nongkrong dalam durasi waktu tertentu. Hal ini akan terlihat saat pelaku usaha mencantumkan sebagai biaya. Kantor Pelayanan Pajak akan memastikan bahwa PPh Pasal 21 sudah dipotong. Rincian nama, nomor identitas atau Nomor Pokok Wajib Pajak (NPWP) diperlukan untuk memastikan penghitungan PPh Pasal 21 sesuai penghasilan yang diterima.

Beragamnya usaha yang mengikuti perkembangan generasi milenial dan generasi Z sering diiringi dengan peluang usaha unik dan juga peluang kerja baru. Peluang usaha dan peluang kerja tersebut hendaknya diiringi dengan pemahaman ketentuan perpajakan.

Setiap pelaku usaha dan orang yang memperoleh penghasilan mempunyai kewajiban pajak sebagaimana amanat undang-undang. Memahami karakteristik usaha atau lowongan kerja yang unik akan memudahkan pemenuhan kewajiban perpajakan sesuai ketentuan.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 163 kali dilihat