Ini Dia Transfer Pricing Penghambat Kenaikan Rasio Pajak

Oleh: Putu Agus Ray Karunia, pegawai Direktorat Jenderal Pajak

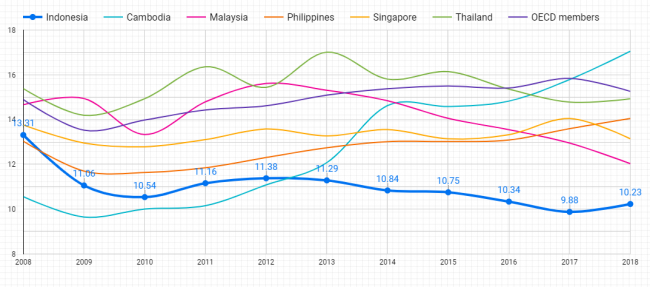

Salah satu indikator menilai kemampuan pemerintah dalam mengumpulkan penerimaan pajaknya adalah melalui tax ratio, di mana semakin tinggi penerimaan pajak suatu negara maka semakin besar juga tax ratio-nya (DPR, 2014). Menteri Keuangan RI Sri Mulyani Indrawati seperti dilansir dalam CNBC Indonesia, Jumat, 26 Juli 2019, menilai tax ratio Indonesia berada di bawah standar regional serta global. Hal ini terbukti pada Gambar I.1, jika dibandingkan dengan negara Malaysia, Singapura, Kamboja, Thailand, Filiphina, dan rata-rata negara Organisation for Economic Co-Operation and Development (OECD), tax ratio Indonesia masih tertinggal padahal berdasarkan data UNCTAD Stat, pada tahun 2005 - 2018, Foreign Direct Investment (FDI) inflows[1] ke Indonesia meningkat secara signifikan dari US$8.34 miliar (2005) ke US$21.98 miliar (2018). Peningkatan nilai FDI tersebut seharusnya diikuti juga dengan peningkatan tax ratio, namun kenyatannya tax ratio di Indonesia masih rendah.

Rendahnya tax ratio menurut Fuest et al. (2010), salah satunya disebabkan oleh profit shifting[2] dengan tujuan penghindaran pajak. Menurut OECD pada Action Plan BEPS (Based Erotion Profit Shifting) 2013, transfer pricing merupakan skema paling dominan dalam profit shifting. Pada tahun 2016 lalu, mantan Direktur P2 Humas Direktorat Jenderal Pajak Mekar Satria Utama bahkan mencatat terdapat 2000 perusahaan Penanaman Modal Asing (PMA) yang tidak membayar pajak dengan alasan merugi padahal berdasarkan perhitungan seharusnya perusahaan tersebut membayar rata-rata Rp25 miliar per tahun, diketahui pula bahwa skema yang digunakan merupakan skema transfer pricing.

Maraknya transfer pricing ini juga diperkuat dengan pernyataan Direktur Perpajakan Internasional John Hutagaol. Beliau mengatakan bahwa kemajuan digital dengan disrupsinya serta globalisasi mengakibatkan semakin meningkatknya volume dan besaran transaksi lintas yurisdiksi baik perdagangan, jasa maupun investasi. Beliau juga menyatakan bahwa 60% transaksi dunia saat ini merupakan transaksi oleh Multi National Companies (MNC) di mana transfer pricing biasa terjadi (Bisnis, 20 September 2019). Berdasarkan PwC (2013) dalam modul International Transfer Pricing yang telah terangkum dari survei expert mereka di beberapa negara, terdapat beberapa skema yang digunakan perusahaan saat melakukan penghindaran pajak melalui transfer pricing.

Skema umum transfer pricing menurut PwC (2013) dapat dilihat pada Tabel I.1. Menurut PwC (2013), penanganan kasus transfer pricing ini dapat dijadikan sasaran empuk oleh otoritas pajak untuk meningkatkan potensi pendapatan pajak secara masif. Pada dasarnya, penanganan kasus transfer pricing tidak akan mampu benar-benar menjangkau seluruh perusahaan karena di negara mana pun, otoritas perpajakannya akan selalu terhambat oleh keterbatasan jumlah pemeriksa pajak dan kompleksitas skema transfer pricing perusahaan. (OECD,2013;PwC,2013). Melihat permasalahan tersebut, OECD menyarankan untuk menilai risiko wajib pajak sebagai sarana memilih WP yang lebih prioritas untuk diperiksa.

Di Indonesia sendiri, terdapat beberapa praktik transfer pricing yang diungkap media massa. Salah satunya adalah terungkapnya penjualan batu bara dengan harga lebih rendah oleh PT Adaro ke perusahaan afiliasinya di Singapura (Kompas, Rabu 9 Juli 2008). Terdapat pula kasus Asian Agri yang terbukti telah menjual crude palm oil ke perusahaan fiktifnya di Bristih Virgin Island (Tempo, Kamis 28 April 2011). Terakhir adalah Toyota Motor Manufacturing Indonesia yang telah menghindari pajak dengan melakukan skema dividen terselubung ke perusahaan afiliasinya di Jepang (Tempo, Kamis 30 Januari 2014).

Seperti yang terlihat pada Tabel I.1 dikarenakan transfer pricing ini secara umum dilakukan melalui transaksi (baik itu transfer aset berwujud, intangible maupun financing), salah satu alat yang dapat digunakan untuk mempermudah skema tersebut adalah melalui pemanfaatan instrumen derivatif, bahkan menurut JCT (2011) spotlight dari penggunaan derivatif saat ini adalah penggunaannya dalam penghindaran pajak MNC.

Di Indonesia sendiri, pemanfaatan instrumen derivatif oleh perusahaan publik semakin bertumbuh, terutama sejak PSAK No. 55 tahun 1999 diimplementasikan, tercatat terjadi peningkatan volume transaksi dari Rp17.472,53 miliar pada tahun 2001 menjadi Rp60.705,55 miliar pada tahun 2009 (Murwaningsari 2011). Penelitian OECD (2013) menyebutkan derivatif sebagai sumber utama ketidakpatuhan pajak perusahaan. Hal tersebut senada dengan penelitian beberapa grup lain, seperti akademisi (Schizer 2000; Warren 2004) hingga regulator (GAO 2011, 2012; JCT 2011), yang mengkategorikan skema pemanfataan derivatif ini sebagai ancaman signifikan terhadap penerimaan pajak secara global

Tabel I.1 Ringkasan Skema Umum Transfer Pricing

Skema

Deskripsi

1

Transfer aset berwujud

Penjualan aset jangka panjang, mesin, peralatan, persediaan dengan harga lebih rendah ke perusahaan relasi

2

Transfer intangible

- Penjualan intangible secara langsung (misal: penjualan paten)

- Pemberian intangible tanpa imbalan

- Lisensi intangible dengan imbalan berupa royalti

- Pemberian lisensi tanpa pembayaran royalti

Modus : intangible dijual dengan harga mahal ke pihak berelasi, beban royalti menjadi pengurang di perusahaan relasi dan transfer royalti menjadi profit shifting ke head office

3

Restrukturisasi bisnis

Pembelian perusahaan secara kesuluruhan dengan goodwill yang tidak wajar

4.

Sevices

Pembayaran jasa tidak wajar

5.

Financing

Pembebasan/pengurangan utang antar pihak berelasi, pembebanan bunga yang besar, pinjaman tanpa bunga

6.

Cost Sharing

Pembagian R&D expense ke afiliasi dengan tidak wajar

Sumber: PwC (2013), OECD (2015)

Di Amerika Serikat penggunaan derivatif ini ternyata meningkatkan tax gap[3] antara 3,6 hingga 4,4 persen bahkan berdasarkan hasil riset ditemukan bahwa perusahaan secara kolektif menghindari pajak sebesar US$7.3 Miliar dalam waktu 3 tahun sejak memulai transaksi derivatif (Donohoe, 2015). Padahal otoritas pajak di sana telah memiliki ketentutan pajak khusus yang mengatur mengenai hal ini, apabila dibandingkan dengan aturan di Indonesia, eksposur penghindaran pajak melalui derivatif tentunya akan lebih mudah dilakukan karena belum adanya aturan spesifik yang mengikat. Hal ini terbukti dengan masih adanya beberapa sengketa terkait derivatif seperti pada Putusan Pengadilan Pajak Nomor Put.63958/PP/M.IIA/15/2015 yang menyengketakan penerapan akuntansi nilai wajar di mana Direktorat Jenderal Pajak (DJP) melakukan koreksi sebesar Rp234.176.804.645,00.

Sengketa ini muncul karena perbedaan persepsi yang mana menurut DJP koreksi tersebut merupakan nilai yang belum terealisasi sehingga tidak dapat dihitung sebagai pengurang penghasilan pajak. Sementara menurut wajib pajak (WP), dasar koreksi yang dilakukan DJP tidak sesuai dengan Pernyataan Standar Akuntansi Keuangan No. 55 (PSAK 55). Senada dengan sengketa ini, terdapat pula Putusan Pengadilan Pajak Nomor Put.30200/PP/M.II/2011 yang juga menyengketakan realisasi kerugian karena penggunaan derivatif. Dalam kedua sengketa ini, DJP dinyatakan kalah akibat lemahnya peraturan atas pemajakan transaksi derivatif di samping itu fleksibilitas dalam realisasi laba maupun rugi juga memberikan celah tersendiri bagi WP untuk menghindari pajak.

Secara garis besar sengketa pajak terkait instrumen derivatif ini terjadi karena adanya perbedaan antara aturan pajak dengan PSAK. Pasal 10 UU PPh ayat (1) menyatakan bahwa harga perolehan atau harga penjualan dalam hal terjadi jual beli harta yang tidak dipengaruhi hubungan istimewa sebagaimana dimaksud dalam Pasal 18 ayat (4) adalah jumlah yang sesungguhnya dikeluarkan atau diterima sedangkan apabila terdapat hubungan istimewa adalah jumlah yang seharusnya dikeluarkan atau diterima. Berbeda dari aturan pajak, PSAK 55 secara umum menilai instrumen derivatif ini pada nilai wajar baik itu fair value adjustment to profit and loss maupun fair value adjustment to OCI[4].

Singkatnya, akuntansi menggunakan metode accrual basis dalam penyajian laporan keuangannya sedangkan pajak menggunakan metode cash basis dalam penghitungan pajak yang terutang. Lee (2017) menyatakan perlakuan pajak pada instrumen derivatif menguntungkan perusahaan karena dapat melakukan penundaan realisasi laba derivatif untuk mengurangi basis pengenaan pajak pada tahun berjalan sebaliknya perusahaan juga dapat dengan segera merealisasi rugi derivatif pada tahun berjalan untuk mengurangi penghasilan kena pajaknya. Donohae (2014) juga menyatakan bahwa MNC dapat mengatur sumber, karakter dan waktu pengakuan laba atau rugi derivatif.

Selain fleksibilitas tersebut, karena dasar dari derivatif ini berupa perjanjian/kontrak maka skemanya akan semakin mudah dilakukan oleh perusahaan intra-grup atau afiliasi (transfer pricing aggressiveness) seperti sengketa pada Putusan Nomor 121/B/PJK/2011 di mana DJP mengkoreksi rugi derivatif antara PT Bumiputera BOT Finance dengan dua perusahaan afiliasinya yang berada di Singapura dan Jepang. Kerugian yang dikoreksi oleh DJP adalah sebesar Rp46.641.012.789,00 karena tidak diterapkannya akuntansi lindung nilai atas instrumen hedging derivative[5] yang dimiliki WP namun sayangnya meskipun sudah berupaya hingga ke tahap Peninjauan Kembali[6] DJP tetap dinyatakan kalah oleh Mahkamah Agung.

Firmansyah dan Yunidar (2020) menyatakan skema transfer pricing aggresiveness melalui derivatif ini dapat dilakukan dengan cara penetapan harga kontrak yang lebih rendah (lebih tinggi) dari estimasi harga yang akan terjadi pada saat jatuh tempo. Dengan cara ini, perusahaan akan selalu menderita kerugian karena pada saat jatuh tempo harus menjual dengan harga lebih rendah atau membeli dengan harga lebih tinggi daripada harga pada pasar sehingga terjadi penurunan penghasilan kena pajak perusahaan.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja

[1] FDI inflows adalah nilai investasi masuk langsung oleh non-resident investor (worldbank.org)

[2] Profit shifting atau Base Erosion and Profit Shifting (BEPS) adalah strategi perencanaan pajak (tax planning) yang memanfaatkan gap dan kelemahan-kelemahan yang terdapat dalam peraturan perundang-undangan perpajakan domestik untuk “menghilangkan” keuntungan atau mengalihkan keuntungan tersebut ke negara lain yang memiliki tarif pajak yang rendah atau bahkan bebas pajak. (kemenkeu.go.id)

[3] Tax Gap diartikan sebagai perbedaan antara jumlah pajak yang secarai teori harus dibayar ke negara dengan jumlah pajak yang sebenarnya dibayar (bbpk.kemenkeu.go.id)

[4] PSAK 71 (revisi PSAK 55) yang baru berlaku 1 Januari 2020 bahkan memasukkan unsur future value (expected) dalam penilaian instrumen keuangan derivatif

[5] Menurut PSAK 55, akuntansi lindung nilai tidak dapat diterapkan apabila lindung nilai yang dilakukan oleh perusahaan dikategorikan sebagai tidak efektif, sehingga tidak menimbulkan offset antara hedging instruments dan hedging items-nya

[6] Penijauan Kembali merupakan upaya hukum yang dapat dilakukan oleh pihak yang bersengketa baik DJP maupun WP. Proses sengketa pajak menurut UU KUP dimulai dari keberatan (Kantor Wilayah DJP), banding (Pengadilan Pajak), kemudian peninjauan kembali (Mahkamah Agung)

- 8832 kali dilihat