SPT Kurang Bayar Itu Wajar

Oleh: Ana Farida Sahara, pegawai Direktorat Jenderal Pajak

Seringkali saat mengisi Surat Pemberitahuan (SPT) dan menemukan bahwa SPT-nya ternyata kurang bayar, wajib pajak merasa bahwa pengisian SPTnya salah. wajib pajak kemudian bertanya kepada petugas pajak, “Pada bagian mana pengisian SPT yang salah sehingga menyebabkan SPT-nya berstatus kurang bayar?”

Hal seperti ini sering terjadi pada wajib pajak yang menjadi pegawai pada dua atau lebih pemberi kerja dalam satu tahun pajak.

Penyebab terjadinya kurang bayar ini adalah perhitungan atas Penghasilan Tidak Kena Pajak (PTKP) yang dilakukan lebih dari satu kali yaitu pada saat masing-masing pemberi kerja melakukan pemotongan. Sedangkan untuk satu orang wajib pajak, dalam penghitungan pajak penghasilan (PPh) hanya dapat memperhitungkan PTKP satu kali saja.

Apakah pemberi kerjanya salah? Tidak, jika wajib pajak tersebut memang menjadi pegawai pada pemberi kerja tersebut. Sesuai ketentuan pemotongan PPh Pasal 21 karyawan, memang sudah seharusnya pemberi kerja memperhitungkan PTKP tersebut pada saat menghitung jumlah pajak penghasilan yang harus dipotong.

Adapun atas penghasilan wajib pajak dari pemberi kerja yang lain, tidak ada hubungannya dengan penghasilan yang dibayarkan oleh pemberi kerja pertama sehingga masing-masing berdiri sendiri dalam melakukan pemotongan.

Mengingat bahwa sistem perpajakan Indonesia adalah self assessment, di mana wajib pajak wajib menghitung sendiri penghasilan dan pajak penghasilannya, maka wajib pajak menghitung kembali seluruh penghasilan yang diterimanya di tahun tersebut berikut pajak penghasilannya.

Penghasilan adalah total dari seluruh penghasilan yang dia peroleh selama satu tahun pajak, bukan hanya dari satu pemberi kerja, sehingga ketika dihitung kembali, ada potensi adanya pajak yang kurang dibayar dan wajib dilunasi sendiri oleh wajib pajak sebelum menyampaikan SPT Tahunannya.

Contoh kasus SPT karyawan berstatus kurang bayar yang disebabkan oleh sumber penghasilannya lebih dari satu pemberi kerja adalah sebagai berikut:

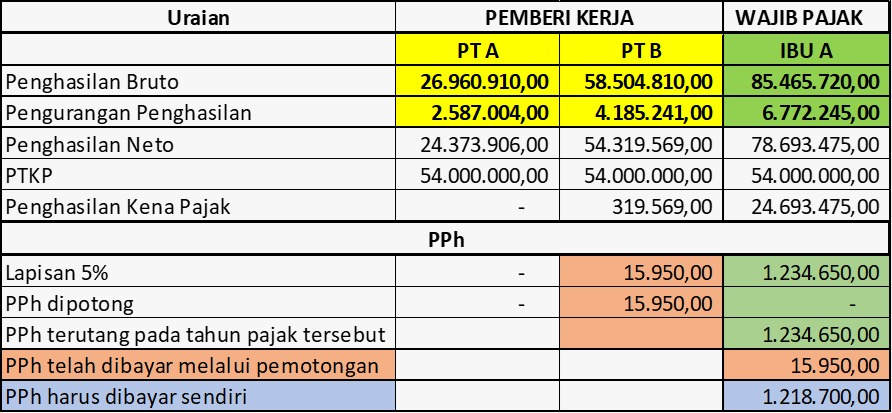

Ilustrasi 1

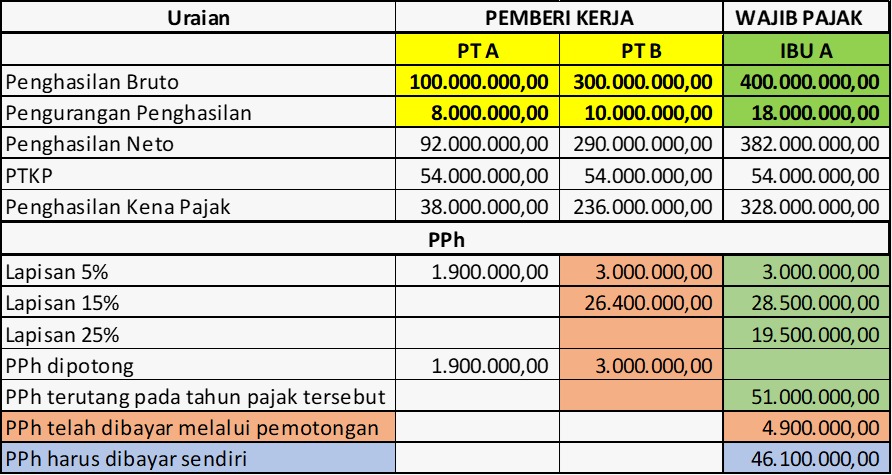

Ilustrasi 2

Perhatikan pada baris PTKP. PTKP secara total adalah tetap Rp54 juta (dengan asumsi wajib pajak berstatus Tidak Kawin Tanpa Tanggungan), bukan Rp108 juta. Jumlah penghasilannya adalah total penghasilan dan penghitungan pajaknya diulang sesuai dengan lapisan tarif PPh Orang Pribadi.

Dari perhitungan tahunan itulah dapat dihitung berapa sesungguhnya pajak penghasilan yang terutang atas wajib pajak tersebut dan berapa yang masih harus dibayar sendiri oleh wajib pajak.

Jadi, SPT kurang bayar itu wajar ya!

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 28521 kali dilihat