Serba-Serbi Pembetulan dan Pembatalan e-Bupot

Oleh: Edmalia Rohmani, pegawai Direktorat Jenderal Pajak

Per 1 Agustus 2020, seluruh Pengusaha Kena Pajak (PKP) di Indonesia wajib menggunakan aplikasi e-Bupot 23/26. Dengan aplikasi ini, PKP akan dimudahkan dalam membuat Bukti Pemotongan PPh Pasal 23/26 (selanjutnya disebut Bupot) dan melaporkan SPT Masa PPh Pasal 23/26.

Pembuatan Bupot ini merupakan bentuk pertanggungjawaban pemotong atas pemotongan PPh Pasal 23/26 yang telah dilakukan. Selain memberikan kepastian hukum kepada lawan transaksi, validitas data bukti potong lebih terjamin, sebab aktivitas pembetulan atau pembatalan Bupot akan terekam dalam sistem.

Sistem aplikasi e-Bupot 23/26 sendiri mengacu pada aturan PER-04/PJ/2017 yang melegalkan mekanisme pembetulan atau pembatalan Bupot. Pembetulan Bupot dilakukan ketika terjadi kekeliruan dalam pengisian Bupot, sedangkan pembatalan Bupot terjadi ketika terjadi pembatalan transaksi.

Seputar Pembetulan Bupot

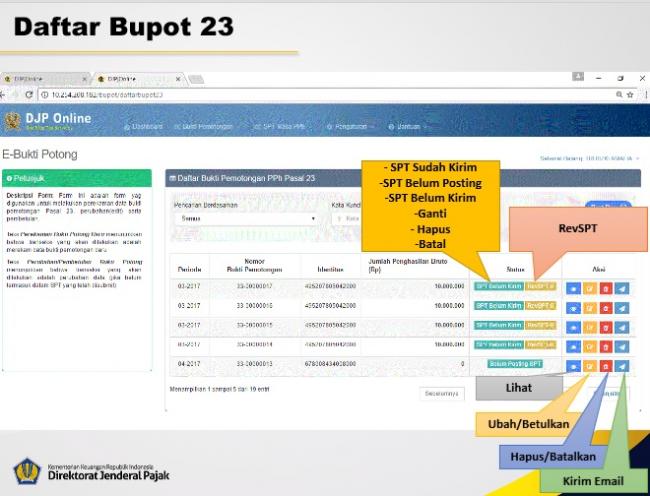

Dalam hal terjadi kekeliruan dalam pengisian Bupot dan belum dilakukan tindakan pemeriksaan oleh Ditjen Pajak, pemotong pajak dapat melakukan pembetulan Bupot. Salah satu kemudahan dalam aplikasi e-Bupot 23/26 adalah adanya menu “Ubah/Betulkan” dalam daftar Bupot PPh Pasal 23/26.

Pembetulan ini dapat dilakukan atas setiap data pada Bupot kecuali nomor Bupot. Artinya, nomor Bupot pembetulan sama dengan nomor Bupot sebelum dibetulkan. Tanggal pada Bupot pembetulan harus sesuai dengan tanggal diterbitkannya Bupot pembetulan, namun untuk Masa Pajak mengikuti Masa Pajak Bupot yang dibetulkan.

Contoh kasus: pada tanggal 5 Oktober 2020 pemotong pajak melakukan pembetulan Bupot Masa Agustus 2020. Maka, tanggal terbit Bupot pembetulan adalah 5 Oktober 2020 dan Masa Pajak yang dicatat tetap Masa Agustus 2020.

Dalam hal belum dilakukan pelaporan SPT Masa PPh Pasal 23/26 pada Masa Pajak yang dibetulkan, pemotong pajak dapat melakukan perubahan data melalui menu tersebut. Nilai pajak yang disetorkan akan mengikuti nilai Bupot pembetulan dan harus disetorkan sebelum melewati batas pelaporan Masa Pajak yang dibetulkan.

Apabila batas pelaporan PPh Pasal 23/26 ini sudah terlewati, maka pemotong pajak harus melaporkan SPT Masa terlebih dulu (dengan nilai Bupot yang belum dibetulkan), kemudian melakukan pembetulan Bupot dan pembetulan SPT Masa PPh Pasal 23/26.

Contoh kasus: sebuah perusahaan menerbitkan Bupot PPh Pasal 23 pada 10 Agustus 2020 dengan PPh sebesar Rp100 ribu dan pada 28 September 2020 diketahui bahwa nilai PPh tersebut seharusnya Rp120 ribu. Pada tanggal 28 September 2020 pemotong pajak belum melaporkan SPT Masa Agustus 2020, sehingga sistem tidak dapat melakukan pembetulan atas Bupot tersebut. Pemotong pajak harus melaporkan SPT Masa Agustus 2020 dan membayar PPh sebesar Rp120 ribu, kemudian melakukan pembetulan Bupot dan pembetulan SPT Masa Agustus 2020.

Atas kelebihan pembayaran tersebut, pemotong pajak dapat mengajukan permohonan pemindahbukuan sesuai PMK-242/PMK.03/2014 atau dapat diajukan pengembalian kelebihan pembayaran pajak yang seharusnya tidak terutang oleh wajib pajak yang dipotong sesuai PMK-187/PMK.03/2015.

Dalam hal pembetulan Bupot menyebabkan kurang bayar lebih besar dibandingkan nilai yang dibetulkan, maka pemotong pajak harus melunasi selisih kekurangan tersebut ke kas negara.

Apabila pembetulan Bupot dilakukan sebelum penerapan aplikasi e-Bupot 23/26, maka pembetulan Bupot mengikuti metode Masa Pajak dibetulkan. Misalnya Bupot yang dibetulkan dalam bentuk dokumen kertas, maka Bupot pembetulannya juga dalam bentuk kertas. Dalam hal ini, pemotong pajak harus melampirkan Bupot yang dibetulkan dengan Bupot pembetulan sebagai lampiran pada SPT pembetulan.

Seputar Pembatalan Bupot

Dalam hal transaksi yang dikenakan PPh Pasal 23/26 ternyata dibatalkan, maka dapat dilakukan pembatalan Bupot melalui menu “Hapus/Batalkan” dalam aplikasi e-Bupot 23/26. Nomor Bupot pembatalan sama dengan nomor Bupot sebelum dibatalkan. Tanggal pada Bupot pembatalan adalah tanggal terbit dan Masa Pajak pembatalan sama dengan Masa pada Bupot yang dibatalkan.

Dalam membuat Bupot Pembatalan, pemotong pajak harus mengisi kolom “Jumlah Penghasilan Bruto” dan “PPh yang Dipotong” dengan nilai 0 (nol). Selanjutnya, apabila pemotong pajak telah melaporkan SPT Masa PPh Pasal 23/26 atas Masa Pajak yang dibatalkan, maka harus melakukan pembetulan SPT Masa.

Mekanisme pembetulan SPT Masa akibat pembatalan Bupot dilakukan mengikuti metode pelaporannya. Bila Bupot yang dibatalkan masih menggunakan metode manual, pembatalan Bupot dan pembetulan SPT Masa menggunakan dokumen kertas. Dalam kondisi ini, pemotong pajak harus melampirkan Bupot yang dibatalkan dengan Bupot pembatalan sebagai lampiran pada SPT pembetulan dalam bentuk kertas.

Dalam hal terjadi kelebihan pembayaran pajak akibat pembatalan Bupot, pemotong pajak dapat mengajukan permohonan pemindahbukuan sesuai PMK-242/PMK.03/2014 atau wajib pajak yang dipotong dapat mengajukan pengembalian kelebihan pembayaran pajak yang seharusnya tidak terutang sesuai PMK-187/PMK.03/2015.

Jaminan Kepastian Hukum dan Validitas Data

Dari uraian di atas, diketahui bahwa aplikasi e-Bupot 23/26 adalah inovasi Ditjen Pajak di bidang teknologi yang bertujuan mempermudah wajib pajak. Dengan sistem berbasis web, beban administrasi akan berkurang karena wajib pajak tidak perlu mencetak kertas atau menginstalasi aplikasi tertentu. Wajib pajak dapat mengakses di mana pun dan kapan pun selama terhubung dengan internet.

Dengan sistem pembetulan dan/atau pembatalan yang valid, wajib pajak yang dipotong PPh Pasal 23/26 mendapatkan kepastian hukum atas status Bupot yang diterimanya. Hal ini penting sebab Bupot ini akan digunakan sebagai kredit pajak dalam SPT Tahunan.

Aplikasi ini juga memudahkan wajib pajak dan Ditjen Pajak untuk mengetahui jumlah penghasilan yang diterima dan jumlah PPh yang telah dipotong oleh pemotong pajak dengan data yang dapat diandalkan. Hal ini untuk menghindari potensi konflik baik antara wajib pajak dan pemotong pajak, maupun antara wajib pajak dengan pemeriksa pajak di kemudian hari.

*) Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja

- 50549 kali dilihat