Membangun Negeri dan Membangun Sendiri

Oleh: Bayu Arti Nugraheni, Pegawai Direktorat Jenderal Pajak

"Rumahku, Istanaku" ungkapan yang seringkali kita dengar.

Ada yang mengartikan ungkapan tersebut dengan makna bahwa rumah kita adalah tempat keluarga kita berkumpul, berbagi sukacita dan kehangatan layaknya di istana. Adapula yang mengartikan bahwa rumah kita, sesederhana apapun itu, kitalah ratu dan rajanya, pemilik dari istana itu. Ketika saya bersekolah dulu, kalau ditanya apa manfaat rumah, jawaban standar yang saya ungkapkan adalah: rumah adalah tempat kita berlindung dari panas dan hujan, tempat kita berkumpul dalam sebuah keluarga. Kalau pertanyaan itu dilontarkan dengan kondisi dunia saat ini, rumah tidak hanya menjadi tempat sesederhana itu. Tentu fungsi utama rumah memang menjadi tempat tinggal, tetapi banyak fungsi-fungsi lain yang tergambarkan dari sebuah rumah.

Ketika anda melihat sebuah rumah ditata apik dengan taman penuh bunga di halamannya, boleh lah kita berkesimpulan bahwa Sang Pemilik rumah adalah orang yang suka berkebun, pandai merawat taman. Orang yang pandai merawat tanaman itu biasanya orangnya sabar. Ketika anda melihat rumah dengan arsitektur minimalis dengan warna-warna pastel, muncullah pendapat dalam benak kita, mungkin Sang Pemilik rumah adalah orang yang cenderung sederhana namun senang dengan suasana yang menarik. Rumah dapat menggambarkan kepribadian Sang Pemiliknya.

Hal-hal apa saja yang anda pikirkan ketika akan membangun rumah? Desain atau perancangan rumah, proses Ijin Mendirikan Bangunan, rencana anggaran biaya pembangunan dan masih banyak lagi yang perlu kita pertimbangkan demi mewujudkan rumah yang menjadi istana kita itu.

Nah sebagai warga negara yang baik, ketika anda membangun rumah inilah kesempatan yang tepat untuk anda berpartisipasi membangun negeri ini. Melalui Peraturan Menteri Keuangan Nomor 163/PMK.03/2012 tentang Batasan dan Tata Cara Pengenaan Pajak Pertambahan Nilai atas Kegiatan Membangun Sendiri, kita diberi kesempatan berkontribusi kepada negara melalui kegiatan pembangunan yang kita lakukan.

Definisi Kegiatan Membangun Sendiri yang dikutip dari Peraturan Menteri Keuangan Nomor 163/PMK.03/2012 Pasal 2 Ayat 3 adalah “Kegiatan membangun bangunan yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan, yang hasilnya digunakan sendiri atau digunakan pihak lain”

Bangunan yang dimaksud dalam peraturan ini adalah bangunan berupa satu atau lebih konstruksi teknik yang ditanam atau dilekatkan secara tetap pada satu kesatuan tanah dan/atau perairan dengan kriteria sebagai berikut:

a.

Konstruksi utamanya terdiri dari kayu, beton, pasangan batu bata atau bahan sejenis, dan/atau baja;

b.

Diperuntukan bagi tempat tinggal atau tempat kegiatan usaha; dan

c.

Luas keseluruhan paling sedikit 200 m² (dua ratus meter persegi).

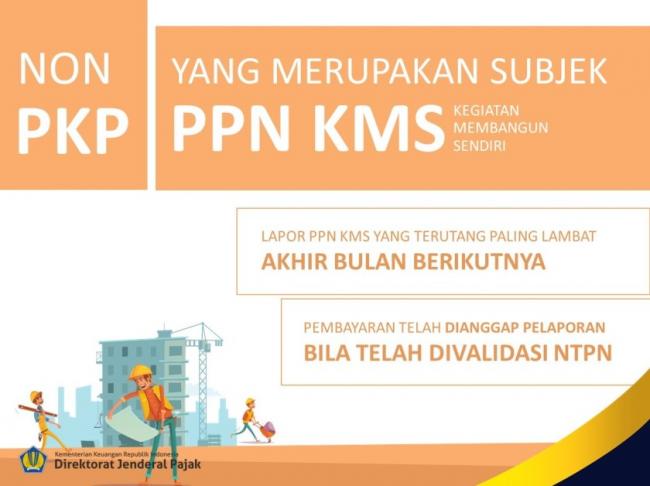

Kegiatan pembangunan tersebut terhutang Pajak Pertambahan Nilai (PPN) yang biasa disebut PPN Kegiatan Membangun Sendiri. Persentase PPN atas Kegiatan Membangun Sendiri adalah sama dengan tarif PPN pada umumnya yaitu sebesar 10%. Yang membedakan adalah Dasar Pengenaan Pajak yang akan dikalikan dengan tarif 10 % tersebut.

Besarnya Dasar Pengenaan Pajak adalah 20% (dua puluh persen) dari jumlah biaya yang dikeluarkan dan/atau yang dibayarkan untuk membangun bangunan, tidak termasuk harga perolehan tanah. Sederhananya perhitungan PPN atas Kegiatan Membangun Sendiri adalah 10% x 20% x jumlah biaya yang dikeluarkan atau 2 % dari jumlah biaya yang dikeluarkan untuk membangun bangunan tersebut.

PPN terutang sebagaimana perhitungan di atas, dibayarkan setiap bulan paling lama tanggal 15 bulan berikutnya setelah berakhirnya masa pajak. Jadi seberapapu perkembangan pembangunan yang dilakukan, kita dapat memperhitungkan biaya yang telah dikeluarkan dalam satu bulan kemudian menghitung pajaknya dan menyetorkan ke kantor pos atau bank persepsi pada awal bulan berikutnya. Begitu seterusnya sampai dengan proses pembangunan selesai.

Kesempatan untuk berkontribusi melalui kegiatan membangun sendiri memang dikhususkan untuk orang-orang tertentu. Batasan luas bangunan yang ditetapkan dalam peraturan ini menggambarkan sasaran peruntukan pajak pada kegiatan membangun sendiri. Luas bangunan yang melebihi 200 M2 itu rata-rata dibangun oleh orang yang memiliki kemampuan lebih.

Jadi untuk masyarakat yang membangun bangunan dan luasnya kurang dari 200 M2 tidak dikenakan PPN atas Kegiatan Membangun Sendiri ini. Batasan luas ini dapat digambarkan sama halnya seperti Penghasilan Tidak Kena Pajak (PTKP) pada saat menghitung pajak penghasilan bagi orang pribadi.

Tidakkah anda ingin berkontribusi lebih banyak pada negeri ini? Kalau saat ini ada di antara kita yang belum pernah membayar PPN atas Kegiatan Membangun Sendiri karena luas bangunan yang dibangun masih di bawah batasan luas yang ditetapkan, mari sama-sama bermimpi dan berusaha mewujudkan mimpi indah untuk dapat membangun istana lebih luas dari batasan 200 m² sehingga kita dapat menjadi bagian dari orang-orang yang memperoleh kesempatan untuk berkontribusi bagi pembangunan Negeri ini melalui pembayaran PPN atas Kegiatan Membangun Sendiri. Hingga dengan bangga kita bisa ungkapkan "Rumahku, Surgaku!" dan Negeri ini juga menjadi surga untuk semua warganegaranya.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi penulis bekerja.

- 12969 kali dilihat