Ketepatan Pengisian Form DGT 1 sebagai Upaya Mengamankan Penerimaan Negara

Oleh: Kadek Rama Maheswara Putra, Pegawai Direktorat Jenderal Pajak

Dengan semakin mudah akses informasi untuk mengetahui perkembangan peraturan perpajakan, wajib pajak akan merasa bahwa pemerintah sudah mengarah kepada maksud yang sesungguhnya dari sistem self assessment, yaitu wajib pajak dapat mengetahui dan diberikan kebebasan sendiri untuk mengitung pajak yang harus dibayar sesuai dengan aturan perpajakan yang berlaku. Jadi pengetahuan perpajakan tidak hanya ekslusif diketahui oleh fiskus semata.

Salah satu aturan yang terbit dan cukup membuat banyak wajib pajak memanfaatkan apa yang seharusnya dapat dimanfaatkan adalah PER-10/PJ/2017 tentang Tata Cara Penerapan Persetujuan Penghindaran Pajak Berganda (selanjutnya disebut sebagai tax treaty). Aturan ini terbit sebagai pengganti dari beberapa aturan sebelumnya yaitu PER-61/PJ/2009 jo. PER-24/PJ/2010 mengenai tata cara penerapan P3B dan PER-62/PJ/2009 jo. PER-25/PJ/2010 mengenai pencegahan penyalahgunaan P3B. Peraturan ini mempertegas dari cara bagaimana pemotong/pemungut dapat memanfaatkan tarif tax treaty sehingga tarif yang digunakan lebih rendah dari 20% yang merupakan tarif PPh Pasal 26 yaitu bahkan 0%.

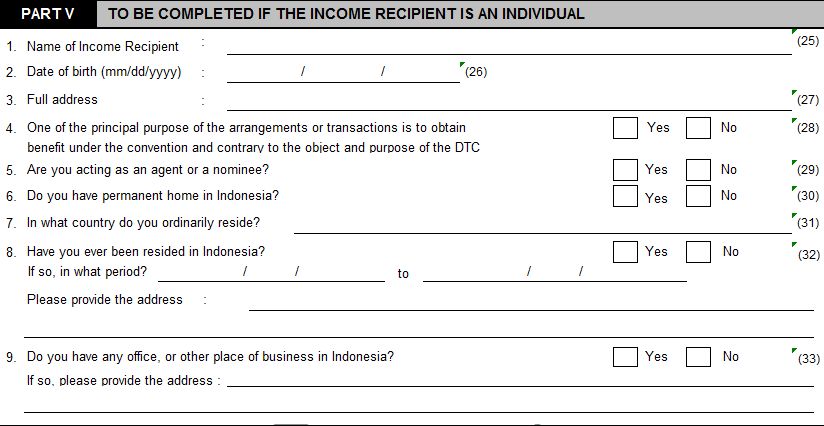

Untuk memanfaatkan tarif tax treaty tersebut tentu perlu memperhatikan beberapa persyaratan yang harus dipenuhi. Salah satunya adalah mengisi form DGT 1. Form ini merupakan persyaratan mutlak yang harus diserahkan kepada Direktorat Jenderal Pajak dalam rangka memanfaatkan tarif tax treaty. Salah satu bagian yang paling esensial dari Form DGT 1 ini terdapat di Part V, VI, VII. Di bagian ini terkandung sebuah konsep yang dikenal sebagai General Anti Avoidance Rules (GAAR) yaitu sebuah ketentuan yang dirancang untuk mencegah terjadinya penghindaran atau pengelakan pajak. GAAR menurut Kelvin Holmes “statutory provisions that are designed to combat tax avoidance arrangements wherever they may arise. Provision that are intended to defeat tax avoidance arrangements that come about in specific circumstances, which are described in the statute.”

Part V adalah part yang harus diisi penerima penghasilan oleh wajib pajak luar negeri yang merupakan orang pribadi. Pada dasarnya wajib pajak luar negeri wajib mengisi setiap pertanyaan “Ya dan Tidak’’ dan menjawab pertanyaan terkait tentang entitas usaha penerima penghasilan. Part VI sama dengan Part V diatas, namun part VI ini harus dilengkapi jika penerima penghasilan adalah wajib pajak luar negeri badan usaha.

Part V dan Part VI ini merupakan apa yang disebut sebagai principle purpose test dan treaty abuse test. Untuk dapat menjawab pertanyaan-pertanyaan ini maka sesungguhnya perlu untuk memahami BAB VII Pasal 9 Per-10/PJ/2017 tentang penyalahgunaan P3B. Jika salah dalam menjawab pertanyaan-pertanyaan dalam kedua bagian ini maka dapat dipastikan wajib pajak asing tersebut melakukan penyalahgunaan treaty sehingga tidak dapat memanfaatkan tax treaty yang ada dan pemotong/pemungut pajak wajib memberlakukan tarif sesuai dengan ketentuan perpajakan Indonesia. Jadi ketika wajib pajak Indonesia mengirimkan form DGT 1 ini ke penerima penghasilan yang merupakan wajib pajak luar negeri dan mendapatkan ada jawaban yang salah atau tidak sesuai karena bertentangan dengan maksud dan tujuan dari tax treaty, wajib memiliki BUT, atau bisnis yang dimiliki hanya untuk memanfaatkan treaty yang ada, maka alangkah bijaknya wajib pajak Indonesia dapat melakukan pemotongan/pemungutan sesuai dengan peraturan perpajakan yang berlaku di Indonesia yaitu PPh pasal 26 dengan tarif 20%.

Faktanya ada banyak sekali Pemotong/Pemungut yangmenerima Form DGT 1 dari penerima penghasilan yang merupakan wajib pajak luar negeri tidak mengerti akan esensi dari menjawab pertanyaan ini, kemudian melampirkan form DGT 1 tersebut saat pelaporan SPT Masa PPh pasal 23/26 dan melakukan pemotongan/pemungutan dibawah 20% bahkan 0%. Jika ini terjadi, maka sesungguhnya hal tersebut merupakan alat keterangan yang cukup serta merupakan potensi yang besar bagi penerimaan negara. Bayangkan saja jika setiap wajib pajak merasa bertransaksi dengan wajib pajak luar negeri yang tidak memiliki BUT dan menggunakan pasal tentang Business Profit sebagai dasar tidak melakukan pemotongan/pemungutan karena yang bersangkutan akan memenuhi kewajiban perpajakan di Negara tempat kedudukan usaha tersebut, serta tidak memenuhi ketentuan PER-10/PJ/2017 maka sudah dipastikan negara kehilangan potensi pajak 20% di setiap transaksi yang terjadi.

The Principle Puspose Test (The PPT) merupakan indikator yang dapat memastikan bahwa suatu subjek hukum dalam melakukan transaksi dengan subjek hukum lainnya yang merupakan negara mitra tax treaty tidak bertentangan dengan maksud dan tujuan dari diberlakukannya tax treaty tersebut. The PPT ini terkandung dalam pasal 9 ayat (1) Per-10/PJ/2017). Menurut Prof. dr. Reinout Kok, “The PPT contains a subjective test (what was the aim of the taxpayer using a certain arrangement?) and an objective test (would granting the treaty benefit defeat the ‘object and purpose’ of the relevant treaty provision?). Under this test a treaty benefit shall not be granted if it is reasonable to conclude that obtaining that benefit was one of the principal purposes of any arrangement or transaction (subjective test), unless it is established that granting that benefit in these circumstances would be in accordance with the object and purpose of the relevant provisions of the treaty (objective test). The subjective test is, from the viewpoint of the tax authorities a relatively ‘easy’ test. The objective test, however, can provide for some relief for taxpayers. In this article the PPT is being investigated and discussed. Especially, attention is given to the objective test. An attempt is being made to develop practical guidance to interpret the PPT, based on Dutch case law and doctrine” Sehingga apapun yang terkandung dalam tax treaty tidak akan dapat diberlakukan jika dalam hal tujuan utama atau salah satu tujuan utama pengaturan transaksi adalah untuk mendapatkan manfaat tax treaty serta bertentangan dengan maksud dan tujuan dibentuknya tax treaty.

Treaty abuse test dilakukan untuk menilai apakah Wajib Pajak Luar Negeri dikatakan melakukan penyalahgunaan tax treaty (treaty abuse) atau tidak. Tes ini dapat ditemukan dalam Pasal 9 ayat (2) Per-10/PJ/2017, yang menyatakan bahwa sebuah entitas dikatakan tidak akan melakukan treaty abuse apabila:

1. - Memiliki substansi ekonomi dalam pendirian entitas atau pelaksanaan transaksi

2. - Memiliki bentuk hukum yang sama dengan substansi ekonomi dalam pendirian entitas atau pelaksanaan transaksi. Jika terdapat perbedaan antara bentuk hukum suatu struktur transaksi dengan substansi ekonomisnya, perlakuan perpajakan diterapkan sesuai dengan ketentuan yang berlaku berdasarkan substansi ekonomisnya.

3. Kegiatan usaha yang dikelola oleh manajemen sendiri dan manajemen tersebut mempunyai kewenangan yang cukup untuk menjalankan transaksi

4. Memiliki aset tetap dan aset tidak tetap yang cukup dan memadai untuk melaksanakan kegiatan usaha di negara mitra atau yurisdiksi negara mitra tax treaty selain aset yang mendatangkan penghasilan dari Indonesia

5. Memiliki pegawai dalam jumlah yang cukup dan memadai dengan keahlian dan keterampilan tertentu yang sesuai dengan bidang usaha yang dijalankan perusahaan

6. Memiliki kegiatan atau usaha aktif oleh WPLN sesuai dengan keadaan yang sebenarnya yang ditunjukan dengan adanya biaya yang dikeluarkan, upaya yang dilakukan, atau pengorbanan yang terjadi, yang berkaitan langsung dengan usaha atau kegiatan dalam rangka mendapatkan, menagih, dan memelihara penghasilan, termasuk kegiatan signifikan yang dilakukan untuk mempertahankan kelangsungan entitas.

7. Tidak hanya menerima penghasilan berupa dividen, bunga, dan royalti, yang bersumber dari Indonesia

Part VII dalam Per-10/PJ/2017 ini merupakan Beneficial Owner test. Tujuannya adalah untuk mengetahui bahwa perusahaan asing yang memperoleh penghasilan berupa bunga, dividen, dan royalti merupakan entitas penerima manfaat sesungguhnya. Maksud dari dibuatnya pertanyaan-pertanyaan ini adalah sebagai indikator untuk menentukan apakah sebuah perusahaan melakukan treaty shopping (dalam rangka memanfaatkan adanya tax treaty dengan Negara mitra tertentu sehingga akan menghasilkan keuntungan yang maksimal atau tidak melakukan treaty shopping sehingga aturan tax treaty dapat berlaku. Jika memang ternyata dapat terbukti dari menjawab pertanyaan-pertanyaan tersebut bahwa perusahaan bukan merupakan penerima manfaat yang sesungguhnya maka pemotong/pemungut wajib pajak Indonesia wajib melakukan pemotongan/pemungutan sesuai dengan ketentuan perpajakan yang berlaku di Indonesia.

Sesuai dengan pasal 10 Per-10/PJ/2017 pada intinya wajib pajak luar negeri yang dapat dikatakan sebagai Beneficial Owner adalah sebagai berikut

1. WPLN orang pribadi tidak bertindak sebagai Agen atau Nominee

2. WPLN badan tidak bertindak sebagai Agen, Nominee, atau Conduit dengan memenuhi ketentuan sebagai berikut

3. WPLN badan mempunyai kendali untuk menggunakan atau menikmati dana, aset, atau hak yang mendatangkan penghasilan dari Indonesia

4. WPLN badan tidak lebih dari 50% penghasilan badan digunakan untuk memenuhi kewajiban kepada pihak lain

5. WPLN badan menanggung resiko atas aset, modal atau kewajiban yang dimiliki

6. WPLN badan tidak mempunyai kewajiban baik tertulis maupun tidak tertulis untuk meneruskan sebagian atau seluruh penghasilan yang diterima dari Indonesia kepada pihak lain

Salah satu cara yang dapat diantisipasi untuk mengamankan penerimaan Negara dalam hal pemanfaatan tarif tax treaty ini adalah dengan meningkatan kesadaran wajib pajak dalam negeri yang bertindak sebagai pemotong/pemungut dalam melengkapi setiap persyaratan dalam PER-10/PJ/2017 terutama Part V,VI,VII. Jika memang situasi dari wajib pajak luar negeri penerima penghasilan bukan merupakan subjek yang tepat dalam memperoleh manfaat dari adanya tax treaty maka ketentuan perpajakan Indonesia harus tetap ditegakan. Hal ini akan sangat erat kaitannya dengan pemasukan Negara dan kemudian mengarah pada kesejahteraan rakyat Indonesia.

Setiap rupiah yang masuk ke dalam kas Negara merupakan harapan bangsa dan partisipasi aktif setiap wajib pajak adalah kunci utama dalam mewujudkan keadilan sosial bagi seluruh rakyat Indonesia.(*)

Sumber:

Per-10/PJ/2017 tentang Tata Cara Penerapan Pemanfaat Perjanjian Penghindaran Pajak Berganda

Holmes Kevin, International Tax Policy and Double Tax Treaties, Amsterdam: IBFD, 2007.

The principal purpose test in tax treaties under BEPS 6 / Q.W.J.C.H. Kok. - INTERTAX 2016/IC-TAXI-440506

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi penulis bekerja.

{kind=link}

- 12964 kali dilihat