Jangan Sampai Terlewat Pemberitahuan Penggunaan Norma (NPPN)

Oleh: (Kania Laily Salsabila), pegawai Direktorat Jenderal Pajak

Sudah akhir bulan Februari 2025. Sisa satu bulan menjelang tanggal 31 Maret tahun 2025 yang menjadi batas akhir penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi Tahun Pajak 2024 bagi Wajib Pajak Orang Pribadi (WP OP). Selain menjadi batas waktu penyampaian SPT Tahunan PPh OP, akhir Maret juga merupakan batas akhir bagi WP OP untuk menyampaikan pemberitahuan penggunaan Norma Penghitungan Penghasilan Neto (NPPN) kepada Direktur Jenderal Pajak untuk tahun pajak berjalan.

Hal ini sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-17/PJ/2015 tentang Norma Penghitungan Penghasilan Neto (PER-17/PJ/2015). Dengan kata lain, jika Kawan Pajak berencana menggunakan NPPN pada tahun pajak 2025, batas akhir penyampaian pemberitahuan norma adalah tanggal 31 Maret 2025.

Apa itu NPPN?

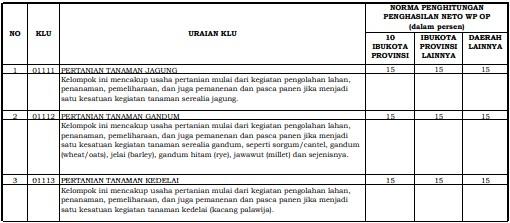

Norma penghitungan adalah pedoman yang dipakai untuk menentukan besarnya penghasilan neto yang diterbitkan oleh Direktur Jenderal Pajak dan disempurnakan terus-menerus. Hal ini sebagaimana dijabarkan dalam Penjelasan Pasal 14 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Norma ini berupa persentase yang akan dikalikan dengan penghasilan bruto untuk mendapatkan penghasilan neto. Adapun persentase tersebut dikenakan berdasarkan kode Klasifikasi Lapangan Usaha (KLU) dan wilayah wajib pajak.

Norma ini dapat digunakan oleh WP OP dengan catatan apabila WP OP tersebut tidak memilih untuk menyelenggarakan pembukuan atau apabila dalam satu tahun penghasilan bruto mereka kurang dari Rp4,8 miliar. Kemudian, bagaimana jika wajib pajak lupa mengajukan pemberitahuan penggunaan norma? Sesuai dengan ketentuan Pasal 2 PER-17/PJ/2015, wajib pajak tersebut akan dianggap memilih menyelenggarakan pembukuan jika tidak menyampaikan pemberitahuan norma.

Mengapa harus menggunakan NPPN?

Wajib pajak yang dapat menggunakan NPPN adalah wajib pajak yang melakukan kegiatan usaha atau pekerjaan bebas dengan peredaran bruto tertentu dan memilih untuk menyelenggarakan pencatatan. Sebenarnya terdapat dua mekanisme yang bisa dipilih wajib pajak apabila ingin menyelenggarakan pencatatan, yaitu menghitung PPh terutang menggunakan tarif PPh Final 0,5% (hanya untuk WP yang melakukan kegiatan usaha) atau menghitung penghasilan neto menggunakan NPPN (untuk WP OP yang melakukan kegiatan usaha dan/atau pekerjaan bebas).

Ketentuan penggunaan tarif PPh Final 0,5% diatur dalam Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan (PP 55/2022). Hanya saja, penggunaan tarif PPh Final 0,5% ini hanya berlaku selama tujuh tahun bagi WP OP dengan ketentuan lebih lanjut sebagaimana diatur dalam PP 55/2022 tersebut.

Sebagai tambahan, pemerintah juga membuat kebijakan untuk memperpanjang pemberlakuan penggunaan tari PPh Final tersebut sampai dengan akhir tahun 2025. Namun, implementasi atas kebijakan tersebut masih menunggu ketentuan teknisnya.

Oleh karena itu, bagi WP OP yang melakukan kegiatan usaha dengan peredaran bruto tertentu, sembari menunggu ketentuan teknis terkait dengan perpanjangan masa penggunaan tarif PPh Final 0,5% tersebut, ada baiknya untuk mengetahui penggunaan norma penghitungan ini.

Setelah masa penggunaan tarif PPh Final 0,5% berakhir, Kawan Pajak pelaku kegiatan usaha harus kembali menggunakan tarif Pajak Penghasilan Pasal 17 UU PPh. Tarif PPh Pasal 17 tersebut diterapkan atas penghasilan kena pajak yang merupakan hasil perkalian atas penghasilan neto setelah dikurangi penghasilan tidak kena pajak. Sekali lagi, norma penghitungan ini memudahkan Kawan Pajak dalam menentukan penghasilan neto, sehingga tidak perlu menyelenggarakan pembukuan.

Bagaimana cara melaporkan penggunaan NPPN?

Berdasarkan PER-17/PJ/2015, persentase NPPN ditentukan oleh kode KLU wajib pajak yang terdaftar pada sistem perpajakan. Pastikan Kawan Pajak sudah melakukan pemutakhiran data KLU di sistem perpajakan. Pemutakhiran data KLU ini bisa dilakukan secara mandiri oleh wajib pajak melalui akun Coretax DJP pribadi atau bisa juga dengan mengajukan permohonan perubahan data melalui loket Tempat Pelayanan Terpadu (TPT).

Setelah pemutakhiran data KLU, Kawan Pajak dapat menyampaikan pemberitahuan penggunaan NPPN melalui akun Coretax DJP dengan mengikuti langkah-langkah di bawah ini.

- Masuk ke akun Coretax DJP wajib pajak.

- Pastikan wajib pajak telah mengajukan permintaan kode otorisasi DJP/sertifikat elektronik pada akun Coretax DJP.

- Buka menu “Layanan Wajib Pajak”, “Layanan Administrasi”, kemudian “Buat Permohonan Layanan Administrasi”.

- Pada jenis pelayanan wajib pajak, silahkan pilih kode “AS.04 Pemberitahuan Penggunaan NPPN dan Pembukuan Stelsel Kas”.

- Pilih kategori Sub-Layanan “AS.04-01 Pemberitahuan Pengunaan Norma Penghitungan Penghasilan Neto (NPPN)”.

- Setelah klik “Simpan”, wajib pajak akan diarahkan ke halaman informasi umum permohonan wajib pajak.

- Klik “Alur Kasus”, lengkapi semua isian.

- Setelah semua isian lengkap, klik “Submit”.

- Pemberitahuan dianggap selesai jika informasi pada alur kasus tertulis kasus ditutup dan pada dokumen kasus sudah terbit Bukti Penerimaan Elektronik dan Surat Pemberitahuan Penggunaan NPPN.

Selain melalui akun Coretax DJP, wajib pajak juga dapat mengajukan pemberitahuan penggunaan norma secara manual melalui Loket TPT. Pemberitahuan penggunaan norma yang disampaikan sesuai dengan ketentuan jangka waktu paling lama tiga bulan sejak awal tahun pajak yang bersangkutan, dianggap disetujui kecuali berdasarkan hasil pemeriksaan ternyata wajib pajak tidak memenuhi persyaratan untuk menggunakan NPPN.

Jika Kawan Pajak berniat untuk menggunakan NPPN pada tahun 2025 ini, yuk, segera sampaikan, jangan sampai terlewat dan kemudian menyesal.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 34746 kali dilihat