PPh Profesi Dokter Menjadi Lebih Tinggi? Yuk Kita Cermati

Oleh: Fahmi Hidayat, pegawai Direktorat Jenderal Pajak

Tuan Budi adalah seorang dokter spesialis bedah yang melakukan praktik di Rumah Sakit ABC dengan status menikah dan memiliki tiga orang anak. Tuan Budi bingung karena saat hendak melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) tahun 2024, terdapat kurang bayar dengan nilai yang lebih tinggi dibanding tahun sebelumnya.

Hal ini terjadi karena terdapat perubahan skema penghitungan baru bagi wajib pajak orang pribadi bukan pegawai.

Implementasi Tarif Pemotongan PPh Pasal 21

Presiden Republik Indonesia menetapkan Peraturan Pemerintah Nomor 58 tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi (PP 58/2023. PP 58/2023 mulai berlaku pada tanggal 1 Januari 2024. Dalam rangka mengimplementasikan beleid tersebut, Menteri Keuangan menetapkan Peraturan Menteri Keuangan Nomor 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa atau Kegiatan Orang Pribadi (PMK 168/2023) sebagai petunjuk pelaksanaannya.

Penerima penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 di antaranya meliputi wajib pajak orang pribadi bukan pegawai. Bukan pegawai adalah orang pribadi selain pegawai tetap dan pegawai tidak tetap yang memperoleh penghasilan dengan nama dan dalam bentuk apa pun sebagai imbalan atas pekerjaan bebas atau jasa yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan. Tuan Budi selaku dokter tergolong ke dalam kategori bukan pegawai.

Berdasarkan PMK 168/2023, terdapat perbedaan penghitungan PPh Pasal 21 untuk bukan pegawai. Jika sebelumnya, bukan pegawai terbagi menjadi berkesinambungan dan tidak berkesinambungan, serta penghitungan bruto diakumulasi dari penghitungan bulan-bulan sebelumnya, di dalam ketentuan terbaru pemotongan dilakukan dengan rumus tunggal dan tidak akumulatif.

Dasar pengenaan dan pemotongan PPh Pasal 21 untuk bukan pegawai yaitu sebesar 50% (lima puluh persen) dari jumlah penghasilan bruto berupa honorarium, komisi, fee, dan imbalan sejenis. Jumlah penghasilan bruto untuk bukan pegawai selain jasa katering merupakan seluruh jumlah penghasilan yang diterima atau diperoleh dalam bentuk apa pun yang diterima atau diperoleh bukan pegawai dari pemotong pajak.

Singkatnya, tarif PPh Pasal 21 bagi dokter adalah sebagai berikut:

PPh Pasal 21 = Tarif Pasal 17 x (50% x Penghasilan Bruto)

Seiring dengan berlakunya Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), tarif Pasal 17 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana beberapa kali telah diubah terakhir dengan UU HPP, yang berlaku adalah sebagai berikut:

5% : 0 - Rp60.000.000

15% : >Rp60.000.000 – Rp250.000.000

25% : >250.000.000 – Rp500.000.000

30% : Rp500.000.000 – Rp5.000.000.000

35% : >Rp5.000.000.000

Perubahan penghitungan yang meniadakan penghitungan secara kumulatif atas penghasilan yang diterima dari pemberi penghasilan mengakibatkan adanya potensi tarif PPh Pasal 21 yang dipotong selalu berada di tarif terendah. Hal ini akan berdampak pada penghitungan penghasilan kurang bayar di SPT Tahunan PPh menjadi lebih besar dibandingkan dengan tahun sebelumnya.

Baca juga:

Aspek Pajak Dokter: Mengapa Pajak Saya Besar?

Ilustrasi Kasus

dr. Budi Sp.B. merupakan dokter spesialis bedah yang melakukan praktik di Rumah Sakit ABC. Atas setiap jasa dokter yang dibayarkan oleh pasien akan dipotong 20% (dua puluh persen) oleh pihak rumah sakit sebagai bagian penghasilan rumah sakit dan sisanya sebesar 80% (delapan puluh persen) dari jasa dokter tersebut akan dibayarkan kepada Tuan R pada setiap akhir bulan.

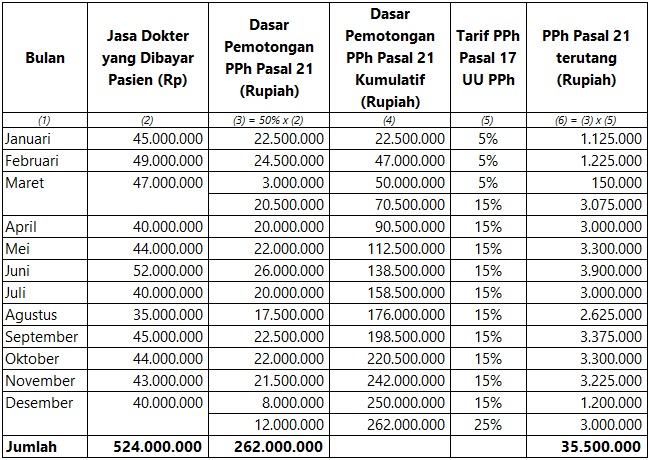

Besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh dr. Budi Sp.B. dari praktik di Rumah Sakit ABC menggunakan skema penghitungan sebelum PP Nomor 58 tahun 2023 dan PMK Nomor 168 tahun 2023 berlaku adalah sebagai berikut:

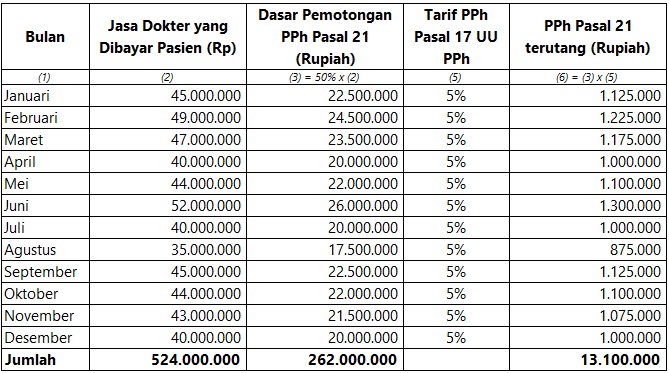

Sejak 1 Januari 2024, skema penghitungan PPh Pasal 21 atas penghasilan yang sama menjadi sebagai berikut:

Dengan komponen penghasilan yang sama, terdapat perbedaan jumlah PPh Pasal 21 yang dipotong oleh pemberi penghasilan yaitu:

Skema lama (sebelum 1 Januari 2024): Rp35.500.000

Skema baru (sejak 1 Januari 2024): Rp13.100.000

Selisih pemotongan: Rp22.400.000

Ilustrasi tersebut belum memperhitungkan komponen penghasilan tidak kena pajak (PTKP) dan pengurang lainnya. Dengan perbedaan skema penghitungan tersebut, saat lapor SPT Tahunan PPh Orang Pribadi tahun pajak 2024 akan terdapat potensi nilai kurang bayar sebesar Rp22.400.000,-

Namun sesungguhnya skema penghitungan yang baru sesuai PMK 168/2023 tidaklah mengubah PPh terutang dalam setahun sehingga dokter tidak perlu khawatir dan bingung karena tidak ada penambahan beban pajak bagi dokter selaku penerima penghasilan. Hanya saja, PPh yang harus disetor sendiri saat lapor SPT Tahunan memang menjadi lebih besar dibanding tahun sebelumnya.

Menyikapi hal tersebut ada beberapa solusi alternatif agar wajib pajak dokter dapat lebih nyaman dalam memenuhi kewajiban dan melaksanakan hak perpajakannya. Pertama, perlu diadakannya sosialisasi secara berkala mengenai skema penghitungan PPh Pasal 21 dari pemotong pajak kepada dokter selaku penerima penghasilan. Kedua, dokter dapat menyetorkan angsuran PPh Pasal 25. Angsuran ini akan mengurangi nilai PPh terutang saat dokter tersebut melaporkan SPT Tahunan. Ketiga, dokter dapat menyelenggarakan pembukuan sehingga PPh terutang akan dihitung dari penghasilan neto. Dalam hal dokter melakukan kegiatan usaha atau pekerjaan bebas dan menyelenggarakan pembukuan, penghasilan neto ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 19710 views