Hari Buruh: Peran (Insentif) Pajak atas Pekerja dalam Stimulus Ekonomi

Oleh: Fahmi Hidayat, pegawai Direktorat Jenderal Pajak

Hari Buruh atau yang biasa disebut May Day, merupakan momen penting dan bersejarah yang diperingati setiap tanggal 1 Mei di seluruh dunia, termasuk Indonesia. Hari Buruh diperingati untuk menghormati perjuangan dan jasa para buruh dan pekerja dalam mendapatkan hak ekonomi dan sosial yang lebih baik dan adil demi mewujudkan kesejahteraan bagi para buruh.

Peringatan ini berguna untuk membangun kebersamaan antar pelaku hubungan industri agar lebih harmonis. Menimbang beberapa alasan tersebut, melalui Keputusan Presiden Nomor 24 Tahun 2013 tentang Penetapan Tanggal 1 Mei Sebagai Hari Libur, Presiden Susilo Bambang Yudhoyono menetapkan hari buruh sebagai hari libur nasional.

Menurut data Badan Pusat Statistik pada bulan Agustus 2024 terdapat 144,64 juta orang pekerja di Indonesia. Dengan jumlah tersebut, buruh memiliki peran yang penting dalam menggerakkan ekonomi dan menjadi pelaku utama dalam pembangunan di Indonesia.

Negara dan pemerintah pun turut hadir dalam upaya meningkatkan kesejahteraan bagi para buruh. Misalnya dengan pemberlakuan penghasilan tidak kena pajak (PTKP). Pemerintah tidak mengenakan pajak penghasilan (PPh) Pasal 21 bagi karyawan yang penghasilannya di bawah PTKP. Selain itu, Kementerian Keuangan memberikan insentif bagi para buruh atau pekerja sebagai stimulus ekonomi di Indonesia.

Stimulus Ekonomi

Pemerintah menerbitkan Peraturan Menteri Keuangan Nomor 10 Tahun 2025 tentang Pajak Penghasilan Pasal 21 atas Penghasilan Tertentu yang Ditanggung Pemerintah dalam Rangka Stimulus Ekonomi Tahun Anggaran 2025 (PMK 10/2025). Beleid tersebut ditetapkan dan mulai berlaku sejak tanggal 4 Februari 2025 sebagai upaya untuk mempertahankan daya beli masyarakat dan menjaga stabilitas perekonomian nasional melalui sejumlah stimulus.

PMK 10/2025 mengatur bahwa pegawai yang bekerja di industri alas kaki, tekstil dan pakaian jadi, furnitur, kulit, dan barang dari kulit mendapat insentif pajak penghasilan (PPh) Pasal 21 ditanggung pemerintah (DTP) mulai masa pajak Januari 2025 atau masa pajak bulan pertama bekerja di tahun 2025. Insentif ini diberikan kepada pegawai dengan penghasilan bruto yang diterima tidak lebih dari Rp10.000.000 per bulan atau Rp500.000 per hari dan pemberi kerja harus memiliki kode klasifikasi lapangan usaha sebagaimana tercantum dalam Lampiran A PMK ini.

Dengan diterapkannya kebijakan ini, pegawai mendapatkan fasilitas PPh Pasal 21 DTP berupa insentif yang harus dibayarkan secara tunai oleh pemberi kerja saat pemberian penghasilan. Kondisi ini termasuk jika pemberi kerja memberikan tunjangan PPh Pasal 21 atau menanggung PPh Pasal 21 kepada pegawai. Hal ini berarti bahwa pegawai menerima gaji penuh tanpa dipotong PPh Pasal 21, karena PPh Pasal 21 tersebut telah ditunjang/ditanggung oleh pemberi kerja.

Ilustrasi Penghitungan

Agar lebih jelas, berikut ilustrasi kasusnya:

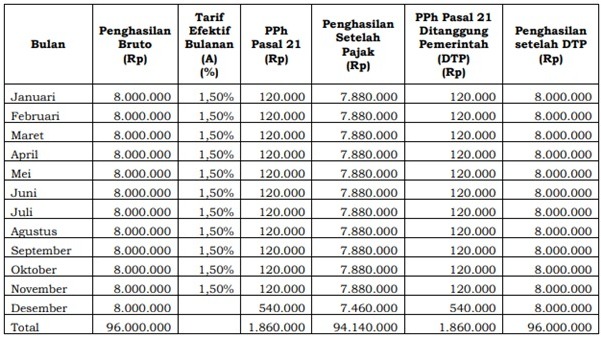

Tuan Budi bekerja sebagai pegawai tetap di PT ABC (industri persiapan serat tekstil dengan kode klasifikasi usaha/KLU13111) sejak tahun 2023 dan bekerja penuh selama 2025. Tuan Budi berstatus tidak menikah dan tidak memiliki tanggungan (TK/0). Sepanjang tahun 2025, Tuan Budi menerima atau memperoleh gaji sebesar Rp8.000.000,00 (delapan juta rupiah).

Karena Tuan Budi menerima atau memperoleh penghasilan bruto yang bersifat tetap dan teratur tidak lebih dari Rp10.000.000,00 (sepuluh juta rupiah) pada bulan Januari 2025 dan PT ABC memiliki kode KLU utama yang tercantum dalam Lampiran Peraturan Menteri ini, Tuan Budi berhak memanfaatkan insentif PPh Pasal 21 DTP atas seluruh penghasilan bruto, baik yang bersifat tetap teratur dan tidak tetap tidak teratur, selama tahun 2025.

Sebelum berlakunya kebijakan ini, atas penghasilan yang sama, pegawai akan dipotong PPh Pasal 21 sebesar Rp1.860.000,00 (satu juta delapan ratus enam puluh ribu rupiah) dalam setahun. Dengan adanya stimulus melalui kebijakan ini, gaji sebesar Rp8.000.000,00 per bulan (delapan juta rupiah) diterima utuh oleh Tuan Budi karena pajaknya telah ditanggung oleh pemerintah.

Pembayaran tunai PPh Pasal 21 DTP ini tidak dihitung sebagai penghasilan kena pajak bagi pegawai, namun pemberi kerja tetap wajib membuat bukti pemotongan. Selain itu pemberi kerja juga wajib melaporkan pemanfaatan insentif PPh Pasal 21 DTP untuk setiap masa pajak melalui penyampaian surat pemberitahuan (SPT) masa PPh Pasal 21/26 untuk masa pajak Januari 2025 sampai dengan Desember 2025.

Sesuai ketentuan Pasal 6 ayat (4) PMK 10/2025, penyampaian dan pembetulan SPT Masa PPh Pasal 21/26 Januari sampai dengan Desember 2025 dapat diperlakukan sebagai pelaporan pemanfaatan insentif, sepanjang disampaikan paling lambat pada tanggal 31 Januari 2026.

Hak dan kewajiban memang ibarat dua sisi mata uang yang tidak dapat dipisahkan. Kebijakan ini tentu menjadi angin segar bagi para buruh yang bekerja di industri padat karya seperti industri alas kaki, tekstil dan pakaian jadi, furnitur, kulit, dan barang dari kulit. Pegawai yang memenuhi kriteria akan memperoleh gaji atau take home pay yang utuh setelah PPh Pasal 21-nya ditanggung pemerintah. Dengan stimulus tersebut, diharapkan daya beli masyarakat, khususnya para buruh dapat stabil dan menjadi lebih baik.

Di sisi lain, upaya dari pemerintah ini memerlukan dukungan dari berbagai pihak termasuk pemberi kerja selaku pembayar penghasilan dan pemotong pajak. Pemberi kerja harus memenuhi kewajiban perpajakannya, antara lain membuat bukti pemotongan dan melaporkan SPT Masa PPh Pasal 21/26 sesuai ketentuan yang berlaku.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 288 kali dilihat