Bagaimana Cara Pengkreditan Pajak Masukan atas PPN PMSE?

Oleh: Prasida Nurul Husna, pegawai Direktorat Jenderal Pajak

Sampai dengan 31 Oktober 2023, pemerintah telah mengumpulkan penerimaan dari pemungutan Pajak Pertambahan Nilai (PPN) Perdagangan Melalui Sistem Elektronik (PMSE) sebesar 15,68 triliun rupiah. Jumlah tersebut berasal dari 731,4 miliar rupiah setoran tahun 2020, 3,90 triliun rupiah setoran tahun 2021, 5,51 triliun rupiah setoran tahun 2022, dan 5,54 triliun rupiah setoran tahun 2023.

Sementara itu, pelaku usaha PMSE yang telah ditunjuk menjadi pemungut PPN berjumlah 161 pelaku usaha. Ke depannya, pemerintah masih akan menunjuk para pelaku usaha PMSE yang melakukan penjualan produk maupun pemberian layanan digital dari luar negeri kepada konsumen di Indonesia.

Pelaku usaha yang dapat ditunjuk sebagai pemungut PPN PMSE memiliki kriteria seperti nilai transaksi dengan pembeli Indonesia telah melebihi Rp600 juta setahun atau Rp50 juta sebulan atau jumlah trafik di Indonesia telah melebihi 12 ribu setahun atau seribu dalam sebulan.

Ketentuan mengenai penunjukan pelaku usaha PMSE telah diatur oleh pemerintah melalui Peraturan Menteri Keuangan Nomor 60/PMK.03/2022. Menurut peraturan tersebut, pelaku usaha yang telah ditunjuk menjadi pemungut wajib memungut PPN dengan tarif 11% atas produk digital luar negeri yang dijualnya di Indonesia. Selain itu, pemungut juga wajib membuat bukti pungut PPN yang dapat berupa commercial invoice, billing, order receipt, atau dokumen sejenis lainnya yang menyebutkan pemungutan PPN dan telah dilakukan pembayaran.

Peningkatan transaksi pemungutan atas PPN PMSE ini tentu tidak lepas dari perkembangan teknologi yang mendorong pesatnya transaksi melalui sistem elektronik. Contoh objek PPN PMSE antara lain layanan streaming film dan musik, web hosting, video conferences services, perangkat lunak komputer, e-Book, e-Magazine, atau layanan jasa lainnya yang berbasis piranti lunak.

Pemanfaatan Barang Kena Pajak (BKP) Tidak Berwujud atau Jasa Kena Pajak (JKP) tersebut termasuk pemanfaatan barang digital atau jasa digital dari luar daerah pabean di dalam daerah pabean meliputi transaksi yang dilakukan oleh perusahaan dengan konsumen end user (Business to Consumer) maupun transaksi yang dilakukan antarperusahaan (Business to Busines) melalui PMSE.

Kemudian, pertanyaan yang sering kali ditanyakan oleh wajib pajak adalah apakah PPN PMSE yang telah dibayar oleh pembeli BKP atau penerima JKP tersebut dapat dikreditkan?

Pengkreditan

Berdasarkan Peraturan Menteri Keuangan Nomor 60/PMK.03/2022 disebutkan bahwa bukti pungut PPN PMSE merupakan dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak.

Dalam aturan lain seperti Peraturan Dirjen Pajak Nomor PER-16/PJ/2021 tentang Dokumen Tertentu yang Kedudukannya Dipersamakan dengan Faktur Pajak menyebutkan bahwa dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak salah satunya adalah bukti pungut PPN atas

pemanfaatan BKP Tidak Berwujud dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean melalui Perdagangan Melalui Sistem Elektronik (PMSE) yang Pajak Masukannya dapat dikreditkan sepanjang dokumen tersebut:

- mencantumkan nama dan NPWP atau NIK pembeli;

- mencantumkan alamat posel (email) pembeli yang terdaftar pada administrasi Direktorat Jenderal Pajak; atau

- dilampiri dengan dokumen yang membuktikan bahwa akun pembeli pada sistem elektronik pemungut PPN PMSE memuat nama dan NPWP atau NIK pembeli, atau alamat posel (email) pembeli yang terdaftar pada administrasi Direktorat Jenderal Pajak.

Pajak Masukan atas PPN PMSE dapat dilakukan pengkreditkan dalam SPT Masa PPN pada Masa Pajak dilakukannya pelunasan ketetapan pajak atau pada Masa Pajak berikutnya paling lama tiga Masa Pajak setelah berakhirnya Masa Pajak saat pemungutan.

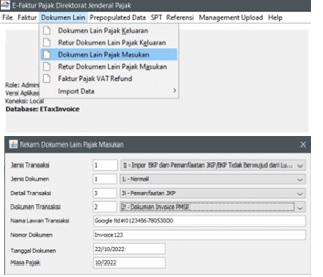

Pengkreditan atas bukti pungut PPN PMSE dilaporkan dalam SPT Masa PPN 1111 pada formulir 1111 B1. Caranya dengan melalui tahapan sebagai berikut.

- Perekaman dilakukan pada Aplikasi e-Faktur pada Menu Dokumen Lain – Dokumen Lain Pajak Masukan.

- Pengisian keterangan dalam SPT Masa PPN pada Aplikasi e-Faktur dilakukan sebagai berikut:

- Jenis Transaksi diisi dengan 1 – Impor BPK dan Pemanfaatan JKP/BKP Tidak Berwujud dari Luar Daerah Pabean

- Jenis Dokumen diisi dengan 1 – Normal

- Detail Transaksi diisi dengan 3 – Pemanfaatan JKP

- Dokumen Transaksi diisi dengan 2 – Dokumen Invoice PMSE

- Nama Lawan Transaksi diisi dengan (Nama Pemungut PMSE)#NIP(Nomor Induk Pemungut PMSE)

- Nomor Dokumen diisi dengan nomor commercial invoice, billing, order receipt, atau dokumen sejenis lainnya yang menyebutkan pemungutan PPN dan telah dilakukan pembayaran

- Tanggal Dokumen diisi dengan tanggal bukti pungut PPN PMSE

- Masa Pajak diisi dengan masa dilakukannya pemungutan PPN PMSE.

Peraturan Menteri Keuangan Nomor 60/PMK.03/2022 ini memberikan kepastian hukum, keadilan, serta tata cara pengkreditan pajak PPN atas pemanfaatan BKP Tidak Berwujud dan/atau JKP dari luar daerah pabean di dalam daerah pabean melalui PMSE. Adapun aturan mengenai informasi minimal yang harus tercantum pada bukti pungut PPN PMSE ini berdasarkan PER-16/PJ/2021 yang memberikan pengaturan mengenai dokumen tertentu yang kedudukannya dipersamakan dengan dengan faktur pajak. Tujuannya agar PPN PMSE tersebut dapat dikreditkan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Wajib Pajak diharapkan melaporkan kewajiban perpajakan dengan benar, lengkap, dan jelas sesuai dengan amanat undang-undang. Benar artinya SPT yang dilaporkan benar secara perhitungan, penerapan peraturan perundang-undangan perpajakan, penulisan, serta sesuai dengan keadaan yang sebenarnya. Lengkap artinya SPT harus diisi dengan lengkap yang memuat unsur-unsur yang berkaitan dengan objek pajak dan unsur lainnya yang harus dilaporkan termasuk keterangan-keterangan lainnya. Jelas artinya SPT harus diisi dengan jelas.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 4053 kali dilihat