Loonshot Fiskal Untuk Kemandirian APBN

Oleh: Didik Yandiawan, pegawai Direktorat Jenderal Pajak

Kisah kebangkitan Apple sebagai perusahaan teknologi dengan valuasi fantastis di dunia pada awal abad ke-21 layak dijadikan titik acuan bagi pendamba kedigdayaan. Tak terbatas hanya pada sektor privat, sektor publik pun patut menggali lebih dalam racikan rahasia di balik kesuksesan Apple.

Tak banyak yang menduga, melalui serangkaian keputusan penting sejak tahun 1996, mendiang Steve Jobs berani menggandakan taruhannya melalui dua loonshot berwujud produk dan strategi. Seluruh dunia bersorak kala pertaruhannya berakhir manis.

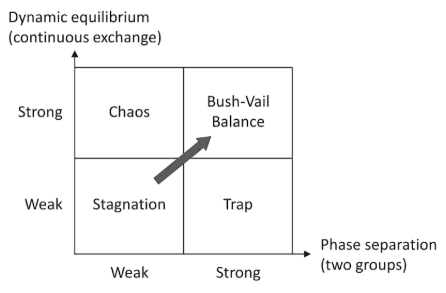

Safi Bahcall melalui bukunya yang berjudul Loonshots: Ide-Ide Gila yang Memenangkan Perang, Menyembuhkan Penyakit, dan Mengubah Sektor Industri, memperkenalkan istilah loonshot sebagai proyek, gagasan, atau pemikiran yang (nyaris) ditelantarkan, umumnya diabaikan, dan penggagasnya sering dipandang sebelah mata. Di dalam postulatnya, loonshot terdiri dari dua tipe yaitu tipe-P yang menitikberatkan pada produk dan tipe-S yang menitikberatkan pada strategi.

Dalam konteks kebangkitan Apple, langkah perilisan iPod, iPhone, dan iPad dikenal sebagai loonshot tipe-P. Sementara itu, ide menghadirkan toko musik daring berbasis pengaliran musik terbukti menjadi loonshot tipe-S yang menghasilkan penjualan 25 miliar lagu di tahun 2012 dengan estimasi pendapatan mencapai USD 1,4 miliar di tahun 2011.

Kedua loonshot ini dikenal sebagai capaian “Keseimbangan Bush-Vail” yang merupakan cerminan kombinasi ekuilibrium dinamis dengan pemisahan fase yang kuat. Kuadran ini berhasil mengatasi kemandekan, kekacauan, dan kegamangan antara “jebakan musa” (loonshot yang dipaksakan) dengan PARC trap (loonshot yang kurang dipaksakan).

Pandemi Covid-19 yang berkepanjangan memaksa semua negara berpikir lebih cepat dan adaptif. Merespon perkembangan situasi pasca pertemuan Menteri Keuangan dengan negara G-20 pada April 2020, Organization for Economic Cooperation and Development (OECD) telah merilis “Tax Policy Reforms 2021: Special Edition on Tax Policy During The Covid-19 Pandemic”. Publikasi tersebut memuat gambaran langkah dan kebijakan pajak dalam merespon pandemi serta mengidentifikasi tren kebijakan fiskal di berbagai negara.

Tinjauan kebijakan dan kinerja Pajak Penghasilan (PPh) Orang Pribadi, PPh Badan, Pajak Pertambahan Nilai (PPN), cukai, pajak lingkungan, pajak properti, hingga bantuan sosial (bansos) menjadi fokusnya. Melalui tinjauan tersebut, OECD juga memberikan beberapa panduan berwawasan ke depan tentang cara untuk mengatasi tantangan kebijakan pajak dalam jangka pendek dan tinjauan singkat tentang pekerjaan yang akan dilakukan OECD di masa depan untuk membantu negara-negara menilai kembali kebijakan pajak dan pengeluaran mereka dalam jangka panjang.

Loonshot ala Indonesia

Kemandirian APBN adalah cita-cita yang dituju Indonesia di tahun 2045. Tanpa peta jalan yang baik, mustahil berlabuh ke tujuan dengan tepat, cepat, dan selamat. Indonesia yang memiliki potensi demografi sebagai penopang pembangunan tercermin dari peningkatan konsumsi penduduk kelas menengah yang meningkat 15,5 poin persentase terhadap total populasi dari tahun 2002. Di masa depan, bonus demografi yang dikelola dengan baik dapat menjadi modal utama dalam memenangi persaingan dan mencapai kesejahteraan.

Dukungan reformasi struktural dan reformasi fiskal menjadi dua sisi yang saling melengkapi. Reformasi struktural mengupayakan terwujudnya pembangunan infrastruktur yang masif dan pembangunan sumber daya manusia yang berkualitas. Reformasi fiskal hadir sebagai bahan bakarnya, yaitu menyediakan sumber pendanaan pajak yang andal yang diimbangi dengan kualitas belanja yang prima.

Laporan Keuangan Pemerintah Pusat (LKPP) Tahun Anggaran 2020 mencatat, dari aspek reformasi struktural saja, realisasi serapan anggaran tahun lalu untuk membiayai sektor pendidikan sebesar Rp455,66 triliun dan kesehatan sebesar Rp193,4 triliun. Angka yang besar ini adalah wujud dari komitmen pemerintah dalam upaya pemulihan pasca pandemi pada dua sektor prioritas yang menjadi amanat Undang-Undang Dasar Tahun 1945.

Kementerian Keuangan mengantisipasi langkah pembiayaan sektor-sektor prioritas dengan memelihara kemampuan sumber pendanaan melalui sektor pajak. Loonshot fiskal menjadi keniscayaan di tengah mendesaknya kebutuhan dalam percepatan pemulihan kesehatan dan ekonomi.

Loonshot tipe-P diupayakan melalui penyusunan Rancangan Undang Undang Harmonisasi Peraturan Perpajakan (RUU HPP). Sementara itu, loonshot tipe-S diupayakan melalui enam pilar RUU HPP, yaitu perubahan Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undangn Pajak Penghasilan, Undang-Undang Pajak Pertambahan Nilai, Undang-Undang Cukai, Pajak Karbon, dan Program Pengungkapan Sukarela.

Sebagai loonshot tipe-P, pengesahan RUU HPP menjadi undang-undang adalah terobosan lanjutan setelah loonshot sebelumnya melalui Undang-Undang Cipta Kerja klaster perpajakan. Mengedepankan enam asas, di antaranya kemanfaatan dan kepentingan nasional, perilisan UU HPP menjadi produk regulasi fiskal yang suportif terhadap upaya pemerintah melaksanakan reformasi administrasi dan kebijakan perpajakan yang konsolidatif.

Sementara itu, sebagai loonshot tipe-S, keenam pilar regulasi yang mulai berlaku pada tahun 2022 diharapkan mampu menciptakan APBN yang adil dan sehat melalui penerimaan pajak yang tinggi dengan tetap menjaga pertumbuhan ekonomi yang berkelanjutan.

Keberpihakan terhadap UMKM dan masyarakat berpenghasilan rendah tercermin melalui kebijakan tarif PPh dan PPN yang mengutamakan keadilan dan kesetaraan. Tak ketinggalan, pengenalan NIK sebagai NPWP menjadi strategi loonshot yang apabila dikelola dengan akuntabel, akan menghasilkan penyederhanaan administrasi menuju cita-cita identitas tunggal untuk maslahat yang berkelanjutan.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 172 views