Memahami Urgensi Kenaikan Bea Meterai

Oleh: Muhammad Fikri Ali, pegawai Direktorat Jenderal Pajak

Terhitung dua bulan lebih semenjak Undang-Undang (UU) No. 10 Tahun 2020 tentang Bea Meterai dijalankan. Dalam Pasal 28 dan 32 di UU tersebut menyiratkan bahwa per 1 Januari 2021 adalah masa transisi yang akan berjalan selama satu tahun. Pada tahun lalu ketika UU tersebut masuk ke dalam Program Legislasi Nasional (Prolegnas), ada satu fraksi di DPR yang mempertanyakan urgensi dari kenaikan tarif Bea Meterai (sumber : https://www.dpr.go.id/). Fraksi tersebut berpendapat bahwa kenaikan bea meterai berpotensi semakin melemahkan daya beli masyarakat dan menjadi beban baru bagi perekonomian, terutama pada tahun 2020 kondisi masyarakat Indonesia mengalami kelesuan akibat pandemi Covid-19. Oleh sebab itu, dalam tulisan ini Penulis akan mencoba memaparkan urgensi mengapa sebaiknya tarif Bea Meterai dinaikkan.

Berita-berita yang bermunculan ketika Penulis mengetikkan frasa “Alasan Bea Meterai naik” pada mesin pencari adalah Ibu Sri Mulyani Indrawati (SMI), selaku Menteri Keuangan Kabinet Indonesia Maju, mengatakan bahwasanya Pendapatan Domestik Bruto (PDB) per kapita pada tahun 2000 jika dibandingkan dengan 2017 telah naik hampir delapan kali lipat, namun tarif Bea Meterai tetap stagnan. Tak elak, pembaca berita akan mengernyitkan dahi, mengapa perbandingan yang digunakan adalah 2000 dengan 2017? Ibarat membandingkan keadaan seseorang yang baru lahir dengan siswa SMA kelas 12. Tentu ada perbedaan signifikan yang terlihat. Namun, ketika kita membicarakan kejadian tentang ekonomi, maka hal tersebut sah-sah saja selama diketahui alasannya.

Seperti yang diketahui bersama, pada Pasal 2 UU 13 Tahun 1985 tentang Bea Meterai menyatakan bahwa terdapat dua tarif, yaitu Rp500,00 dan Rp1.000,00. Adapun di Pasal 3 UU yang sama menyatakan bahwa tarif tersebut dapat dinaikkan oleh pemerintah menggunakan Peraturan Pemerintah (PP) dengan pengali maksimal adalah enam. Seiring dengan berjalannya waktu, ada PP No. 7 Tahun 1995 yang menaikkannya menjadi Rp1.000,00 dan Rp2.000,00. Hingga pada tahun 2000 ada PP No. 24 Tahun 2000 yang menggunakan pengali maksimal sehingga tarif meterai menjadi Rp3.000,00 dan Rp6.000,00. Alhasil, Ibu SMI menggunakan tahun di mana beleid terbaru diterbitkan, yaitu tahun 2000, sebagai tahun data pembanding.

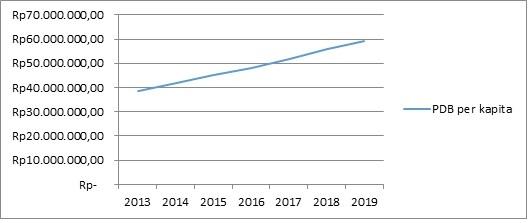

Penggunaan variabel PDB per kapita sebagai indikator pembanding tentu juga tidak sembarang digunakan oleh beliau. Dalam jurnal yang berjudul Keterkaitan Investasi Modal Terhadap GDP Indonesia dalam Economics Development Analysis Journal 3 (2) (2014), Lutvi Fauziana dkk. mendapatkan kesimpulan bahwa, “Peningkatan pendapatan perkapita masyarakat akan mendorong peningkatan pendapatan nasional. Jika pendapatan nasional suatu bangsa mengalami kenaikan, maka pertumbuhan ekonomi negara tersebut membaik”. Dari tabel yang tersaji (sumber : Statistik Indonesia 2020 oleh BPS, diolah sendiri), terlihat bahwa dari tahun 2013 sampai dengan 2019 PDB per kapita Indonesia memiliki tren positif. Artinya, pertumbuhan ekonomi negara Indonesia membaik dari tahun ke tahun.

Mengutip dari situs web milik Direktorat Jenderal Pajak di www.pajak.go.id sendiri, terdapat empat fungsi dari pajak, salah satunya adalah fungsi stabilitas. Pajak memiliki fungsi stabilitas artinya pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan. Porsi penerimaan pajak dalam pendapatan negara yang ada di APBN memiliki andil yang cukup tinggi, yaitu 82,6% (sumber : Peraturan Presiden No. 72 Tahun 2020 tentang Perubahan Atas Peraturan Presiden Nomor 54 Tahun 2020, diolah sendiri). Namun, persentase tersebut tidak bisa digunakan sebagai justifikasi untuk memajaki semua Wajib Pajak sehingga harta-bendanya habis dan usahanya tidak jalan. Pajak harus memiliki sifat manusiawi, yang dilakukan oleh pegawai pajak, agar usaha Wajib Pajak tetap bisa going concern (salah satu prinsip dasar akuntansi, yaitu bisnis perusahaan akan beroperasi seumur hidup) tanpa meninggalkan target penerimaan pajak yang telah disahkan oleh Dewan Perwakilan Rakyat (DPR). Kedua hal tersebut harus tetap seimbang untuk dijalankan.

Selain hal-hal di atas, UU Bea Meterai yang baru juga lebih fleksibel karena pada Pasal 6-nya mengimplikasikan perhatian pemerintah kepada kondisi ekonomi masyarakat. Dibuktikan dengan dapat dinaikkan atau diturunkannya batas nilai nominal dokumen yang dikenai Bea Meterai dan tarif Bea Meterai itu sendiri dengan memperhatikan kondisi perekonomian nasional dan tingkat pendapatan masyarakat. Kendati demikian, pemerintah tak lupa untuk melakukan ekstensifikasi pajak, yaitu dengan memperluas objek yang sebelumnya dokumen fisik saja menjadi dokumen fisik dan dokumen elektronik. Pemerintah menyadari bahwa di masa mendatang, adanya kemajuan teknologi --yang bersifat eksponensial-- memerlukan aturan pajak yang dapat mengiringi sehingga setiap bagian dari negara ini dapat berjalan dengan optimal.

Terakhir, dalam tulisan ini Penulis mengajak kepada masyarakat agar mendukung positif lahirnya UU No. 10 Tahun 2020 tentang Bea Meterai karena tentu pemerintah dan DPR telah memikirkan kebijakan ini dengan matang. Selain itu juga, Penulis mengajak kepada masyarakat untuk melakukan pelaporan SPT Tahunan menggunakan e-Filing dan e-Form melalui laman pajak.go.id. Batas akhir pelaporan Wajib Pajak Orang Pribadi adalah 31 Maret, sedangkan untuk Wajib Pajak Badan adalah 30 April. Mari, lapor SPT Tahunan hari ini. Lebih awal, lebih nyaman! Tabe.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 297 views