Agresivitas Pajak dan Konsep Hubungkan Titik-Titik

Oleh: Putu Agus Ray Karunia, pegawai Direktorat Jenderal Pajak

Apple dikenal lewat salah satu pendirinya Steve Jobs yang juga tercatat sebagai Chief Executive Officer terlama di perusahaan itu. Salah satu hal terkenal dari Steve Jobs adalah pidatonya pada acara wisuda Universitas Stanford pada 2005 yang dinilai inspiratif oleh banyak kalangan. Terdapat nasihat yang menarik dari pidato pembuka yang ia berikan, “Again, you can't connect the dots looking forward; you can only connect them looking backwards. So you have to trust that the dots will somehow connect in your future. You have to trust in something - your gut, destiny, life, karma, whatever. This approach has never let me down, and it has made all the difference in my life.”

Inti dari pesan tersebut adalah kita harus percaya bahwa apa yang kita lakukan hari ini akan berdampak di masa depan, meskipun kita tidak tahu apa yang akan terjadi kelak. Hal ini dia korelasikan dengan pengalaman hidupnya semasa kuliah di Reed College yang harus terhenti karena drop out lantaran masalah finansial. Namun, Jobs justru senang karena DO membuatnya tidak harus mengikuti kuliah formal sehingga dia dapat fokus mempelajari hal yang disukai. Salah satunya adalah kelas kaligrafi. Di sana dia mempelajari jenis-jenis huruf serif dan san serif serta membuat variasi spasi antar kombinasi kata dan huruf.

Jobs sangat menyukai tipogragfi karena merupakan kombinasi antara cita rasa keindahan, sejarah, dan seni yang tidak dapat ditangkap melalui sains. Saat itu Jobs sama sekali tidak melihat manfaat kaligrafi bagi kehidupannya. Sepuluh tahun kemudian, ketika mendesain komputer Macintosh pertama, ilmu kaligrafi menjadi sangat bermanfaat. Seandainya Jobs tidak DO dan tidak mengambil kelas kaligrafi, Mac tidak akan memiliki sedemikian banyak huruf yang beragam bentuk dan proporsinya dan tidak disangka sepuluh tahun setelah kejadian tersebut, Jobs menggunakan kemampuan itu untuk menjadikan Apple sebagai komputer pertama dengan jenis-jenis huruf yang menarik.

Konsep Hubungkan Titik-Titik (Connecting the Dots) juga dapat menjadi dasar pemikiran kita dalam memecahkan masalah di bidang perpajakan. Dalam hal ini, agresivitas pajak adalah salah satu masalah yang masih “belum selesai” dalam studi ilmiah di Amerika. Pertanyaannya adalah kenapa semakin lama semakin banyak perusahaan yang melakukan agresivitas pajak? Apakah terdapat hubungan antara agresivitas pajak dengan agresivitas keunagan? Untuk menemukan jawabannya, ayo Hubungkan Titik-Titik.

Bermula dari penelitian Hunt (1996), Matsunaga (1992), Guenther (1994), Maydew (1997), Engel (1999), di mana ditemukan bahwa perusahaan cenderung melaporkan penghasilan dalam Laporan Keuangan yang lebih tinggi ke pemegang saham dan menurunkan pendapatan pajak ke otoritas perpajakan. Penelitian mereka merupakan cikal bakal dimulai penelitian terkait agresivitas pajak. Hakikatnya perusahaan melakukan agresivitas pajak untuk menghindari pajak dan mengurangi pembayaran pajak secara signifikan.

Agresivitas pajak berdasarkan Mary et al (2004) ini termasuk ke dalam area hitam, putih, atau abu-abu, di mana dapat berupa kegiatan legal seperti penghindaran dan dapat juga ilegal berupa pengelapan pajak. Demikian pula agresivitas keuangan dalam manajemen laba bisa sesuai dengan Generally Accepted Accounting Principles (GAAP) atau tidak sama sekali. Dua hal tersebut menyebabkan terjadinya perbedaan laba akuntansi dan laba fiskal (Book Tax Difference) di mana terdapat perbedaan antara penghasilan di laporan pajak dengan laporan keuangan.

Setelah penelitian tersebut, beberapa tahun berikutnya terdapat penelitian (Plesko 2000, Desai 2002, Mills et al 2002, Hanlon et al 2003) yang mengindikasikan bahwa di tahun 1990an terdapat book tax difference yang semakin meningkat dan hal ini menurut penelitian lebih mencerminkan peningkatan manajemen laba (earning managements) daripada perencanaan pajak. Shackleford dan Shevlin (2001) kemudian mengemukakan teori bahwa ada trade-off, di mana perusahaan harus memilih untuk meninggikan keuntungan melalui manajemen laba atau mengurangi pajak melalui perencanaan pajak.

Namun Frank, Lynch, dan Rego (2004) menyatakan bahwa perusahaan dapat melakukan keduanya, ditegaskan bahwa semakin agresif manajemen laba perusahaan, maka semakin tinggi pula agresivitas pajak mereka. Di tahun 2012 melalui penelitian dengan klien KAP ex-Arthur Andersen, Wendy et al. memperkuat teori tersebut dengan menunjukkan bahwa agresivitas pajak akan berhenti di level tertentu. Sampai saat ini, penelitian terkait agresivitas pajak masih akan terus dilakukan.

Dalam praktik di perpajakan internasional, agresivitas pajak lebih sering dikaitkan dengan penghindaran pajak yang tidak dapat diterima oleh otoritas pajak. Di mana perusahaan multinasional sering menggunakannya dalam teknik penghindaran pajak seperti: transfer pricing, treaty shopping, controlled foreign corporation (CFC), maupun thin capitalisation. Untuk menanggulangi hal ini, banyak otoritas pajak di beberapa negara yang memiliki seperangkat alat penangkal berupa kebijakan-kebijakan anti penghindaran pajak.

Kembali ke konsep Hubungkan Titik-Titik (Connecting the Dots) kesuksesan Apple benar-benar penuh dengan kejutan. Siapa juga yang menyangka perusahaan iseng yang dibangun Jobs bersama Wozniak di garasi rumahnya di Silicon Valley, kini menjadi pemimpin pasar dan pemilik niche market yang stabil. Apple fanboy akan rela membeli produk-produk Apple meskipun harus merogoh kocek yang tidak sedikit. Konon katanya, harga produk Apple bisa mencapai tiga hingga lima kali lipat dari total material yang digunakan.

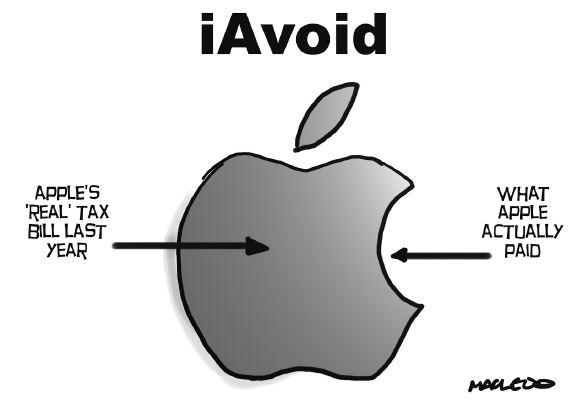

“Apple has always believed in the simple, not the complex“ menjadi slogan abadi yang masih dijaga perusahan (selepas kepergian Jobs) dalam manuver inovasi produk-produk Apple. Dan siapa juga yang menyangka, konsep Kesederhanaan (simplicity) tersebut juga digunakan untuk perencanaan agresivitas pajak Apple selama ini. Di mana tepat pada tanggal 5 Oktober 2016, Apple inc dinobatkan sebagai pengemplang pajak terbesar di Amerika Serikat setelah mengambil keuntungan USD 218,55 miliar sepanjang tahun tersebut.

Angka ini sangat besar, bahkan melebihi GDP di negara Portugal, Yunani, dan Selandia baru. Total yang berhasil dikantongi sekitar USD 65,08 miliar yang seharusnya dibayarkan ke pajak (melebihi GDP Belarus, Kroasia, Uruguay). Konsep Kesederhanaan dari skema ini adalah Apple tidak perlu menggunakan strategi rumit layaknya google dan MNC lain yang harus memiliki beberapa anak perusahaan di Belanda dan Irlandia. Apple cukup memiliki satu produk atau jasa yang khusus ditujukan untuk memuaskan kebutuhan pasar secara spesifik/ekslusif.

Laporan Citizens for Tax Justice and the Institute on Taxation and Economic Policy di Amerika Serikat yang ditulis Daily Mail, Apple memanfaatkan celah hukum di dua negara, yaitu Irlandia dan Amerika. Melalui perencanaan pajak yang rinci Apple menyuntikkan modal ke tiga anak perusahaan dengan kepemilikan saham 100% (wholly owned subdisidiaries) yang berada di Irlandia pada tahun 1980 sesaat sebelum listing di bursa efek New York.

Perusahaan tersebut adalah: 1. Apple Operation International (AOI), 2. Apple Operation Europe (AOE), 3. Apple Sales International (ASI). Pertama, AOI, AOE, ASI secara legal terdaftar di Irlandia, namun pusat manajemen berada di US. Ketiga perusahaan ini tidak menjadi WP di dua negara tersebut, karena hukum pajak Irlandia menyatakan bahwa yang dipajaki adalah pusat manajemen sedangkan hukum pajak di US menyatakan kewajiban perpajakan berlaku ditentukan oleh di mana perusahaan terdaftar. Kedua, ASI, perusahaan ini memiliki Manajemen Pembagian Biaya (cost sharing management) dengan Apple Inc, dengan skema ini ASI memiliki hak ekonomi atas penggunan IP (Intelectual property) dari Apple, ASI memliki kewenangan untuk membiayai R&D expense untuk produk di luar US yang bisa dikapitalisasi dan penerapan profit shifting (penggeseran laba) pun berlaku di sini, di mana laba sebelum pajak di Irlandia lebih besar padahal dari segi konsumen dan jumlah karyawan jauh lebih banyak di US.

Dan hebatnya Apple, yang seharusnya membayar pajak ke pemerintah Irlandia dengan tarif 12,5% berhasil melakukan negosiasi dan memperoleh effective tax rate sebesar 1.8% padahal di Amerika sendiri tarif pajak untuk korporasi sebesar maksimal 35%. Apple dan agresivitas pajaknya adalah salah satu contoh dari sekian banyak kasus yang terjadi dan masih banyak juga yang belum terungkap. Di Indonesia sendiri, kasus serupa juga masih berkeliaran. Menguak skema agresivitas pajak memang bukan pekerjaan yang mudah karena luasnya industri dan beragamnya ketentuan perpajakan di tiap negara.

Diperlukan kerja sama internasional yang baik antara tiap negara seperti konsolidasi perpajakan se-Dunia. Rantai penelitian di bidang agresivitas pajak juga tidak boleh terputus, titik-titik penelitian masih panjang. Seperti halnya konsep Hubungkan Titik-Titik, penelitian yang baik adalah yang mampu melihat masa lalu, dan memecahkan masalah tersebut untuk membangun masa depan yang lebih baik.

Oke, kembali ke Steve Jobs, di akhir pidatonya dia mengatakan kepada para wisudawan untuk “Stay hungry Stay Foolish”, jangan merasa puas dan tetaplah merasa bodoh. Kalimat tersebut sebenarnya ambigu. Cocok untuk para akademisi yang sedang bergeliat dengan penelitian. Namun, tidak untuk para pengemplang pajak. Kalau masih stay hungry, mungkin akan seperti gambar di judul artikel.

*)Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 1783 views