Mengamankan Pajak dari Eksternalitas Negatif Revolusi Industri 4.0

Oleh: Fergy Fharadiva Andreas, pegawai Direktorat Jenderal Pajak

Menjaga masyarakat dari dampak bahaya tindakan kriminal merupakan kewajiban mendasar pemerintah. Memberikan rasa aman dan nyaman merupakan bentuk kontra-prestasi pemerintah kepada masyarakatnya atas pajak yang telah mereka bayar. Ditambah dengan proyeksi potensi ekonomi digital yang masif, pemerintah harus turun tangan dan beradaptasi dengan cepat untuk menghadapi ancaman dari eksternalitas negatif Revolusi Industri 4.0 terhadap fungsi pengawalan penerimaan pajak.

Eksternalitas negatif?

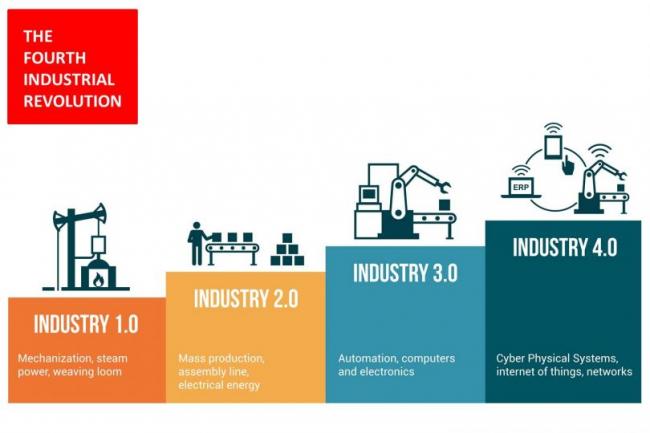

Pada abad ke-18, James Watt berhasil menemukan teknologi penggebrak Industri berupa mesin uap yang jauh lebih efisien dan murah. Bagaimana tidak, mesin uap tersebut dapat mempercepat perjalanan kapal layar yang biasanya memerlukan waktu bertahun-tahun dengan tenaga. Akan tetapi, kemudahan itulah yang memungkinkan bangsa Eropa mengirim kapal perang ke seluruh penjuru dunia menjajah kerajaan-kerajaan di Afrika dan Asia.

Abad ke-19 pun tak jauh beda. Berkat Tesla dan Edison, Revolusi Industri 2.0 memulai zamannya dengan ditemukannya karunia dari tenaga listrik yang bekerja lebih efisien daripada tenaga uap (WartaEkonomi). Dipadukan dengan, "lini produksi" atau “assembly line” atau “conveyor belt” pada tahun 1913, perakitan alat transportasi seperti mobil beserta suku cadangnya tidak perlu lagi dirakit oleh satu orang ahli perakit dari awal sampai akhir. Melainkan dapat memdelegasikan, membagi, dan mengkoordinasikan setiap tahapan perakitan ke lini produksi yang terlibat agar proses perakitan massal lebih cepat. Namun, sejarah mencatat bahwa Revolusi Industri 2.0 ini juga berdampak memperparah kondisi militer pada perang dunia II. Karena, pabrik-pabrik yang menggunakan metode Lini Produksi pada akhirnya dapat memproduksi ribuan tank, pesawat, dan senjata.

Pada Revolusi Industri 3.0, manusia menjadi kurang relevan. Automisasi oleh robot, elektronik, ataupun komputer semakin mendominasi berkat penemuan semikonduktor, transistor, dan kemudian integrated chip (IC) yang membuat ukuran komputer semakin kecil dan listrik yang dibutuhkan semakin sedikit, serta kemampuan berhitungnya semakin canggih. Alhasil, manusia semakin mudah digantikan dengan mesin.

Pada Revolusi Industri 4.0, kita telah membuka pintu pandora menuju portal dunia digital yang memiliki keunikan ekosistemnya sendiri yang membentuk keberadaan digital layaknya keberadaan kewarganegaraan (digital citizenship). Lalu, apakah dampak eksternalitas negatif yang harus kita hadapi?

Dengan terbukanya portal digital, hampir semua yang kita hendaki di dunia nyata sekarang tersedia di dunia maya. Transaksi ekonomis yang terjadi di ekonomi digital telah secara substansial meningkatkan kesejahteraan masyarakat. Tingginya aktifitas ekonomi digital pun memicu mulainya zaman Revolusi Industri 4.0. Sesuai ekspektasi, revolusi ini pun membawa eksternalitas positif maupun negatif sehingga mengharuskan pemerintah memiliki skema kebijakan yang mewadahi, memfasilitasi, mengawasi dan memaksimalkan potensi dari kegiatan ekonomis tersebut guna kepentingan khalayak banyak.

Keamanan data menjadi isu yang sangat penting ditengah pesatnya perkembangan ekonomi digital yang meraup keuntungan dari manfaat big data. Tak perlu jauh melihat ke belakang untuk untuk menemukan contoh tindakan kriminal dalam ekonomi digital. Oktober 2017, telah terungkap informasi pribadi berupa alamat rumah, nomor kartu identitas nasional, dan informasi kartu SIM dari sekitar 46 juta pelanggan seluler di Malaysia (TheAseanPost). Akibat lemahnya fondasi hukum, pelanggaran data tersebut yang terjadi pada tahun 2014 baru ditemukan tiga tahun berikutnya yaitu pada tahun 2017.

Negara maju pun tampaknya tak lepas dari genggaman serangan siber di dunia maya. Bursa uang digital Jepang, Mt Gox dinyatakan bangkrut setelah kehilangan lebih dari US$ 450 juta bitcoin milik pelanggannya pada tahun 2014. Hal yang sama menimpa negara tetangga Jepang yaitu bursa uang digital Korea Selatan, Youbit yang tutup dan dinyatakan bangkrut setelah diretas dua kali oleh hackers. Selain itu, Singapura, negara tetangga, pun menjadi target tiga serangan dunia maya, yaitu pelanggaran siber (cyber breach) Kementerian Pertahanan, serangan WannaCry Ransomware, dan aktivitas Petya Ransomware yang ketiganya terjadi di tahun yang sama.

Penghindaran Pajak?

Sangat disayangkan portal digital tersebut menjadi jalan Penghindaran Pajak (Tax Avoidance) yang mengurangi beban pajaknya dengan mengeksploitasi kelemahan-kelemahan yang ada di peraturan perpajakan (Loopholes). Di sini, peran kriminal kejahatan siber melalui ajudan-ajudan hackers-nya yang andal adalah mendukung usaha pengurangan pajak tersebut, baik tax evasion ataupun tax avoidance.

Salah satu skema penggelapan pajak yang paling lumrah adalah memanipulasi data tertentu dan menyesuaikannya dengan loopholes dari peraturan yang ada. Dengan bantuan teknologi, Stew Leonard's Dairy, toko bahan makanan di Connecticut, Amerika Serikat menggunakan Zappers dan sukses “mencuri” pajak sekitar USD 16 juta selama sepuluh tahun. Zappers adalah perangkat lunak yang dapat memprogram data penjualan toko sehingga dapat memperhitungkan uang tunai dari penjualan dan mengalihkannya menjadi nilai tambah ke produk lainnya sehingga dapat menurunkan jumlah penjualan toko. Perangkat lunak ini tidak meninggalkan jejak audit yang menunjukkan modifikasi data penjualan. Pengadilan Tinggi Connecticut menjelaskan pengoperasian perangkat lunak sebagai berikut:

"Sebagai contoh, program ini dirancang untuk memodifikasi bahwa kriteria hari ini untuk penjualan mentimun adalah 50 unit. Jika lebih dari 50 unit mentimun terjual, kelebihannya dialihkan ke nilai Ekuitas/Aset lainnya. Jumlah yang dialihkan tersebar di berbagai produk sehingga perhitungannya pun hanya berjumlah beberapa dollar per item.”

Selanjutnya adalah kasus kafe Dudok, Rotterdam. Otoritas pajak Belanda menemukan bahwa kafe Dudok menggunakan perangkat lunak yang dapat memanipulasi cash register kafe sehingga dapat mengurangi jumlah penjualan. Perangkat lunak yang digunakan adalah Phantomware dan di instalasikan ke mesin kasir. Dengan program ini, karyawan Dudok dapat menghapus tanda terima melalui fungsi perangkat lunak tersembunyi secara permanen. Oleh karena itu, pemilik kafe dapat mengurangi iuran pajak mereka dengan menurunkan jumlah pendapatan yang dihasilkan.

Selain memberikan arahan melalui Base Erosion and Profit Shifting (BEPS) action plan 1: Address the Tax Challenges of The Digital economy, Organisasi Kerja Sama dan Pembangunan Ekonomi (OECD) juga menjelaskan tentang bahaya dari penggunaan perangkat lunak seperti zapper dan phantomware yang disebut sebagai teknik sales suppression. OECD menyatakan bahwa respons yang paling efektif untuk kejahatan pajak yang difasilitasi oleh teknologi adalah sistem perpajakan yang dibantu teknologi pula, yaitu teknologi rekaman. Alat ini mencatat dan mengamankan data penjualan langsung setelah transaksi dilakukan dan menyimpannya dengan cara yang tidak dapat dimanipulasi oleh phantomware atau zappers dan mudah dilacak dan dideteksi.

Dalam kaitannya dengan perkembangan digital, keberadaan sistem pelaporan pajak yang bisa dilakukan secara daring (dalam jaringan) atau online menaikan persentase pelaporan SPT Tahunan tahun 2019 sebesar 23,68 persen dari tahun sebelumnya (pajak.go.id). Namun, dengan meningkatnya data elektronik melalui platform seperti e-Filing, e-Form dan e-Billing malah menjadikan mereka target empuk para pelaku kejahatan siber.

Diperlukan sistem pengaman dan apabila terjadi tindak kriminal maka dibutuhkan sistem yang menggunakan metode ilmiah dan terpercaya dalam mencari jejak tindak kriminal. Untuk itu, Direktorat Jendral Pajak (DJP) secara nasional meningkatkan kemampuan aparaturnya dengan menyelenggarakan Bimbingan Teknis Digital forensic yang mana pada akhirnya menjadi variabel tambahan yang krusial dalam meningkatkan kapasitas pemerintah untuk mengarahkan masyarakat untuk berperilaku patuh terhadap peraturan perpajakan.

Pemikiran ini didukung oleh Puri Mahestyanti dkk dalam tulisan mereka yang menyatakan bahwa semakin tinggi tingkat probabilitas audit akan meningkatkan kepatuhan. Dengan menguasai Forensik Digital, pemerintah dapat miliki alat berupa metode yang dapat secara ilmiah melakukan pelestarian informasi, pengumpulan, validasi, identifikasi, analisis, interpretasi, dokumentasi, dan penyajian bukti digital yang berasal dari sumber digital untuk tujuan memfasilitasi atau merekonstruksi peristiwa-peristiwa yang dianggap kriminal (The Digital Forensics Research Workshop in 2001). Metode tersebut adalah digital forensic dan telah menjadi salah satu juru kunci untuk mengamankan potensi yang ada di dalam dunia digital dari ancaman eksternalitas revolusi industri 4.0.

Walau sejarah sudah panjang dan telah mengemukakan banyaknya eksternalitas negatif akibat Revolusi Industri, peningkatan produktifitas dan daya saing telah setidaknya memberikan dampak yang positif terhadap perkembangan sejarah inovasi manusia. Inovasi terus terkucur dari peluh para penemu untuk meluncurkan alat yang dapat membantu memenuhi kebutuhan kita sebagai makhluk yang mempunyai karakteristik unlimited wants with limited resources.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi penulis bekerja.

- 538 views