THR Utuh Tanpa Potongan Pajak? Bisa dengan Skema Gross Up PPh Pasal 21

Oleh: (Anda Puspitarini), pegawai Direktorat Jenderal Pajak

Tunjangan hari raya (THR) merupakan hal yang dinantikan oleh karyawan setiap menjelang hari raya keagamaan. THR biasanya diberikan sebesar satu kali gaji bagi karyawan yang telah bekerja minimal satu tahun. Namun dalam praktiknya, banyak karyawan yang merasa jumlah THR yang diterima tidak sepenuhnya sama dengan gaji yang biasa diterima karena adanya potongan Pajak Penghasilan (PPh) Pasal 21.

Hal ini wajar terjadi karena THR merupakan bagian dari penghasilan yang menjadi objek pajak. Meskipun demikian, terdapat suatu kebijakan yang dapat diterapkan oleh perusahaan agar karyawan tetap dapat menikmati gaji dan THR secara utuh tanpa potongan pajak, yaitu dengan menggunakan skema penghitungan PPh Pasal 21 metode gross up.

Metode Gross Up

Metode gross up adalah mekanisme penghitungan pajak di mana perusahaan memberikan tambahan penghasilan berupa tunjangan pajak kepada karyawan sebesar pajak yang seharusnya dipotong dari penghasilan mereka. Dengan kata lain, perusahaan menambahkan komponen penghasilan baru yang nilainya setara dengan jumlah pajak yang harus dibayar.

Tambahan penghasilan tersebut kemudian digabungkan dengan penghasilan utama karyawan untuk dihitung kembali PPh Pasal 21-nya. Hasilnya, pajak tetap dihitung dan disetorkan sesuai ketentuan perpajakan, tetapi secara ekonomi beban pajak tersebut ditanggung oleh perusahaan. Dengan skema ini, jumlah penghasilan yang diterima oleh karyawan setelah dipotong pajak akan sama dengan total gaji dan THR yang seharusnya mereka terima.

Bagi karyawan, kebijakan ini tentu memberikan manfaat yang sangat terasa karena dapat menerima take home pay yang lebih besar, terutama pada bulan ketika THR dibayarkan. Karyawan tidak perlu khawatir bahwa gaji dan THR yang mereka terima akan berkurang karena potongan pajak. Hal ini juga sering menjadi salah satu bentuk apresiasi perusahaan kepada karyawan, khususnya menjelang hari raya, ketika kebutuhan rumah tangga biasanya meningkat, misalnya untuk persiapan mudik, membeli kebutuhan lebaran, atau berbagi dengan keluarga.

Deductible Expense

Lalu, muncul pertanyaan dari sisi perusahaan, apakah kebijakan menanggung PPh Pasal 21 melalui metode gross up akan membuat biaya perusahaan meningkat? Jawabannya adalah betul, karena perusahaan harus mengeluarkan tambahan biaya berupa tunjangan pajak kepada karyawan.

Akan tetapi, tambahan biaya tersebut tidak serta-merta menjadi beban yang merugikan perusahaan secara fiskal. Dalam ketentuan perpajakan, biaya yang dikeluarkan perusahaan dalam rangka membayar tunjangan pajak kepada karyawan dengan metode gross up dapat dibebankan sebagai biaya yang dapat dikurangkan dari penghasilan bruto (deductible expense).

Namun, biaya tersebut dapat dibebankan sepanjang berkaitan dengan kegiatan perusahaan dalam mendapatkan, menagih, dan memelihara penghasilan. Artinya, biaya yang dikeluarkan perusahaan untuk menanggung pajak karyawan dapat dicatat sebagai biaya operasional yang sah dalam laporan keuangan fiskal. Biaya tersebut pada akhirnya akan mengurangi laba kena pajak perusahaan ketika menghitung PPh badan.

Dengan demikian, penerapan metode gross up sering dianggap sebagai win-win solution bagi kedua belah pihak. Di satu sisi, karyawan dapat menerima penghasilan secara utuh tanpa harus memikirkan potongan pajak pada saat menerima gaji dan THR. Di sisi lain, perusahaan tetap dapat memanfaatkan biaya tersebut sebagai pengurang penghasilan bruto sehingga berdampak pada penghitungan pajak perusahaan.

Ilustrasi

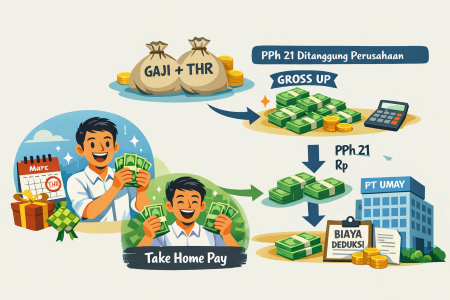

Sebagai ilustrasi, karyawan bernama Pak Fajar bekerja di PT Umay. Pak Fajar merupakan karyawan tetap yang masih lajang dan tidak memiliki tanggungan. Ia menerima gaji bulanan sebesar Rp7,5 juta. Pada bulan Maret 2026, perusahaan memberikan THR sebesar satu kali gaji sehingga total penghasilan yang diterima Pak Fajar pada bulan tersebut adalah Rp15 juta, yang terdiri atas gaji bulan berjalan dan THR.

Apabila perusahaan tidak menanggung PPh Pasal 21 Pak Fajar, maka penghasilan bruto yang diterima pada bulan tersebut adalah Rp15 juta. Berdasarkan perhitungan menggunakan tarif efektif rata-rata (TER) yang berlaku untuk penghasilan tersebut, PPh Pasal 21 yang harus dipotong adalah sekitar Rp900 ribu. Dengan demikian, penghasilan yang benar-benar diterima oleh Pak Fajar atau take home pay-nya adalah Rp14,1 juta setelah dikurangi pajak.

Namun, kondisinya akan berbeda apabila perusahaan menerapkan kebijakan menanggung PPh Pasal 21 dengan metode gross up. Dalam metode ini, perusahaan memberikan tambahan penghasilan berupa tunjangan pajak sebesar Rp1.129.032. Tambahan tersebut dimasukkan sebagai bagian dari penghasilan bruto Pak Fajar. Dengan demikian, penghasilan bruto Pak Fajar menjadi Rp16.129.032.

Dari jumlah tersebut kemudian dihitung PPh Pasal 21 berdasarkan tabel TER sehingga pajak yang terutang adalah Rp1.129.032. Maka dari itu, setelah pajak dipotong, jumlah yang diterima Pak Fajar tetap Rp15 juta karena pajak tersebut berasal dari tunjangan pajak yang diberikan perusahaan. Artinya, Pak Fajar dapat membawa pulang gaji dan THR secara utuh tanpa ada pengurangan dari pajak.

Sementara itu, dari sisi perusahaan, yaitu PT Umay, tunjangan pajak sebesar Rp1.129.032. yang diberikan kepada Pak Fajar dapat dicatat sebagai bagian dari biaya perusahaan. Biaya ini dapat menjadi pengurang penghasilan bruto dalam perhitungan PPh badan. Dengan kata lain, meskipun perusahaan mengeluarkan tambahan biaya untuk menanggung pajak karyawan, biaya tersebut tetap memberikan manfaat fiskal dalam penghitungan pajak perusahaan.

Melalui mekanisme ini, kebijakan menanggung PPh Pasal 21 dengan metode gross up tidak hanya memberikan keuntungan bagi karyawan yang menerima penghasilan secara penuh, tetapi juga tetap memberikan manfaat bagi perusahaan dalam pengelolaan kewajiban perpajakannya. Oleh karena itu, tidak sedikit perusahaan yang menerapkan kebijakan ini sebagai bagian dari strategi kompensasi karyawan sekaligus sebagai bentuk perhatian perusahaan terhadap kesejahteraan pegawainya, terutama pada momen penting seperti pembayaran THR menjelang hari raya.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 1031 views