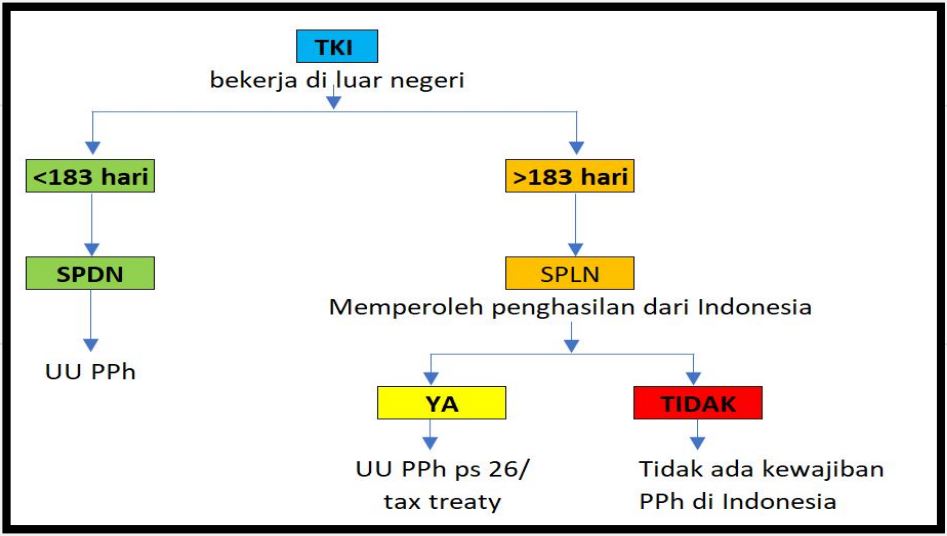

Pasal 1 Peraturan Direktur Jenderal Pajak Nomor Nomor PER-2/PJ/2009 mendefinisikan Pekerja Indonesia di Luar Negeri adalah orang pribadi Warga Negara Indonesia yang bekerja di luar negeri lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan. Pekerja Indonesia di Luar Negeri tersebut adalah Subjek Pajak Luar Negeri.

Subjek Pajak Dalam Negeri adalah: orang pribadi, baik yang merupakan Warga negara Indonesia maupun warga negara asing yang bertempat tinggal di Indonesia, berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

Subjek Pajak Luar Negeri adalah:

- Orang pribadi yang tidak bertempat tinggal di Indonesia

- Warga negara asing yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan

- Warga negara Indonesia yang berada di luar Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan serta memenuhi persyaratan yang diatur dalam Undang-Undang

- Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia atau yang dapat menerima atau memperoleh hasil dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Skema Pemajakan

- Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021

- Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021

- Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi

- Peraturan Direktur Jenderal Pajak Nomor PER-2/PJ/2009 Tentang Perlakuan Pajak Penghasilan Bagi Pekerja Indonesia Di Luar Negeri

Penghasilan dari TKI dapat dikelompokkan menjadi:

- Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti gaji, honorarium, penghasilan dari praktek dokter, notaris, aktuaris, akuntan, pengacara, dan sebagainya

- penghasilan dari usaha dan kegiatan

- penghasilan dari modal, yang berupa harta gerak ataupun harta tak gerak, seperti bunga, dividen, royalti, sewa, dan keuntungan penjualan harta atau hak yang tidak dipergunakan untuk usaha, dan

- penghasilan lain-lain, seperti pembebasan utang dan hadiah

- Hak atas kelebihan pembayaran pajak

- Hak ketika dilakukan pemeriksaan

- Hak mengajukan Keberatan, Banding, Gugatan dan Peninjauan Kembali

- Hak atas kerahasiaan data wajib pajak

- Hak untuk pengangsuran atau penundaan pembayaran pajak

- Hak untuk menunda pelaporan SPT

- Mendaftarkan diri untuk memperoleh NPWP

- Melakukan pencatatan penghasilan

- Menyimpan Bukti Pemotongan Pajak Penghasilan

- MelaporkanSPT Tahunan

Secara umum Dasar Pengenaan Pajak TKI dengan statusnya sebagai SPDN atas penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti gaji, honorarium adalah penghasilan neto sesuai dengan ketentuan PPh.

Untuk menghitung pajak atas keseluruhan penghasilan yang diperoleh TKI, pajak yang dipotong di luar negeri dapat menjadi pengurang atau kredit pajak dengan penghitungan sesuai dengan ketentuan yang berlaku di Indonesia.

Untuk Dasar Pengenaan Pajak TKI dengan statusnya sebagai SPLN yang memperoleh penghasilan dari Indonesia adalah penghasilan bruto sesuai dengan Pasal 26 UU PPh.

Kasus 1

Amir adalah Warga Negara Indonesia. Dia bekerja di Jepang lebih dari 183 hari dalam jangka waktu 12 bulan. Penghasilannya hanya bersumber dari pekerjaannya di Jepang saja. Dari penghasilannya di Jepang, Amir juga sudah dikenakan dan dipotong pajak di sana.

Dari kasus tersebut, Amir sudah bukan lagi termasuk Subjek Pajak Dalam Negeri,dengan begitu Amir sudah tidak dikenakan pajak penghasilan lagi di Indonesia dan tidak lagi perlu melaporkan SPT Tahunannya.

Kasus 2

Temon adalah Warga Negara Indonesia. Dia bekerja di Turki lebih dari 183 hari dalam jangka waktu 12 bulan. Dari penghasilannya di Turki, Temon juga sudah dikenakan dan dipotong pajak di sana. Sedangkan di Indonesia Temon juga memperoleh penghasilan dari ruko yang dia sewakan.

Dari kasus tersebut, Temon dikategorikan sebagai Subjek Pajak Luar Negeri. Temon tidak memiliki kewajiban melaporkan SPT Tahunan PPh. Namun, atas penghasilan sewa ruko tersebut, penyewa harus memotong PPh Pasal 26 sebesar 20% dari penghasilan sewa.

Kasus 3

Budi adalah Warga Negara Indonesia. Dia bekerja di Jerman selama tidak lebih dari 183 hari dalam jangka waktu 12 bulan. Selain penghasilan di Jerman, Budi juga masih mendapatkan penghasilan di Indonesia.

Dari kasus di atas, Budi harus tetap membayarkan pajaknya di Indonesia, cara membayarnya sama dengan wajib pajak dalam negeri pada umumnya, namun perpajakan dia di luar negeri bisa sebagai pengurang bagi pajak Budi di Indonesia (kredit pajak luar negeri sesuai dengan Pasal 24 UU PPh).

Budi harus melaporkan SPT Tahunannya di Indonesia, dan di dalamnya Budi juga harus melaporkan penghasilan yang didapatnya di luar negeri.

Contoh Perhitungan

Pada tahun 2022, Tuan Suparjan (laki-laki, menikah, 3 anak) bekerja sebagai konsultan konstruksi di Singapura selama 3 bulan. Penghasilan neto yang diterimanya dari Singapura sebesar Rp50.000.000 dan telah dipotong pajaknya sebesar Rp5.000.000. Selain itu, Tuan Suparjan juga bekerja sebagai pegawai tetap pada PT Wijaya Konstruksi di Indonesia. Penghasilan neto yang diterimanya dari PT Wijaya Konstruksi selama tahun 2022 sebesar Rp150.000.000 dan telah dipotong pajaknya sebesar Rp6.700.000.

Dalam kasus ini, Tuan Suparjan masih berstatus sebagai Wajib Pajak Dalam Negeri karena beliau bekerja di luar negeri kurang dari 183 hari dalam waktu 12 bulan. Berikut adalah perhitungan pajak penghasilan yang harus dilaporkan dalam SPT Tahunan Tuan Suparjan:

Penghasilan netto dari singapura Rp50.000.000

Penghasilan netto dalam negeri Rp150.000.000

Penghasilan netto Rp200.000.000

PTKP (K3) Rp(72.000.000)

Penghasilan Kena Pajak Rp128.000.000

PPh Terutang

5% x Rp60.000.000 = Rp3.000.000

15% x Rp68.000.000 = Rp10.200.000(+)

Rp13.200.000

Kredit Pajak

PPh Pasal 21 = Rp 6.700.000

PPh Pasal 24

(Rp 50.000.000/ Rp200.000.000) x 14.200.000 = Rp 3.550.000(+)

(Rp 10.250.000)

PPh Kurang Dibayar Rp 3.950.000

(harus disetor sendiri oleh Tuan Suparjan)

Catatan:

Dari penghitungan tersebut di atas kredit pajak luar negeri sesuai dengan UU PPh Pasal 24 yang diperbolehkan adalah sebesar Rp3.950.000, bukan sebesar Rp5.000.000 sebagaimana yang telah dipotong di Singapura. Jumlah ini diperoleh dengan membandingkan penghitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di luar negeri, kemudian dipilih jumlah yang terendah.

- 117927 kali dilihat