Dalam rangka memperkuat kepatuhan pajak Warga Negara Asing (WNA), Kantor Pelayanan Pajak (KPP) Pratama Singaraja menggelar sosialisasi aspek perpajakan WNA dengan menggandeng 9 (sembilan) penjamin dan agen visa yang memiliki klien WNA yang berdomisili di Kabupaten Buleleng secara daring (Kamis, 11/6/2026).

Sosialisasi yang dikemas dalam bentuk dialog interaktif tersebut merupakan salah satu upaya KPP Pratama Singaraja untuk meningkatkan pemahaman mengenai kewajiban perpajakan WNA, mulai dari penentuan status subjek pajak, kewajiban memiliki nomor pokok wajib pajak (NPWP), hingga objek penghasilan yang dilaporkan pada SPT Tahunan PPh OP.

Dalam sambutannya, Kepala KPP Pratama Singaraja, Farilla Darmadi, menyampaikan bahwa penjamin dan agen visa memiliki peran strategis dalam mendukung kepatuhan perpajakan WNA di Indonesia.

“Tingginya mobilitas dan jumlah WNA di Bali, khususnya di Kabupaten Buleleng, menuntut pemahaman yang baik atas kewajiban perpajakan mereka. Penjamin dan agen visa merupakan mitra terdepan yang berinteraksi langsung dengan WNA sehingga memiliki peran penting dalam mendorong kepatuhan pajak,” ujar Farilla.

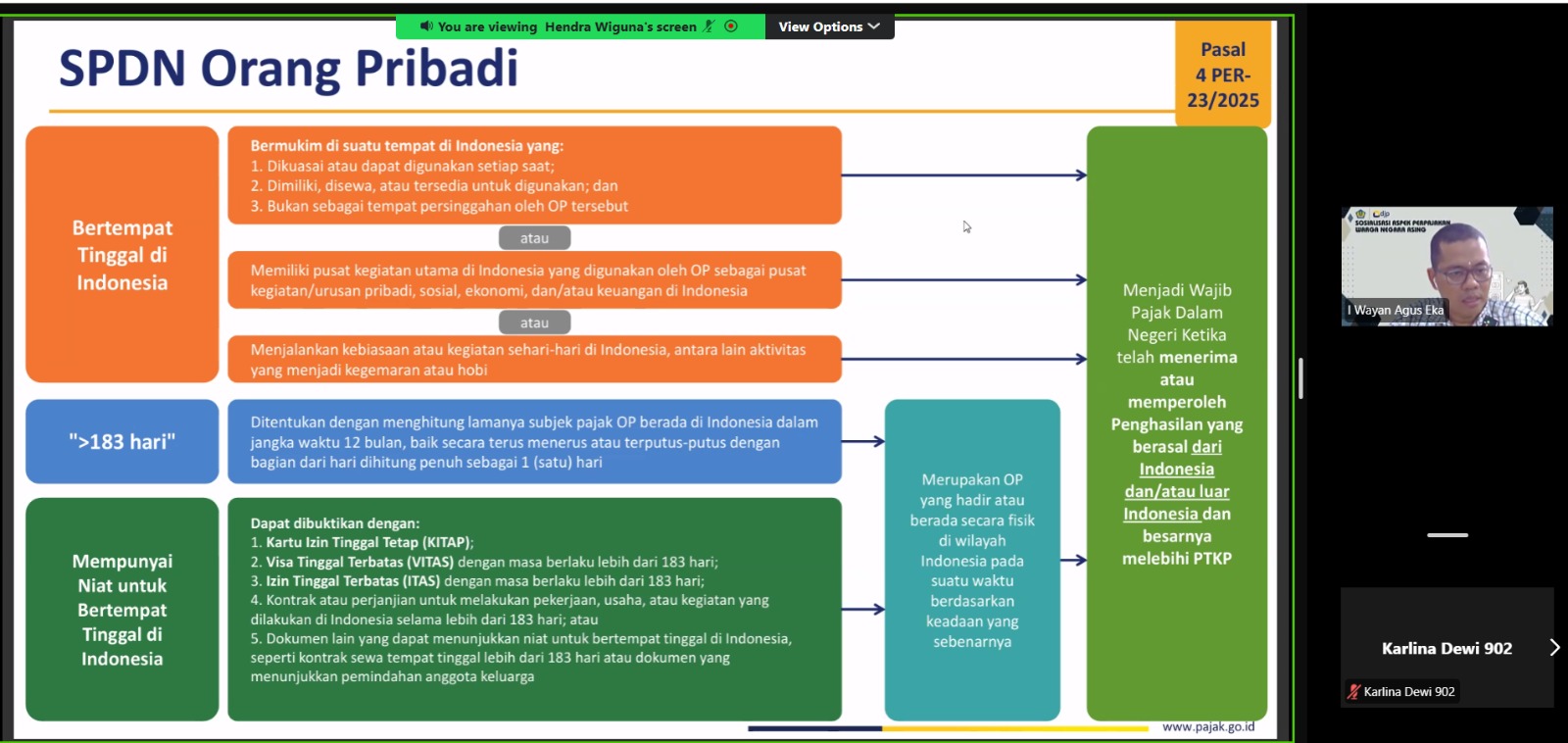

Materi paparan disampaikan oleh I Wayan Agus Eka selaku Kepala Seksi Pengawasan II. Eka menjelaskan ketentuan perpajakan WNA berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-23/PJ/2025. WNA yang bertempat tinggal di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, baik secara terus-menerus maupun terputus-putus, atau memiliki niat untuk bertempat tinggal di Indonesia yang dibuktikan dengan kepemilikan kartu ijin tinggal tetap (KITAP), ijin tinggal terbatas (ITAS), atau visa tinggal terbatas (VITAS), memenuhi syarat sebagai subjek pajak dalam negeri (SPDN).

“Apabila WNA yang berstatus SPDN memperoleh penghasilan yang melebihi penghasilan tidak kena pajak (PTKP), baik yang berasal dari dalam negeri maupun luar negeri, maka yang bersangkutan wajib memiliki NPWP dan melaksanakan kewajiban perpajakan sesuai ketentuan yang berlaku,” jelas Eka.

Narasumber juga menjelaskan bahwa WNA tersebut wajib melaporkan penghasilan baik yang bersumber dari Indonesia maupun luar Indonesia pada SPT Tahunan Pajak Penghasilan (PPh) Orang Pribadi (world wide income principle). Pajak penghasilan yang terutang, dibayar, atau dipotong di luar negeri dapat dikreditkan terhadap PPh yang terutang di Indonesia sesuai ketentuan yang berlaku. “Khusus untuk WNA yang memiliki keahlian tertentu dan telah mendapatkan persetujuan dari DJP, maka selama 4 tahun WNA tersebut dapat melaporkan penghasilan dari Indonesia saja,” tambah Eka.

Saat sesi tanya jawab, salah satu peserta menanyakan mengenai pemajakan WNA yang memiliki izin tinggal berjenis retirement. Atas pertanyaan tersebut, Eka menegaskan bahwa tidak ada ketentuan perpajakan yang mengatur pengecualian ketentuan SPDN bagi WNA berizin tinggal jenis retirement. “Sepanjang memenuhi kriteria SPDN sebagaimana diatur pada UU PPh dan PER-23/PJ/2025 maka pemegang izin tinggal jenis retirement tersebut tetap menjadi SPDN sesuai ketentuan yang berlaku,” tegasnya.

Melalui sosialisasi ini, KPP Pratama Singaraja berharap para penjamin dan agen visa dapat menjadi mitra strategis dalam menyampaikan informasi perpajakan kepada WNA sehingga tingkat kepatuhan perpajakan dapat terus meningkat.

| Pewarta: Ni Luh Putu Karlina Dewi |

| Kontributor Foto: I Wayan Agus Eka |

| Editor: |

*)Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 7 kali dilihat