Kantor Pajak Pelayanan (KPP) Pratama Semarang Candisari menggelar kelas pajak daring khususnya bagi Wajib Pajak (WP) Pengusaha Kena Pajak (PKP), membahas kewajiban perpajakan PKP yang disampaikan langsung oleh penyuluh pajak di Zoom meeting KPP Pratama Semarang Candisari pukul 09.00 WIB hingga selesai (Kamis, 20/06).

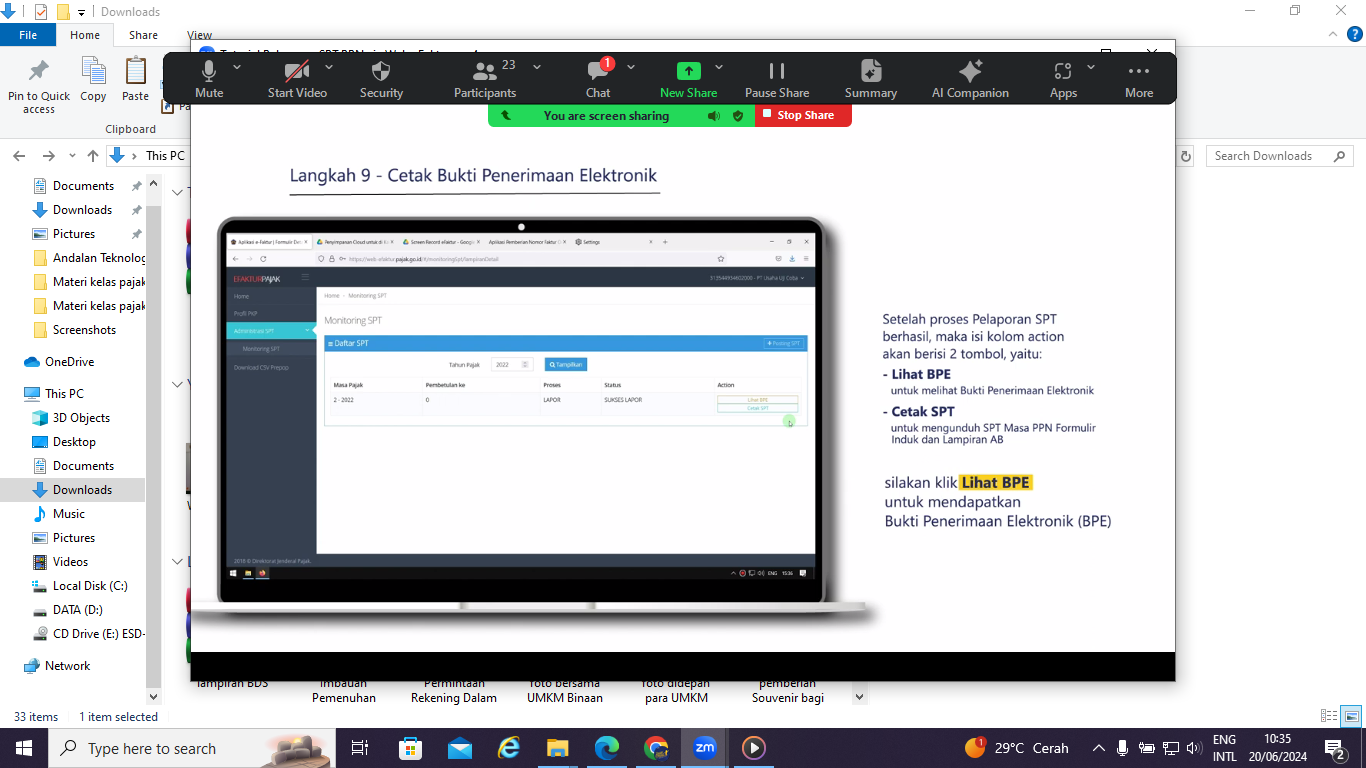

Kelas pajak dimulai pukul 9.30 pagi dengan moderator dan materi dibawakan penyuluh pajak KPP Pratama Semarang Candisari oleh Enggar Abimanyu dan Budi Utomo. Kelas pajak ini membahas terkait kewajiban perpajakan PKP dari peraturan Direktur Jenderal Pajak Nomor PER:03/PJ/2022 sebagaimana telah diubah menjadi PER-11/PJ/2022 tentang Faktur Pajak, update aplikasi e-Faktur Desktop versi 3.2, dan cara lapor SPT masa PPN pada laman web-eFaktur based. “Batas maksimal mengupload Faktur Pajak (FP) hingga approval sukses adalah tanggal 15 bulan berikutnya sebagaimana diatur dalam PER-11,” jelas Budi. Hal tersebut menjadi poin penting dalam menerbitkan Faktur Pajak agar tidak menjadi kendala dikemudian hari. Selain ini Rafi menerangkan perbedaan kode faktur pajak dan kegunaan kode faktur tersebut dari 010 hingga 090 agar sesuai dengan transaksi yang dilakukan oleh WP PKP. Faktur Pajak (FP) dapat dirubah apabila terkait nama barang/jasa, kode faktur pajak, maupun nominal dengan melakukan FP Penggantian. Jika terkait NPWP atau nama, maka tidak bisa hanya melakukan FP Penggantian melainkan pembatalan FP. Hal tersebut sama dengan transaksi yang batal dapat dilakukan pembatalan FP.

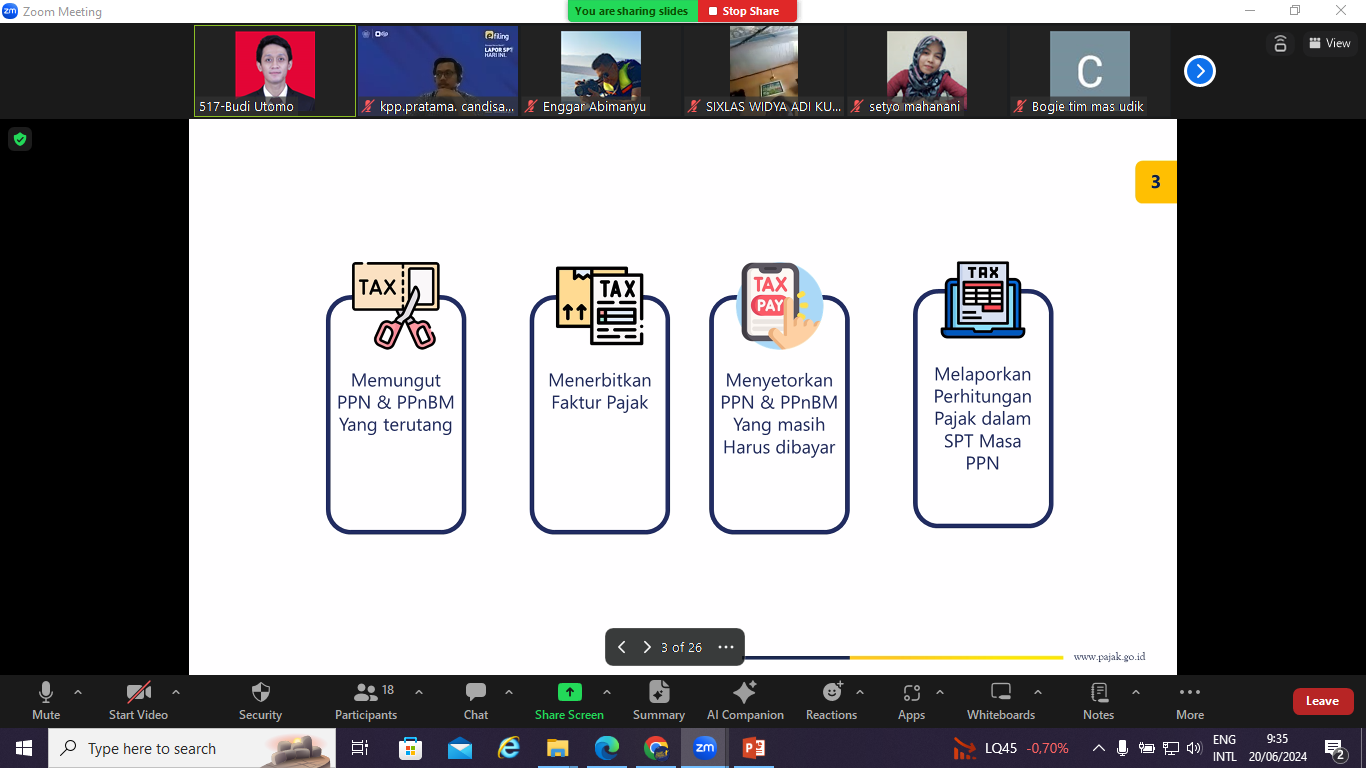

Disamping itu dijelaskan bahwa sertifikat elektronik (sertel) memiliki masa penggunaan selama 2 (dua) tahun, dimana ketika sertel tersebut sudah daluarsa maka Wajib Pajak PKP tidak dapat menjalankan kewajiban perpajakannya seperti menerbitkan Faktur Pajak (FP) hingga pelaporan SPT masa PPN kecuali permohonan perpanjangan sertel telah dilaksanakan. Budi menyampaikan bahwa selain dapat menerbitkan Faktur Pajak, WP PKP juga wajib melaporkan SPT masa PPN. Ada atau tidak adanya transaksi tetap melaporkan SPT masa PPNnya. Karena terdapat denda administrasi apabila terlambat/tidak menyampaikan SPT masa PPN. Batas akhir pelaporan SPT masa PPN yaitu maksimal akhir bulan berikutnya. Sebagai contoh, masa pajak Juni maka batas akhir pelaporan SPT masa PPN Juni yaitu 31 Juli, masa pajak Juli maksimal dilaporkan 31 Agustus, begitu seterusnya.

Setelah materi kewajiban perpajakan PKP diberikan dari Faktur Pajak, e-Faktur Desktop hingga pelaporan SPT masa PPN, dibuka juga sesi diskusi kepada peserta kelas pajak PKP. Sebanyak 20 peserta kelas pajak daring cukup antusias aktif bertanya sehingga dapat meningkatkan pengetahuan dan pemahaman perpajakannya. Jika masih terdapat kendala atau pertanyaan dapat menghubungi Kring Pajak 1500 200 atau menghubungi KPP terdaftar. Kegiatan berjalan baik dan lancar serta ditutup pukul 11.30 siang.

| Pewarta:Budi Utomo |

| Kontributor Foto:Enggar Abimanyu |

| Editor: Yahya Ponco Aprianto |

*)Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 16 kali dilihat