SPT Tahunan 2024 Lebih Bayar, lakukan ini jika kamu Pegawai Tetap

Oleh: (Sri Hartati Gultom), pegawai Direktorat Jenderal Pajak

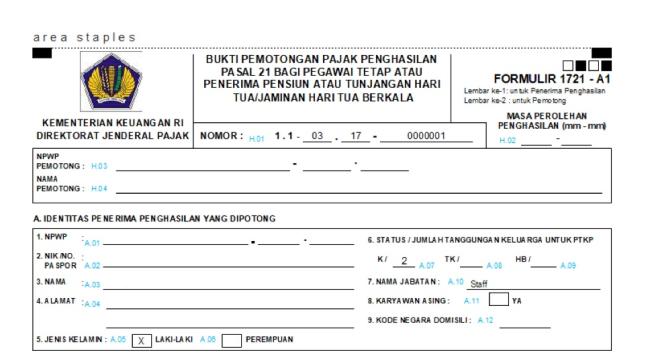

Memasuki bulan Februari, Wajib Pajak Orang Pribadi (WP OP) dengan Kode Lapangan Usaha (KLU) pegawai tetap mulai menyampaikan Surat Pemberitahuan (SPT) Tahunan jenis 1770 SS/S. Pengisian SPT Tahunan tersebut berdasarkan data yang tercantum pada Bukti Potong 1721-A1/A2. Bukti Potong 1721-A1/A2 adalah dokumen pemotongan Pajak Penghasilan (PPh) Pasal 21 atas penghasilan yang diterima pegawai tetap sehubungan dengan pekerjaan, jasa, atau kegiatan lainnya selama satu tahun pajak.

Bukti Potong 1721-A1/A2 dibuat oleh pemotong pajak yang dalam hal ini adalah pemberi kerja saat masa pajak terakhir, tepatnya saat akan melakukan pelaporan SPT Masa PPh Pasal 21 Masa Pajak Desember. Adapun batas waktu pelaporan SPT Masa PPh Pasal 21 Masa Pajak Desember tersebut adalah tanggal 20 Januari. Oleh karena itu, pemberi kerja wajib memberikan bukti potong 1721-A1/A2 kepada pegawai tetap agar dapat digunakan dalam pengisian SPT Tahunan 1770 SS/S yang batas waktunya tanggal 31 Maret.

Sejak 1 Januari 2024, penghitungan PPh Pasal 21 menggunakan metode Tarif Efektif Rata-Rata (TER). Dengan metode TER, dasar pengenaan pajak dihitung dengan mengalikan penghasilan bruto dengan tarif pajak. Tarif pajak dibagi menjadi tiga kategori sesuai status pihak yang dipotong pajak. Dengan metode yang menjadikan penghasilan bruto sebagai dasar pengenaan pajak ini, pasti terdapat nilai PPh yang dipotong setiap masa pajaknya meskipun penghasilan pegawai yang bersangkutan masih berada di bawah Penghasilan Tidak Kena Pajak (PTKP).

Seluruh penghasilan neto yang diterima pegawai selama setahun kemudian akan dihitung pajak terutangnya dalam Bukti Potong 1721-A1/A2. Dalam hal ini, penghitungan PPh Pasal 21 terutang dalam bukti potong 1721-A1/A2 akan didasarkan pada penghasilan netto di sepanjang tahun dikurangi pengurang penghasilan (PTKP dan biaya jabatan) dan dikalikan tarif. Penghitungan tersebut akan menghasilkan nilai PPh terutang yang sebenarnya atas penghasilan yang diperoleh dan biasanya akan menjadikan bukti potong 1721-A1/A2 berstatus lebih potong.

Cara Lapor SPT Tahunan PPh OP 1770 SS/S dengan Bukti Potong Lebih Potong

WP OP dengan penghasilan yang bersumber dari satu pemberi kerja, pada umumnya akan memiliki status nihil pada pelaporan SPT Tahunan PPh OP-nya. Oleh karena itu, meskipun Bukti Potong 1721-A1/A2-nya berstatus lebih potong, WP tetap harus memastikan pelaporan SPT Tahunan 1770 SS/S-nya berstatus Nihil. Bagaimana cara pelaporannya?

Bukti potong 1721-A1/A2 lebih potong dilaporkan dalam SPT Tahunan PPh OP 1770 S dengan cara:

- Lampiran I bagian C tentang jumlah PPh yang dipotong pihak lain/pemerintah diisi dengan nilai PPh terutang dalam Bukti Potong 1770-A1/A2 angka 21.

- Lampiran II bagian D diinput dengan daftar susunan keluarga sesuai status PTKP pada Bukti Potong 1721-A1/A2.

Sementara itu, untuk jenis SPT Tahunan PPh OP 1770 SS yang digunakan apabila penghasilan kurang dari Rp60 juta setahun, status SPT Tahunannya biasanya tetap nihil.

Seluruh nilai kelebihan pemotongan PPh Pasal 21 yang terlihat dalam Bukti Potong 1721-A1/A2 wajib dikembalikan oleh pemotong kepada pihak yang dipotong. Hal tersebut disebabkan karena setiap Bukti Potong 1721-A1/A2 yang status lebih potong telah dilaporkan pemotong dalam SPT Masa PPh Pasal 21 dengan status lebih bayar. Dalam hal ini, pemberi kerja sebagai pemotong PPh Pasal 21 dapat mengkompensasikan kelebihan bayar tersebut untuk pelunasan pajak terutang masa berikutnya atau mengajukan pengembalian kepada Direktorat Jenderal Pajak (DJP) sebagai pengembalian atas pajak yang seharusnya tidak terutang.

Di sisi lain, wajib pajak dengan Bukti Potong 1721-A1/A2 dengan status lebih potong dapat meminta kembali kelebihan pemotongan pajaknya kepada pemberi kerja dan kemudian melaporkan PPh terutang yang tertera dalam Bukti Potong 1721-A1/A2 sebagai kredit pajak dalam SPT Tahunan PPh OP-nya hingga SPT-nya berstatus nihil.

Setiap pelaporan SPT dianggap disampaikan apabila telah benar, lengkap, dan jelas. Sebagai sumber data dalam penghitungan PPh terutang atas seluruh penghasilan yang diterima selama setahun, WP menggunakan data nilai penghasilan bruto atau neto, PTKP, dan pengurangan sesuai yang tertera dalam Bukti Potong 1721-A1/A2. Terkait PTKP, WP dengan status selain TK/0 menginput daftar anggota keluarga. Sementara itu, terkait harta maupun kewajiban/utang harus diisi sesuai dengan harta maupun kewajiban/utang yang dimiliki saat akhir tahun pajak yang bersangkutan.

Pelaporan SPT Tahunan PPh OP 1770 SS/S Tahun Pajak 2024 disampaikan paling lambat tanggal 31 Maret 2025 melalui akun DJP Online pada menu e-Filing. Dengan melaporkan bukti potong yang diberikan oleh pemotong pajak pada SPT Tahunan PPh OP 1770 SS/S, WP OP turut pula membantu DJP dalam mengawasi penerimaan negara yang bersumber dari pembayaran pajak. DJP tidak hanya memantau kepatuhan atas pemenuhan setiap kewajiban perpajakan WP, melainkan juga terus berkomitmen dalam menyediakan sarana dan prasarana pendukung. Hal tersebut dilakukan demi pembangunan dan kemakmuran Republik Indonesia yang berkelanjutan.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 47460 kali dilihat