Simak Cara Bedakan Pajak Kini dan Pajak Tangguhan

Oleh: Krisandi Nofianus, pegawai Direktorat Jenderal Pajak

Terkadang kita memerlukan informasi tentang seberapa besar jumlah Pajak Penghasilan yang dibayarkan oleh suatu perusahaan. Untuk itu, langkah yang dapat ditempuh adalah dengan membaca salah satu dari beberapa jenis laporan keuangan milik perusahaan tersebut.

Sesuai pernyataan standar akuntansi yang berlaku, terdapat lima jenis laporan keuangan yaitu laporan posisi keuangan, laporan laba rugi dan penghasilan komprehensif lain, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

Untuk mengetahui jumlah Pajak Penghasilan yang dibayarkan sebuah perusahaan, maka kita dapat membaca laporan laba rugi dan penghasilan komprehensif lain. Fokus kita kemudian ditujukan pada pos bernama “beban Pajak Penghasilan” dari laporan tersebut.

Namun, seringkali kita bingung karena pos tersebut berisi dua buah akun bernama “pajak kini” dan “pajak tangguhan”. Apa perbedaan kedua akun tersebut? Lantas, bagaimana cara kita mengetahui besarnya Pajak Penghasilan yang dibayarkan oleh sebuah perusahaan?

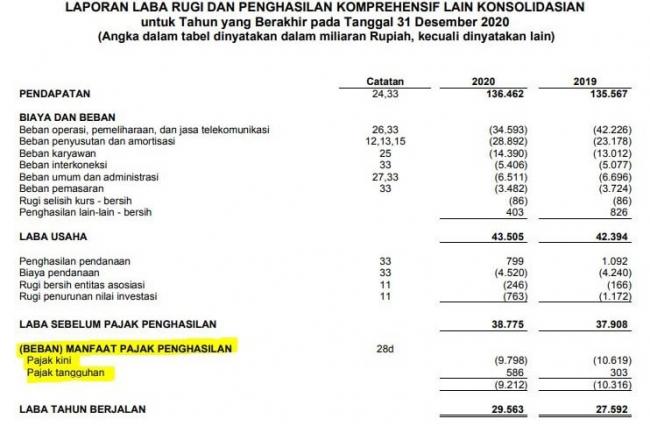

Sebagai ilustrasi, penulis menggunakan laporan laba rugi dan penghasilan komprehensif lain dari sebuah BUMN. Di tahun 2020, tercatat nilai beban Pajak Penghasilan sebesar Rp9.212 miliar, pajak kini sebesar Rp9.798 miliar, dan pajak tangguhan sebesar Rp586 miliar.

Beda Temporer dan Tetap

Pajak Kini merupakan jumlah Pajak Penghasilan yang terutang oleh perusahaan berdasarkan ketentuan dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (UU PPh). Di sisi lain, pos beban Pajak Penghasilan berisi nilai Pajak Penghasilan yang harus dibayarkan menurut ketentuan akuntansi.

Regulasi pajak dan ketentuan akuntansi memiliki cara pengakuan masing-masing atas beban. Sebagai contoh sederhana terkait penyusutan. UU PPh mengatur penyusutan bangunan permanen selama 20 tahun, sementara ketentuan akuntansi memperbolehkan lebih dari 20 tahun. Hal ini berakibat pada beban penyusutan secara pajak lebih besar dibanding akuntansi.

Perbedaan besarnya penyusutan antara pajak dan ketentuan akuntansi dalam kasus tersebut dikenal sebagai beda temporer. Beda temporer disebabkan oleh perbedaan waktu pengakuan, dalam kasus ini pajak mengakui beban penyusutan lebih cepat dari akuntansi.

Pada kasus lain misalnya, perusahaan mengeluarkan biaya untuk kepentingan pribadi pemegang saham. Secara akuntansi biaya ini boleh dibebankan perusahaan namun secara pajak biaya tersebut dilarang untuk dibebankan. Hal ini disebut sebagai beda tetap.

Dalam beda temporer, baik regulasi pajak maupun ketentuan akuntansi memperbolehkan pembebanan suatu biaya tertentu. Namun, periode waktu pengakuan bebannya berbeda. Sementara itu, beda tetap timbul karena perbedaan pengakuan secara permanen yang diizinkan dalam akuntansi namun regulasi pajak tidak mengizinkan (demikian sebaliknya).

Lalu bagaimana dengan pajak tangguhan? Pajak tangguhan muncul karena beda temporer antara regulasi pajak dan ketentuan akuntansi. Dalam kasus penyusutan di atas, selisih antara beban penyusutan menurut ketentuan akuntansi dengan pajak, bila dikalikan dengan tarif pajak yang berlaku, akan menimbulkan pajak tangguhan.

Pajak tangguhan dibagi menjadi beban dan manfaat pajak tangguhan. Beban pajak tangguhan terjadi saat pajak terutang menurut akuntansi lebih besar daripada menurut pajak. Sebaliknya, manfaat pajak tangguhan muncul saat pajak terutang menurut regulasi pajak lebih besar.

Kembali ke contoh perusahaan BUMN, pajak tangguhan sebesar Rp586 miliar diperoleh dari mengurangkan nilai pajak kini sebesar Rp9.798 miliar yang dihitung berdasarkan regulasi pajak dengan beban Pajak Penghasilan sebesar Rp9.212 miliar yang dihitung menurut akuntansi.

Pada tahun 2020, tampak bahwa nilai pajak terutang menurut regulasi pajak lebih besar daripada nilai pajak terutang menurut ketentuan akuntansi. Hal ini melahirkan manfaat pajak tangguhan bagi BUMN tersebut sebesar Rp586 miliar.

Adapun besarnya Pajak Penghasilan yang disetorkan ke kas negara oleh BUMN tersebut pada tahun 2020 adalah sebesar nilai pajak kini-nya, yaitu senilai Rp9.798 miliar. Dengan demikian, kontribusi Pajak Penghasilan suatu perusahaan kepada kas negara dapat diketahui lewat pos pajak kini dalam laporan laba rugi dan penghasilan komprehensif lain.

Saat mengisi Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan berkode 1771, kita akan menemukan pos bernama “penyesuaian fiskal” di lampiran I pada SPT tersebut. Penyesuaian fiskal ini sendiri terdiri dari penyesuaian fiskal positif dan negatif.

Dalam ilustrasi pertama terkait beda temporer karena penyusutan, wajib pajak melakukan penyesuaian fiskal negatif karena beban penyusutan yang diakui oleh pajak lebih besar daripada akuntansi. Penyesuaian negatif berarti mengurangi jumlah laba perusahaan sebesar selisih antara beban penyusutan menurut pajak dengan beban penyusutan menurut akuntansi.

Pada ilustrasi kedua menunjukkan adanya beda tetap karena biaya yang dikeluarkan untuk kepentingan pemegang saham. Wajib pajak harus melakukan penyesuaian fiskal positif karena pembebanan biaya ini tidak boleh diakui secara pajak. Penyesuaian positif berarti menambah jumlah laba perusahaan sebesar biaya yang dikeluarkan untuk pemegang saham tersebut.

Penutup

Apabila disimpulkan, pajak kini adalah Pajak Penghasilan yang harus dibayarkan perusahaan sesuai ketentuan UU PPh. Pajak kini menunjukkan kontribusi pembayaran Pajak Penghasilan suatu perusahaan bagi penerimaan negara.

Di sisi lain, pajak tangguhan merupakan konsekuensi yang timbul karena adanya beda temporer akibat perbedaan waktu pengakuan suatu beban antara regulasi perpajakan dengan ketentuan akuntansi. Pajak tangguhan hanya terjadi bila terdapat beda temporer dan tidak akan muncul atas suatu beda tetap yang bersifat permanen.

Baik beda temporer maupun beda tetap, semuanya timbul karena adanya perbedaan antara regulasi perpajakan dan ketentuan dalam standar akuntansi. Penyesuaian fiskal merupakan jembatan yang menghubungkan keduanya. Wajib pajak harus melakukan penyesuaian fiskal (positif atau negatif) untuk mengonversi pencatatan akuntansinya agar sesuai dengan regulasi perpajakan.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 16599 kali dilihat