PPN Besaran Tertentu: Solusi Efisien untuk Pengusaha Kecil dan Menengah Sektor Tertentu

Oleh: Eko Priyono, pegawai Direktorat Jenderal Pajak

Pajak Pertambahan Nilai (PPN) merupakan salah satu pilar utama penerimaan negara yang dikenakan atas berbagai transaksi barang dan jasa di Indonesia. Namun, bagi pelaku usaha mikro, kecil, dan menengah (UMKM) yang bergerak di sektor usaha tertentu, pemenuhan kewajiban PPN sering kali terasa berat, terutama ketika peredaran usaha mereka terbatas.

Menyadari tantangan ini, pemerintah memberlakukan mekanisme PPN besaran tertentu. Hal ini diatur dalam Pasal 9A Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN/PPnBM) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Dengan mekanisme ini, pengusaha yang memenuhi kriteria tertentu dapat menikmati tarif PPN yang lebih rendah dari tarif umum. Ketentuan ini dirancang untuk meringankan beban pajak, memperkuat usaha kecil, dan meningkatkan kepatuhan pajak.

Melalui UU PPN/PPnBM jo. UU HPP, pemerintah telah memberikan landasan hukum yang jelas untuk pengenaan PPN besaran tertentu. Peraturan Pemerintah Nomor 44 Tahun 2022 tentang Penerapan terhadap Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PP 44/2022) mengatur lebih lanjut penggunaan tarif khusus ini.

Selain itu, beberapa peraturan menteri keuangan juga diterbitkan untuk menetapkan detail jenis penyerahan barang dan jasa yang dikenakan PPN besaran tertentu. Sebagai contoh, Peraturan Menteri Keuangan (PMK) Nomor 61/PMK.09/2022 tentang Pajak Pertambahan Nilai atas Kegiatan Membangun Sendiri, serta PMK Nomor 62/PMK.03/2022 tentang Pajak Pertambahan Nilai atas Penyerahan Liquefied Petroleum Gas Tertentu.

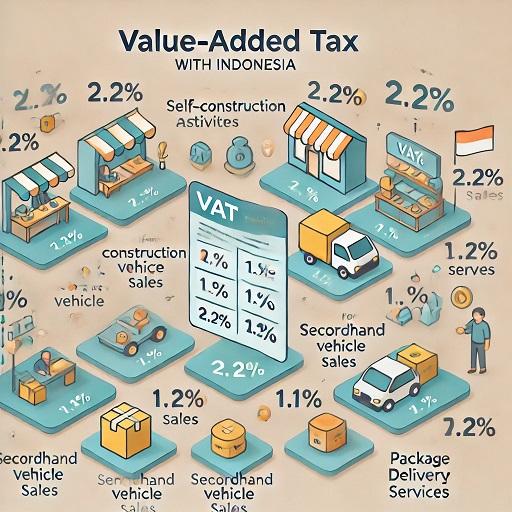

Hingga kini, terdapat 11 jenis penyerahan yang diatur dalam mekanisme PPN besaran tertentu ini, termasuk jasa pengiriman paket, perdagangan aset kripto, jasa perjalanan ibadah, hingga jasa agen asuransi.

Tarif PPN besaran tertentu untuk masing-masing jenis transaksi telah disesuaikan dengan karakteristik usahanya. Misalnya, kegiatan membangun sendiri dikenakan tarif sebesar 2,2%, sementara perdagangan kendaraan bermotor bekas, jasa pengiriman paket, serta biro perjalanan wisata dikenakan tarif 1,1%. Tarif yang lebih rendah ini diharapkan menjadi dukungan langsung bagi sektor-sektor tertentu untuk dapat terus berkembang di tengah ketatnya persaingan usaha.

Penerapan tarif PPN yang lebih rendah ini memiliki berbagai tujuan strategis. Salah satunya adalah mengurangi beban pajak yang dirasakan oleh pengusaha kecil dan menengah yang bergerak di sektor usaha tertentu. Dengan mekanisme ini, pemerintah memberikan keadilan bagi Pengusaha Kena Pajak (PKP) dengan peredaran usaha rendah yang bergerak di sektor tertentu tetapi tidak mendapatkan manfaat dari PPN umum.

Sektor yang dapat menerapkan PPN besaran tertentu ini merupakan sektor yang dianggap penting untuk perkembangan ekonomi nasional. Dengan dukungan dari sisi perpajakan, pemerintah berupaya untuk dapat membantu meningkatkan daya saing usaha dan mendorong pertumbuhan ekonomi sektor tersebut.

Mekanisme PPN besaran tertentu ini tidak hanya memberikan manfaat dari segi tarif, tetapi juga kesederhanaan administrasi. Dengan adanya tarif pasti untuk berbagai jenis transaksi, PKP dapat lebih mudah menghitung kewajiban pajak mereka tanpa harus melakukan perhitungan yang rumit. Ini akan mengurangi kesalahan dalam pelaporan pajak yang pada akhirnya diharapkan dapat meningkatkan kepatuhan PKP dalam memenuhi kewajiban perpajakan.

Namun, perlu diperhatikan bahwa terdapat ketentuan khusus terkait pengreditan pajak masukan bagi PKP yang dikenakan PPN besaran tertentu. Berdasarkan Pasal 9A ayat (2) UU PPN/PPnBM jo. UU HPP dan Pasal 15 ayat (3) PP 44/2022, PKP yang dikenakan tarif PPN besaran tertentu tidak dapat mengreditkan pajak masukan terkait penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) tersebut. Artinya, PKP harus membayar tarif PPN tertentu tanpa manfaat pengurangan dari pajak masukan. Meski pengaturan ini mungkin dirasa kurang menguntungkan bagi beberapa PKP, terutama yang harus menanggung biaya produksi cukup besar, mekanisme ini justru menyederhanakan administrasi dan mengurangi potensi beban dalam perhitungan.

Dari sisi pemerintah, pemberlakuan PPN besaran tertentu adalah langkah strategis dalam meningkatkan kepatuhan pajak serta memperluas basis pajak di Indonesia. Dengan memberikan kemudahan bagi usaha kecil dan sektor tertentu, tarif pajak yang terlalu tinggi dapat dipastikan tidak membebani usaha kecil dan sektor tertentu tersebut. Pada akhirnya, pemerintah diharapkan dapat meningkatkan penerimaan pajak secara berkelanjutan.

Mekanisme ini menunjukkan bahwa pemerintah berupaya memperkuat sektor usaha kecil dan menengah yang bergerak di sektor usaha tertentu tanpa mengabaikan kebutuhan untuk terus meningkatkan penerimaan negara. Dengan pemahaman yang baik mengenai ketentuan ini, PKP dapat menjalankan usahanya dengan lebih tenang, mematuhi ketentuan perpajakan yang berlaku, serta memanfaatkan insentif pajak secara optimal.

Dalam konteks ini, PPN besaran tertentu bukan hanya berbentuk insentif pajak, tetapi juga menjadi cerminan dari kebijakan perpajakan yang lebih inklusif. Bagi pengusaha, kebijakan ini diharapkan tidak hanya membantu dalam mengurangi beban pajak tetapi juga mendorong pengembangan usaha. Di sisi lain, bagi pemerintah, kebijakan ini memberikan potensi penerimaan pajak yang lebih terjamin karena mendorong peningkatan kepatuhan di sektor-sektor yang sebelumnya perlu pengawasan ekstra.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 5649 kali dilihat