Micky Mouse, Hak Cipta, dan Pajak

Oleh: Dony Katra Lubis, pegawai Direktorat Jenderal Pajak

Hari minggu kemarin, Ketika saya sedang asyik meng-scroll postingan pada akun Facebook pribadi, saya menemukan postingan yang narasinya cukup membuat saya tertarik. Dalam postingan tersebut, disampaikan bahwa Mickey Mouse yang sudah masuk ke dalam public domain, sehingga karakter Mickey Mouse sudah dapat digunakan tanpa harus khawatir dengan masalah hak cipta.

Setelah melihat postingan tersebut, sontak jiwa cuan saya langsung menggelora, dan saya langsung berfikir, “Wah, bisa nih bikin baju bergambar Mickey Mouse, terus dijual dengan harga mahal.” Dengan semangat saya mencari cari info lebih lanjut terkait berita ini, untuk memastikan apakah ide menjual baju bermotif Mickey Mouse ini benar-benar dapat dilaksanakan tanpa tersandung masalah.

Pertama, saya mencari apa yang dimaksud dengan public domain. Berdasarkan penelusuran, public domain atau domain publik adalah seluruh karya-karya kreatif dan intelektual yang tidak dilindungi oleh hak kekayaan intelektual yang eksklusif. Karena tidak atau sudah tidak lagi dilindungi oleh hak eksklusif, maka publik dapat menggunakannya dengan leluasa tanpa harus meminta izin ke siapa pun. Karya yang masuk ke dalam domain publik sudah tidak lagi dimiliki oleh satu individu atau perusahaan tertentu.

Kedua, saya mencari kebenaran apakah Mickey Mouse sungguh masuk ke dalam domain publik. Setelah mengarungi internet dan membaca beberapa berita dan artikel, saya menemukan bahwa Mickey Mouse memang sudah masuk ke dalam domain publik. Hal ini berdasarkan Undang-Undang Amerika Serikat tentang Hak Cipta, yang terakhir kali diubah pada tahun 1998. Menurut beleid tersebut, hak cipta hanya dapat dipegang selama 95 tahun, sehingga klaim kepemilikan Disney atas karakter tikus tersebut sudah resmi berakhir per 1 Januari 2024.

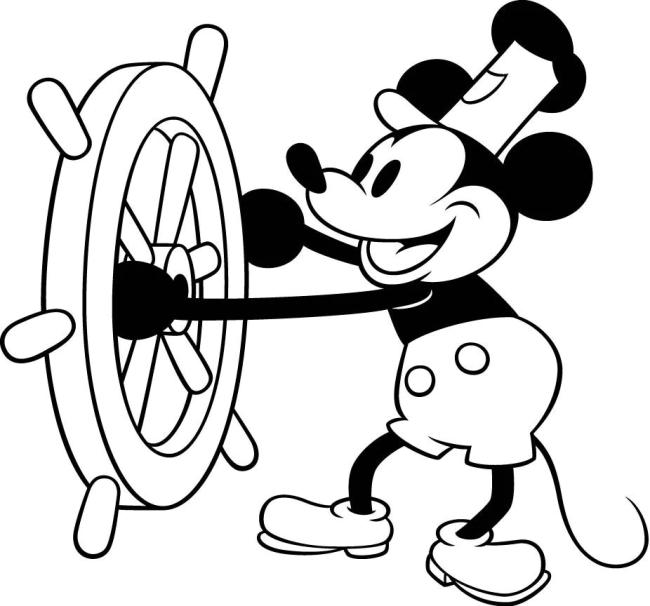

Namun, Mickey Mouse yang masuk ke dalam domain publik bukanlah Mickey Mouse yang kita kenal sekarang ini. Melainkan, Mickey Mouse yang muncul dalam serial animasi steamboat willie. Steamboat willie adalah filim animasi pendek yang disutradarai oleh Walt Disney dan Ub Iwerks. Film ini adalah film hitam putih yang digarap oleh Walt Disney Studios dan dirilis pada tanggal 18 November 1928.

Terdapat beberapa perbedaan antara Mickey Mouse versi steamboat willie dengan Mickey Mouse yang kita kenal sekarang. Perbedaan pertama adalah mata. Mata Mickey Mouse versi steamboat willie adalah hitam pekat, namun ada versi sekarang, mata Mickey Mouse adalah putih dengan pupil hitam.

Perbedaan kedua adalah Mickey Mouse versi steamboat willie tidak memakai sarung tangan, namun pada versi sekarang, Mickey Mouse sudah memakai sarung tangan. Perbedaan terakhir adalah Mickey Mouse versi steamboat willie masih hitam putih, sedangkan sekarang sudah berwarna.

Setelah selesai melakukan penyelidikan, akhirnya saya menarik kesimpulan kalau saya sudah bisa menyablon dan menjual baju bergambar Mickey Mouse. Namun, bukan gambar Mickey Mouse yang sudah kita kenal sekarang, melainkan Mickey Mouse versi jadul. Saya langsung mengurungkan niat saya, karena saya tahu, kalau saya menjual baju dengan tema Mickey Mouse jadul, kemungkinan akan susah laku karena anak-anak zaman sekarang mungkin tidak mengenal Mickey Mouse versi steamboat willie.

Apabila saya ingin menjual baju dengan tema Mickey Mouse yang kita kenal sekarang, maka ada biaya royalti yang harus kita bayarkan kepada pihak Disney, yang saya sendiri tidak tahu pasti berapa nilainya. Di samping itu, ada hak dan kewajiban perpajakan terkait royalti yang perlu saya pertimbangkan.

Objek PPh

Dikutip dari Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh) sebagaimana beberapa kali telah diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), royalti merupakan salah satu penghasilan yang menjadi objek PPh, dan atas penghasilan dari royalti dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajib membayarkan sebesar 15% dari jumlah bruto,

Apabila pengguna royalti adalah badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya, maka pengguna royalti tersebut wajib melakukan pemotongan PPh sebesar 15% atas penghasilan dari royalti yang dibayarkan kepada penerima royalti. Namun apabila pengguna royalti adalah orang pribadi, maka orang pribadi tersebut tidak perlu melakukan pemotongan Pajak Penghasilan atas penghasilan dari royalti tersebut.

Bagi wajib pajak yang menerima atau memperoleh penghasilan dari royalti, namun tidak memiliki Nomor Pokok Wajib Pajak (NPWP), besarnya tarif pemotongan adalah lebih tinggi 100% (seratus persen) daripada tarif yang seharusnya. Sehigga, apabila Wajib Pajak yang menerima penghasilan dari royalti tidak memiliki NPWP, maka besaran tarif PPh yang dipotong adalah 30%.

Lebih lanjut, pada Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2023 Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 23 atas Penghasilan Royalti yang Diterima atau Diperoleh Wajib Pajak Orang Pribadi yang Menerapkan Penghitungan Pajak Penghasilan Menggunakan Norma Penghitungan Penghasilan Neto, disebutkan bahwa apabila penerima penghasilan dari royalti adalah wajib pajak orang pribadi yang menggunakan Norma Penghitungan Penghasilan Neto, maka penghasilan brutonya adalah sebesar 40% dari jumlah penghasilan royalti. Sehingga, total PPh yang dipotong atas penghasilan orang pribadi tersebut adalah (15% x 40%) x penghasilan royalti.

Kredit Pajak, Bukan Final

Perlu diperhatikan bahwa PPh atas royalti yang telah dipotong ini tidak bersifat final, yang berarti atas penghasilan ini tetap dilaporkan pada SPT Tahunan, dan masuk dalam perhitungan Pajak Penghasilan terutang pada SPT Tahunan, serta atas Pajak Penghasilan yang telah dipotong merupakan kredit pajak, sehingga dapat digunakan untuk mengurangi pajak penghasilan yang harus dibayar sebagaimana tercantum dalam SPT Tahunan.

Berbeda dari wajib pajak dalam negeri, terhadap penghasilan atas royalti yang diterima oleh wajib pajak luar negeri memiliki ketentuan tersendiri. Dikutip dari Pasal 26 UU PPh, terhadap penghasilan atas royalti yang dibayarkan oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada subjek pajak luar negeri dipotong sebesar 20% oleh pihak yang wajib membayarkan, dan atas pemotongan pajak tersebut bersifat final.

Terlebih lagi, apabila penerima penghasilan atas royalti adalah subjek pajak luar negeri yang berdomisili di negara yang memiliki Perjanjian Penghindaran Pajak Berganda (P3B) dengan Indonesia, ketentuan mengenai PPh atas royalti harus mengikuti P3B Indonesia dengan negara domisili tersebut.

Back to topic. Apabila saya ingin menjual baju dengan motif Mickey Mouse versi steamboat willie, saya tidak perlu membayar royalti kepada Disney, dan tidak perlu membayar PPh atas royalti. Namun, apabila saya ingin menjual baju dengan motif Mickey Mouse versi modern, saya harus menghubungi Disney terlebih dahulu untuk membahas biaya royalti, dan melakukan pemotongan PPh atas royaltinya.

Demikian sedikit celotehan dari saya, apabila ada pembaca yang ingin ikut trend penjualan barang-barang bertema Mickey Mouse, dan sedang mempertimbangkan apakah memilih jalur nonroyalti atau royalti, semoga tulisan saya bermanfaat. Saran saya, apapun pilihan pembaca setelah membaca ini, choose wisely.

*) Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 598 kali dilihat