Menuju Kesetaraan dengan Global Minimum Tax

Oleh: Wisnu Saka Saputra, pegawai Direktorat Jenderal Pajak

Pada tahun 2021, dunia menyaksikan terobosan besar dalam upaya mengatasi masalah perpajakan lintas batas. Negara-negara G20 dan Organization for Economic Cooperation and Development (OECD) sepakat untuk menerapkan prinsip Global Minimum Tax (GMT) sebagai langkah kritis untuk menanggulangi praktik perpajakan agresif dan perpindahan laba ke tempat dengan tarif pajak yang lebih rendah.

Global Minimum Tax (GMT) merupakan respons terhadap tata perpajakan internasional yang dinilai tidak adil dan rentan terhadap praktik perpindahan laba. Sebelum adopsi GMT, banyak perusahaan multinasional memanfaatkan celah dalam sistem perpajakan untuk menghindari atau mengurangi kewajiban pajak. Praktik perpindahan laba, seperti penyelewengan harga transfer dan pemindahan laba ke entitas anak atau cabang di negara-negara dengan tarif pajak rendah, membuat negara-negara tertentu kehilangan pendapatan pajak yang seharusnya mereka terima.

Pada tahun 2024, Indonesia bersama dengan 138 negara lainnya telah berkomitmen untuk menjalankan pajak minimum global. Langkah ini merupakan implementasi dari turunan Pilar Dua Global Anti-Base Erosion (GloBE), yang merupakan bagian dari Inisiatif Pajak Internasional yang diprakarsai oleh G20 dan Organisasi untuk Kerjasama dan Pembangunan Ekonomi (OECD).

Pilar Dua GloBE bertujuan untuk mengatasi praktik perpindahan laba dan penghindaran pajak yang melibatkan penyalahgunaan perpindahan laba ke yurisdiksi dengan tarif pajak rendah atau nol. Salah satu mekanisme utama dalam Pilar Dua adalah implementasi Pajak Minimum Global.

Pajak Minimum Global

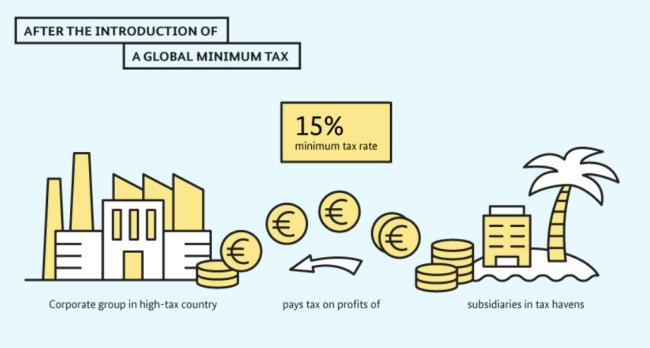

Global Minimum Tax adalah konsep di mana negara-negara sepakat untuk menetapkan batas minimum untuk tarif pajak perusahaan internasional. Langkah ini bertujuan untuk mencegah praktik perpindahan laba ke negara-negara dengan tarif pajak rendah atau nol, sehingga memastikan bahwa perusahaan membayar pajak sesuai dengan keuntungan yang mereka peroleh.

Terdapat dua mekanisme Pajak Minimum Global, pertama yaitu tingkat pajak minimum dan kedua top-up tax. Tingkat pajak minimum telah disepakati dalam Pilar Dua GloBE oleh negara-negara peserta. Hal ini bertujuan untuk mencegah perusahaan multinasional menghindari pajak dengan menempatkan laba mereka di negara-negara dengan tarif pajak yang sangat rendah.

Kedua top-up tax, jika perusahaan membayar pajak di negara dengan tarif pajak di bawah tingkat minimum yang disepakati, negara-negara lain dapat mengenakan "top-up tax" atau pajak tambahan untuk mencapai tingkat minimum tersebut.

Keputusan Pemerintah Indonesia untuk menyusun rancangan peraturan mengenai pajak minimum global mencerminkan komitmen untuk berpartisipasi dalam upaya global untuk meningkatkan keadilan perpajakan dan mencegah praktik perpindahan laba yang merugikan.

Keterlibatan Badan Kebijakan Fiskal Kementerian Keuangan menunjukkan bahwa pemerintah Indonesia melibatkan lembaga khusus untuk merancang dan merumuskan kebijakan perpajakan. Hal ini dapat menjamin proses penyusunan peraturan mengenai pajak minimum global dilakukan dengan cermat dan mempertimbangkan kondisi ekonomi serta kebijakan fiskal nasional.

Pajak minimum global adalah pajak minimal yang harus dibayarkan perusahaan multinasional (MNE) yang memiliki penghasilan lebih dari 750 miliar euro atau setara dengan Rp12,7 triliun dalam satu tahun fiskal (OECD, 2023). Tarif yang disepakati untuk pajak minimum global ini sebesar 15 persen dari laba yang diperoleh MNE di setiap yurisdiksi perpajakan tempat barang atau jasanya dijual.

Tantangan

Penerapan pajak minimum global akan mewujudkan keadilan hak perpajakan antara negara sumber dengan negara tempat perusahaan multinasional (MNE) berdomisili. Selain itu, penerapan pajak minimum global juga memberikan harapan bagi negara yurisdiksi pasar untuk meningkatkan kapasitas fiskal mereka melalui penerimaan pajak.

Di sisi lain, munculnya pajak minimum global berpotensi menciptakan masalah baru bagi Indonesia dan negara berkembang lainnya. Pajak minimum global sebesar 15 persen membuat berbagai insentif fiskal yang diberikan oleh pemerintah untuk menarik investasi asing berupa tax allowance, tax holiday dan super deduction tax ineffective menjadi tidak efektif.

Setidaknya terdapat dua dampak negatif yang timbul akibat pemberlakuan pajak minimum global. Pertama, dalam jangka pendek akan terjadi aliran modal keluar dari investasi asing yang telah diinvestasikan di Indonesia. Hal ini karena pemberlakuan pajak minimum global membuat tingkat pajak penghasilan efektif atas investasi di Indonesia tidak kompetitif.

Kedua, dalam jangka pendek akan terjadi perlambatan investasi asing ke dalam proyek-proyek strategis dan berskala nasional di Indonesia. Perlambatan investasi baru tentu sangat merugikan bagi Indonesia. Apalagi, pemerintah Indonesia saat ini sedang gencar mendorong investasi untuk Ibu Kota Negara Nusantara (IKN).

Alternatif Kebijakan

Pertama, pemerintah dapat mengadopsi Pajak Minimum Dalam Negeri yang Berkualitas (Qualified Domestic Minimum Tax/QDMT) dalam peraturan domestiknya. QDMT adalah mekanisme pajak dalam negeri yang sejalan dengan ketentuan pilar kedua pajak minimum global (OECD, 2023).

Melalui QDMT, pemerintah diwajibkan untuk memberlakukan perlakuan yang sama kepada MNE dan wajib pajak lainnya. Keuntungannya adalah bahwa pemerintah tidak akan kehilangan potensi pajak jika tingkat pajak efektif lebih rendah dari 15 persen.

Kedua, pemerintah dapat mengubah insentif pajak menjadi bentuk insentif lainnya. Misalnya, pemerintah dapat mengubah insentif pajak menjadi subsidi listrik, gas, atau tenaga kerja. Mengubah insentif pajak menjadi bentuk insentif lain memungkinkan Indonesia untuk menerapkan pajak minimum global sambil tetap menarik bagi para investor.

Ketiga, pemerintah dapat terus memberlakukan pajak minimum global sebesar 15% tetapi menggunakan kembali hasilnya untuk keuntungan investasi wajib pajak dengan membangun infrastruktur pelabuhan, zona bebas, dan zona ekonomi khusus lainnya.

Penggunaan pendapatan pajak dari pajak minimum global untuk proyek-proyek infrastruktur tidak hanya akan menarik investasi tetapi juga akan menyerap tenaga kerja dalam negeri, yang pada gilirannya akan mengurangi pengangguran dan meningkatkan PDB.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 3128 kali dilihat