Lapisan Pajak Penghasilan Kian Progresif

Oleh: Luh Putu Benita Sari, pegawai Direktorat Jenderal Pajak

Pemerintah bersama DPR RI telah mencapai kesepakatan untuk menetapkan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP). Salah satu kebijakan yang diatur dalam UU HPP adalah penambahan lapisan penghasilan kena pajak (PKP) atau yang dikenal dengan istilah tax bracket Pajak Penghasilan Orang Pribadi (PPh OP).

Dalam menghitung besaran pajak yang dibayarkan, terdapat dua komponen dasar yaitu tarif pajak dan dasar pengenaan pajak. Tarif pajak merupakan suatu besaran yang ditarik atas objek pajak yang telah ditentukan berdasarkan peraturan perundang-undangan.

Sedangkan dasar pengenaan pajak adalah segala sesuatu yang dijadikan objek pajak. Objek pajak ditentukan berdasarkan jenis pajak yang dibebankan, misalnya PPh OP dikenakan berdasarkan pendapatan atau kekayaan. Pendapatan menjadi salah satu indikator kemampuan membayar seseorang.

Tarif PPh OP

Secara umum terdapat empat jenis struktur tarif pajak, yaitu tarif pajak proporsional, tarif pajak tetap, tarif pajak progresif, dan tarif pajak regresif. Di Indonesia, sejak tahun 1983 tarif pajak progresif sudah diterapkan untuk penghitungan PPh OP.

Tarif pajak progresif adalah tarif pemungutan pajak dengan persentase yang naik dengan semakin besarnya jumlah yang digunakan sebagai dasar pengenaan pajak, dan kenaikan persentase untuk setiap jumlah tertentu setiap kali naik. Dalam penghitungan PPh OP, yang menjadi dasar pengenaan pajak adalah PKP.

Tarif PPh OP yang berlaku saat ini sebagaimana tercantum dalam UU Nomor 36 Tahun 2008 tentang Pajak Penghasilan adalah sebagai berikut:

- Untuk lapisan I (rentang PKP: 0 sampai dengan Rp50 juta) tarif pajaknya 5%.

- Untuk lapisan II (rentang PKP: lebih dari Rp50 juta sampai dengan Rp250 juta) tarif pajaknya 15%.

- Untuk lapisan III (rentang PKP: lebih dari Rp250 juta sampai dengan Rp500 juta) tarif pajaknya 25%.

- Untuk lapisan IV (rentang PKP: lebih dari Rp500 juta) tarif pajaknya 30%.

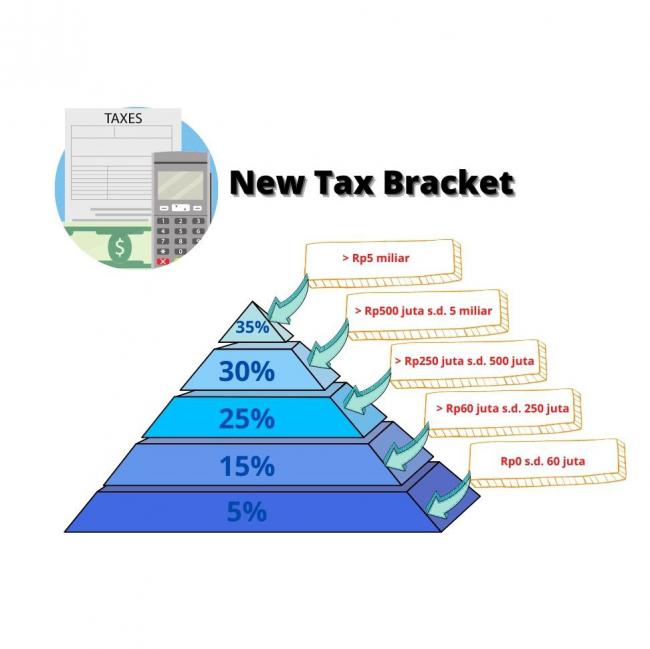

Sedangkan, tarif PPh OP dalam UU HPP yang direncanakan berlaku mulai awal tahun 2022 adalah sebagai berikut:

- Untuk lapisan I (rentang PKP: 0 sampai dengan Rp60 juta) tarif pajaknya 5%

- Untuk lapisan II (rentang PKP: lebih dari Rp60 juta sampai dengan Rp250 juta) tarif pajaknya 15%

- Untuk lapisan III (rentang PKP: lebih dari Rp250 juta sampai dengan Rp500 juta) tarif pajaknya 25%

- Untuk lapisan IV (rentang PKP: lebih dari Rp500 juta sampai dengan Rp5 miliar) tarif pajaknya 30%

- Untuk lapisan V (rentang PKP: lebih dari Rp5 miliar) tarif pajaknya 35%

PTKP Tetap

Kendati terdapat perubahan pada besaran tarif, tetapi hal tersebut tidak berpengaruh pada perubahan Penghasilan Tidak Kena Pajak (PTKP). Penghitungan PPh OP hanya diterapkan jika penghasilan per tahun seseorang melebihi batas PTKP. Dengan demikian, masyarakat yang berpenghasilan di bawah PTKP, tidak dikenakan pajak.

Adapun besaran PTKP yang berlaku saat ini adalah sebesar Rp54 juta per tahun, tambahan Rp4,5 juta untuk orang pribadi yang sudah menikah, dan tambahan Rp4,5 juta apabila terdapat tanggungan maksimal tiga orang.

Kian Progresif Kian Adil

Perubahan mendasar yang tercantum dalam UU HPP yaitu bertambahnya tax bracket yang sebelumnya hanya empat menjadi lima. Apabila dilihat kondisi sekarang yang hanya menerapkan empat tax bracket dapat menimbulkan ketimpangan sosial, sebagai contoh pada aturan yang berlaku saat ini untuk lapisan IV, wajib pajak dengan penghasilan Rp501 juta per tahun dikenai tarif yang sama dengan wajib pajak yang berpenghasilan Rp30 miliar per tahun, yaitu sebesar 30%.

Rentang PKP pada suatu lapis yang terlalu luas tersebut menjadi faktor utama ketidakadilan. Rentang yang terlalu luas pada setiap lapis dan hanya terdiri dari empat lapis belum mencerminkan asas progresivitas dan kemampuan untuk membayar (ability to pay). Keadaan tersebut juga dapat dikaitkan dengan teori heuristik kewajaran (fairness heuristic theory) yang menjelaskan mengenai faktor perilaku masyarakat sebagai wajib pajak dalam memenuhi kewajiban perpajakannya.

Menurut teori tersebut, kepercayaan masyarakat terhadap otoritas pajak menjadi perilaku utama yang dapat meningkatkan perilaku kepatuhan. Wajib pajak akan cenderung taat membayar pajak apabila otoritas pajak mampu bersikap adil. Dengan adanya perubahan kebijakan tersebut, wajib pajak dengan kemampuan membayar yang berbeda akan dikenakan pajak yang nominalnya berbeda pula sesuai dengan kemampuan ekonomisnya. Prinsip keadilan di tengah masyarakat akan diwujudkan dalam bentuk pengenaan PPh OP melalui pengenaan tarif yang makin progresif sebagaimana diatur dalam UU HPP.

Redistribusi Pendapatan

Selain sebagai penopang pendapatan negara yang utama, pajak juga memiliki fungsi redistribusi pendapatan. Pajak yang dipungut oleh negara akan digunakan sebagai instrumen untuk mengatasi ketimpangan sosial antara masyarakat berpenghasilan rendah dan masyarakat berpenghasilan tinggi.

Meskipun direncanakan menambah lapisan baru, tetapi untuk lapisan I sampai dengan III tidak diusulkan perubahan yang signifikan dari yang sebelumnya, sehingga wajib pajak yang berada pada lapisan ini tidak akan terdampak.

Kebijakan tersebut dilakukan sebagai upaya menghindari distribusi pendapatan yang tidak merata karena akan menyebabkan ketidakstabilan ekonomi dan juga politik yang dapat dirasakan oleh seluruh lapisan masyarakat. Dengan adanya redistribusi pendapatan yang baik akan berdampak pada terbukanya kesempatan kerja yang pada akhirnya dapat meningkatkan pendapatan masyarakat.

*)Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 24527 kali dilihat