Jual Emas? Yuk Hitung Pajaknya!

Oleh: Bagus Budiono, pegawai Direktorat Jenderal Pajak

Pada suatu pagi yang cerah, Agus, sebut saja begitu, dengan semringah dan bersemangat berangkat ke pasar untuk menjual logam mulia yang sudah dikumpulkannya selama 10 tahun ini. Agus hendak membeli mobil dari hasil penjualan logam mulianya itu. Setiap bulan, Agus membeli 1 gram emas sampai terkumpul 120 gram itu. Hari itu sesuai perkiraannya, Agus mendapatkan uang sebesar 180 juta rupiah, cukup untuk membeli mobil yang sudah menjadi incarannya.

Namun Agus adalah warga negara yang patuh pajak. Agus tahu, setiap penghasilan yang dia peroleh, adalah objek Pajak Penghasilan (PPh). Sesuai Pasal 4 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh) sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), bahwa yang menjadi objek PPh adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak, dengan nama dan dalam bentuk apapun. Dan salah satu objek pajak penghasilan adalah keuntungan karena penjualan atau karena pengalihan harta. Karena itu Agus menyisihkan sebagian hasil penjualan emas tersebut untuk disetorkan sebagai PPh atas nama dia.

Agus memiliki catatan atas pembelian logam mulianya. Jadi, Agus tahu berapa keuntungan yang dia peroleh dari penjualan logam mulianya ini. Harga perolehan logam mulianya jika ditotal adalah sebesar 130 juta rupiah, harga penjualannya sebesar 180 juta rupiah, sehingga keuntungan dari penjualan tersebut adalah 50 juta rupiah. Agus kemudian menghitung berapa kira-kira PPh yang harus dibayar tahun depan karena adanya penjualan emas yang dia miliki ini.

Agus cukup jeli memanfaatkan situasi. Sempat terjun, ternyata akhir-akhir ini harga logam mulai terus menanjak. Memanfaatkan momen yang tepat, akhirnya Agus melepas logam mulia hasil tabungannya demi mobil idaman.

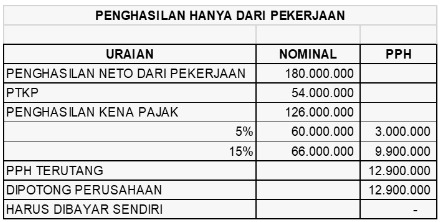

Agus bekerja sebagai seorang karyawan dengan penghasilan 15 juta rupiah per bulan dan atas penghasilannya dari pekerjaan ini, sudah dipotong pajak oleh perusahaan. Untuk penyederhanaan penghitungan, angka tersebut sudah total seluruh penghasilan. Tentu saja perusahaan juga memberikan bonus, uang makan, tunjangan transportasi, tunjangan pulsa, tunjangan hari raya, dan sebagainya --namun kali ini mari kita abaikan demi simplifikasi penghitungan. Agus belum menikah dan tidak memiliki tanggungan. Dengan demikian, status penghasilan tidak kena pajak (PTKP) Agus adalah 54 juta rupiah dalam setahun (tidak kawin tanpa tanggungan atau TK/0). Dengan demikian, penghasilan kena pajak Agus sebesar 126 juta rupiah (selisih antara penghasilan setahun 180 juta rupiah dan PTKP TK/0 54 juta).

Jadi Agus mulai menghitung berapa jumlah yang harus dia sisihkan. Pertama-tama Agus menghitung pajak penghasilannya ketika kondisi biasa, tidak ada penghasilan lain kecuali dari pekerjaan. Dalam hal ini Agus dapat mendapatkan informasi dari bukti potong yang diberikan oleh perusahaan tempat Agus bekerja.

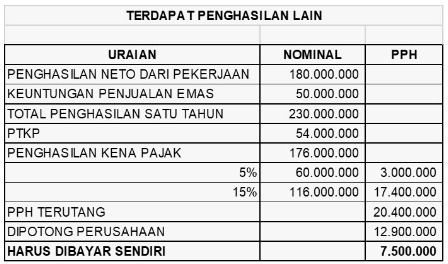

Agus lalu menghitung pajak penghasilan ketika penghasilannya ditambah dengan keuntungan dari penjualan emasnya. Keuntungan dari penjualan harta selain tanah dan atau bangunan, sehingga pajak penghasilannya tidak bersifat final. Oleh karena itu, Agus harus menjumlahkan keuntungan tersebut dengan penghasilan Agus dari pekerjaannya. Selisih dari pajak terutang dengan pajak penghasilan yang sudah dipotong perusahaan itulah yang harus Agus bayar sendiri.

Dari penghitungannya, Agus menyisihkan penghasilannya sebesar 7,5 juta rupiah yang nanti harus dibayarkan ketika Agus melaporkan SPT Tahunannya. Meskipun harus membagi penghasilannya dengan negara, Agus tidak sedih karena dia sadar kewajibannya sebagai warga negara yang taat pajak. Dan Agus pun bisa melihat untuk apa saja uang pajak yang dia bayarkan, melalui tautan: https://www.kemenkeu.go.id/alokasipajakmu.

Ehm…bagaimana kalau Agus jual harta tetapi rugi? Anda bisa hitung pajaknya, bukan?

*) Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 31882 kali dilihat