Insentif UMKM, Jangan Lupa Pelaporannya

Oleh: Andi Zulfikar, pegawai Direktorat Jenderal Pajak

Keseimbangan, itulah yang harus dilakukan di masa pandemi Covid-19 saat ini. Pemerintah tidak semata-mata memikirkan masalah kesehatan saja, tetapi juga harus memikirkan masalah ekonomi. Keduanya harus berjalan beriringan karena ada keterkaitan erat di antara keduanya. Ekonomi yang sehat akan memberikan dampak baik bagi fokus penanganan kesehatan.

Demikian pula sebaliknya, penangangan kesehatan yang maksimal akan memberikan ruang lebih luas bagi pemulihan ekonomi masyarakat. Menjaga dan fokus terhadap keduanya sangat penting di masa sekarang ini.

Salah satu cara yang dilakukan pemerintah dalam rangka pemulihan kesehatan adalah melalui upaya pemberian vaksin kepada masyarakat. Pemberian vaksin diharapkan akan memberikan perlindungan yang lebih baik dari dampak Covid-19. Di lain sisi, untuk memulihkan ekonomi, pemerintah memberikan beberapa insentif dalam bidang ekonomi, khususnya di bidang perpajakan.

Insentif ini diharapkan akan menjadi pendorong bangkitnya perekonomian. Masyarakat yang terlindungi dengan vaksin diharapkan dapat mempunyai kesehatan yang lebih baik untuk bekerja. Demikian pula insentif, tujuannya untuk memberikan dorongan kepada masyarakat untuk mengembangkan sektor perekonomian. Salah satu sektor yang paling terdampak pandemi adalah sektor Usaha Mikro, Kecil, dan Menengah (UMKM).

Sebelum masa pandemi, pemerintah telah memberikan fasilitas tarif pajak yang sangat rendah kepada pelaku UMKM yaitu 0,5% dari peredaran bruto. Di masa pandemi, pemerintah memberikan insentif salah satunya melalui Peraturan Menteri Keuangan Republik Indonesia Nomor 82/PMK.03/2021 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 9/PMK.03/2021 tentang Insentif Pajak untuk Wajib Pajak Terdampak Pandemi Corona Virus Disease 2019. Melalui peraturan ini pemerintah memperpanjang insentif pajak, salah satunya kepada pelaku UMKM sampai bulan Desember 2021.

Ada Kewajiban Pelaporan

Melalui Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu, pemerintah mengatur tentang batasan UMKM yang berhak mendapatkan fasilitas. Salah satu poin utamanya adalah dari sisi peredaran bruto. Kepada Wajib Pajak Orang Pribadi selain yang melakukan pekerjaan bebas dan Wajib Pajak Badan yang menerima atau memperoleh penghasilan dengan peredaran bruto tidak melebihi Rp4,8 miliar dalam satu tahun pajak.

Batasan lainnya adalah dari sisi jangka waktu, yaitu tujuh tahun bagi Wajib Pajak Orang Pribadi, empat tahun pajak bagi Wajib Pajak Badan berbentuk koperasi, persekutuan komanditer, atau firma, dan tiga tahun pajak bagi Wajib Pajak Badan berbentuk perseroan terbatas. Jangka waktu dimaksud terhitung sejak tahun pajak wajib pajak terdaftar, bagi wajib pajak yang terdaftar sejak berlakunya Peraturan Pemerintah ini, atau sejak tahun pajak berlakunya Peraturan Pemerintah ini, bagi wajib pajak yang telah terdaftar sebelum berlakunya Peraturan Pemerintah ini.

Mengingat pentingnya perlindungan bagi pengusaha UMKM, pemerintah memberikan insentif berupa PPh Final Ditanggung Pemerintah bagi wajib pajak yang memenuhi persyaratan sesuai PP 23 Tahun 2018 dan PMK 82/PMK.03/2021.

Wajib pajak memang tidak perlu mengajukan surat keterangan, namun wajib menyampaikan laporan realisasi paling lambat tanggal dua puluh bulan berikutnya. Bagi wajib pajak yang tidak menyampaikan laporan sesuai ketentuan, tidak dapat memanfaatkan insentif. Oleh karenanya, wajib pajak yang ingin memanfaatkan insentif ini harus menjalankan persyaratan ini.

Keuntungan lain, bagi wajib pajak yang belum mengajukan surat keterangan, maka laporan tersebut dapat diberlakukan sebagai permohonan surat keterangan sepanjang memenuhi persyaratan dalam PMK 99/PMK.03/2018. Dalam aturan tersebut disebutkan salah satu persyaratannya adalah telah menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak terakhir yang telah menjadi kewajibannya sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Pengecualian persyaratan ini adalah wajib pajak yang baru terdaftar atau wajib pajak yang tidak memiliki kewajiban penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak terakhir.

Tempat Pelaporan

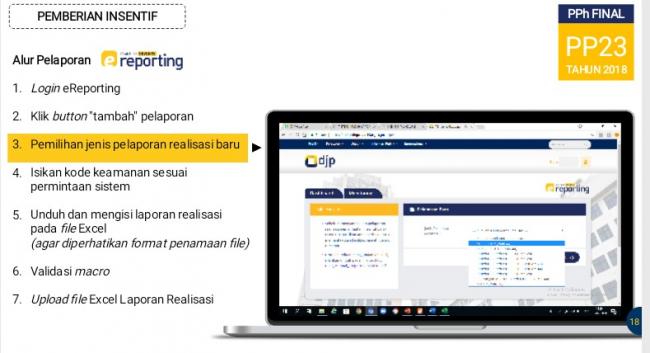

Seperti telah dijelaskan sebelumnya, agar PPh Final tersebut memenuhi persyaratan untuk ditanggung pemerintah, maka harus melakukan pelaporan realisasi sesuai ketentuan. Pelaporan tersebut berupa laporan realisasi PPh Final Ditanggung Pemerintah melalui saluran tertentu melalui laman www.pajak.go.id. Saluran tertentu yang dimaksud adalah eReporting.

Pada saluran tersebut, wajib pajak dapat mengunduh dan mengisi laporan realisasi dengan bentuk excel. Setelah memberi nama sesuai format yang ditentukan dan melakukan validasi macro, maka fail excel tersebut dapat diunggah.

Laporan realisasi PPh Final Ditanggung Pemerintah tersebut meliputi PPh terutang atas penghasilan yang diterima/diperoleh wajib pajak termasuk dari transaksi dengan pemotong/pemungut. Laporan disampaikan paling lambat tanggal dua puluh bulan berikutnya. Pembetulan atas laporan tersebut dapat dilakukan paling lambat akhir bulan berikutnya setelah batas waktu pelaporan realisasi. Karena pentingnya pelaporan ini, wajib pajak harus melakukannya untuk mendapatkan fasilitas.

Kesimpulan

Pemerintah telah memberikan fasilitas di masa pandemi Covid-19, salah satunya perpanjangan fasilitas PPh Final ditanggung Pemerintah untuk UMKM yang memenuhi persyaratan sesuai PP 23 tahun 2018. Namun perlu diingat, ada kewajiban yang melekat untuk dapat memanfaatkan fasilitas ini, yaitu kewajiban pelaporan realisasi sebagaimana telah dijelaskan di atas.

Hal ini penting diketahui agar tidak terjadi kesalahpahaman wajib pajak terhadap fiskus. Bila Wajib Pajak UMKM tidak menjalankan persyaratan dimaksud, maka tentu saja kewajiban penyetoran pajak 0,5% dari peredaran bruto tetap harus dilakukan. Salah satu tugas fiskus adalah mengimbau wajib pajak untuk menjalankan kewajiban perpajakannya sesuai ketentuan.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi penulis bekerja.

- 908 kali dilihat