Ada Model Heckman Dalam Analisis Potensi Pajak

Oleh: I Gede Suryantara, pegawai Direktorat Jenderal Pajak

James Joseph Heckman lahir pada tanggal 19 April 1944. Ia adalah seorang ekonom dari Amerika dan pernah mendapatkan hadiah Nobel. Heckman pernah menjabat sebagai Henry Schultz Distinguished Service Professor di bidang ekonomi di Universitas Chicago. Heckman juga menjadi seorang profesor di Harris School of Public Policy, Direktur Pusat Ekonomi Pembangunan Manusia (CEHD) dan Ko-Direktur Kelompok Kerja Global Sumber Daya Manusia dan Peluang Ekonomi (HCEO). Selain itu, Heckman juga seorang profesor hukum di Fakultas Hukum, peneliti senior di American Bar Foundation, dan mitra peneliti di National Bureau of Economic Research.

Heckman menerima berbagai penghargaan. Dia memperoleh Medali John Bates Clark pada tahun 1983. Dia juga menyabet hadiah Nobel Memorial dalam Ilmu Ekonomi pada tahun 2000, yang dia raih bersama Daniel McFadden. Dia dikenal terutama karena karya perintisnya di bidang ekonometrik dan mikroekonomi. Heckman terkenal atas kontribusinya terhadap bias seleksi dan seleksi mandiri dalam analisis kuantitatif dalam ilmu sosial, khususnya koreksi Heckman. Karya-karya Heckman terkenal karena penelitian empirisnya di bidang ekonomi tenaga kerja dan efektivitas program pendidikan anak usia dini.

Model Heckman

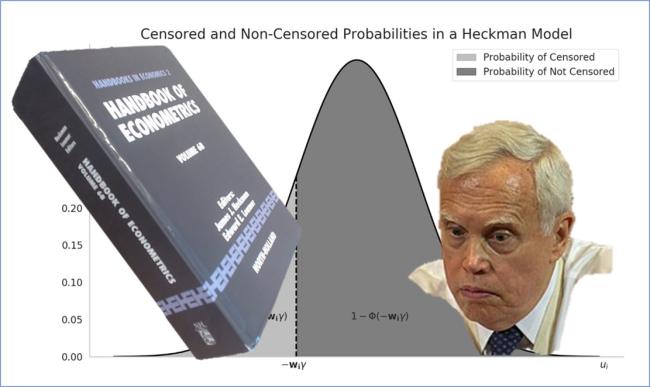

Model Heckman adalah metode statistik yang digunakan untuk mengatasi bias seleksi dalam analisis data ekonomi. Model ini pertama kali diperkenalkan oleh James Joseph Heckman pada tahun 1979 sebagai solusi untuk masalah seleksi dalam model regresi. Model Heckman memungkinkan untuk memperbaiki estimasi parameter regresi ketika hanya memiliki data pada sub-populasi tertentu, sedangkan data dari sub-populasi lainnya tidak diamati. Kondisi ini dapat memengaruhi hasil analisis regresi.

Pada umumnya, model Heckman menggunakan prosedur dua tahap atau dua langkah. Model Heckman mengasumsikan adanya dua persamaan yang terkait, yaitu persamaan regresi utama (outcome equation) dan persamaan seleksi (selection equation). Secara garis besar model Heckman digambarkan melalui tahap pertama memperkirakan kemungkinan suatu kasus akan dimasukkan ke dalam sampel, yaitu yang dipilih untuk audit atau penelitian. Langkah kedua memodelkan hasil audit atau penelitian, yaitu faktor-faktor penentu hasil dengan menggunakan variabel penjelas dan regressor yang mengontrol bias seleksi. Regressor ini dihitung berdasarkan parameter yang diperkirakan pada langkah pertama.

Penggalian Potensi Pajak

Potensi pajak merupakan potensi penerimaan pajak yang ditimbul karena adanya indikasi selisih pajak yang seharusnya dipenuhi oleh wajib pajak atau dengan kata lain ada kesenjangan pajak dibandingkan dengan pajak yang sudah dipenuhi. Kesenjangan pajak atau dikenal dengan istilah tax gap merupakan suatu kondisi di mana terdapat adanya perbedaan terkait pajak yang seharusnya dipenuhi oleh wajib pajak pada kurun waktu tertentu ke negara dengan jumlah pajak yang sudah dipenuhi.

Penggalian potensi tentunya mempertimbangkan beberapa komponen yang menimbulkan tax gap. Beberapa komponen tersebut antara lain wajib pajak yang belum atau tidak lapor Surat Pemberitahuan Tahunan (SPT), wajib pajak yang belum atau tidak melaporkan pajak yang terutang dan dibayar, dan wajib pajak yang kurang atau tidak melakukan pembayaran. Selain laporan perpajakan dari wajib pajak, data lawan transaksi dan data pihak ketiga, dapat menjadi bahan masukan dalam tax gap.

Begitu banyak data yang harus dianalisis dan dicermati, tentu memerlukan waktu dan tenaga yang cukup besar. Penggunaan suatu metode tertentu setidaknya dapat meningkatkan efektivitas dan efisiensi dalam mengolah dan menganalisis data wajib pajak yang sangat banyak. Model Heckman kiranya menjadi salah satu pilihan yang dapat membantu mengoptimalkan analisis untuk menghitung tax gap dari setiap wajib pajak.

Model Heckman dapat diterapkan dalam mengestimasi potensi penerimaan pajak dengan memperhitungkan bias pemilihan dalam data pendapatan atau deklarasi pajak. Bias pemilihan dapat terjadi ketika hanya sebagian dari populasi yang melakukan deklarasi pajak, sementara yang lainnya tidak. Penerapan analisis Heckman dapat membantu memperbaiki bias ini dan memberikan estimasi yang lebih akurat mengenai penggalian potensi pajak.

Tolok ukur atau benchmark dari suatu kelompok industri tertentu juga menjadi masukan yang tidak kalah pentingnya. Hal ini berdasarkan asumsi bahwa wajib pajak yang memiliki karakteristik sama akan mempunyai kecenderungan untuk memiliki perilaku bisnis yang sama. Pembandingan ini digunakan untuk mengetahui atau mendeteksi wajib pajak yang memiliki risiko ketidakpatuhan. Data yang diperoleh tentu menjadi bahan baku meningkatkan akurasi model yang digunakan.

Ke depan, pemanfaatan berbagai model statistik bahkan kecerdasan buatan yang yang dikhususkan untuk memecahkan masalah kognitif yang umumnya terkait dengan kecerdasan manusia, seperti pembelajaran, penciptaan, dan pengenalan pola kasus, tentu akan semakin memudahkan dalam penggalian potensi pajak. Tidak menutup kemungkinan, dengan perkembangan zaman, pilihan alat analisis juga akan semakin beragam sehingga optimalisasi penggalian potensi pajak juga semakin mudah dan akurat.

*) Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 1684 kali dilihat