Itemized Deduction Pengganti PTKP

Oleh: Muhammad Rifqi Saifudin, pegawai Direktorat Jenderal Pajak

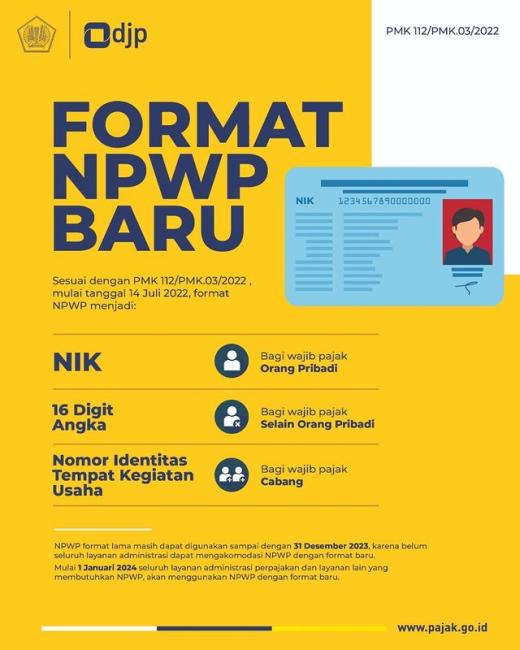

Direktorat Jenderal Pajak (DJP) meresmikan penggunaan Nomor Induk Kependudukan (NIK) sebagai Nomor Pokok Wajib Pajak (NPWP) secara simbolis saat perayaan hari pajak 2022 dan melalui terbitnya Peraturan Menteri Keuangan (PMK) Nomor 112/PMK.03/2022 tentang Nomor Pokok Wajib Pajak bagi Wajib Pajak Orang Pribadi, Wajib Pajak Badan, dan Wajib Pajak Instansi Pemerintah. PMK ini juga mengatur mengenai NPWP bagi Wajib Pajak Badan dan Instansi Pemerintah.

Hadirnya NIK menjadi NPWP berarti semua Warga Negara Indonesia (WNI) akan menjadi wajib pajak. Wajib Pajak Orang Pribadi (WPOP) ke depannya tidak perlu lagi membuat nomor baru untuk urusan perpajakan dan administrasi lainnya yang memerlukan NPWP.

PTKP bagi Semua Warga Negara

WPOP yang memiliki penghasilan akan dikenakan Pajak Penghasilan (PPh). Dalam penghitungan PPh, peraturan perpajakan Indonesia menerapkan Penghasilan Tidak Kena Pajak (PTKP) sebagai pengurang penghasilan neto sebelum menjadi penghasilan kena pajak.

PTKP per tahun menurut Pasal 7 Undang-Undang PPh (UU PPh) diberikan paling sedikit sebesar:

- Rp54.000.000,00 untuk diri WPOP;

- Rp4.500.000,00 tambahan untuk wajib pajak yang kawin;

- Rp54.000.000,00 tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami; dan

- Rp4.500.000,00 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak tiga orang untuk setiap keluarga.

Ini artinya walaupun NIK sudah menjadi NPWP, apabila penghasilan setahun seseorang kurang dari Rp54 juta, pajak yang dipotong adalah Rp0 alias tidak ada. Apabila wajib pajak kawin dan/atau punya tanggungan sesuai aturan UU PPh, PTKP bertambah sehingga makin besar penghasilan yang tidak dikenai pajak.

Namun, PTKP jumlahnya sama bagi seluruh WPOP, hanya berbeda tergantung status. Padahal, pengeluaran tiap individu berbeda-beda. Upah Minimum Regional (UMR) baik Upah Minimum Provinsi (UMP) maupun Upah Minimum Kabupaten (UMK) saja berbeda-beda. Ini karena tiap daerah memiliki biaya hidup yang berbeda.

Penyamarataan pengurang pajak bagi seluruh WPOP membuat basis data perpajakan Indonesia mengenai penghasilan kurang komprehensif. DJP hanya bisa melihat penghasilan tiap individu tanpa tahu biaya hidup yang dikeluarkan. Padahal, biaya hidup adalah unsur penting yang memengaruhi jumlah PTKP yang ditetapkan.

Standard Deduction vs Itemized Deduction

PTKP yang jumlahnya sama bagi tiap wajib pajak ini dinamakan sebagai standard deduction. Artinya tiap individu diberikan pengurangan yang standar atau sama. Selain standard deduction, ada negara yang menerapkan itemized deduction sebagai unsur pengurang untuk menghasilkan penghasilan kena pajak.

Berbeda dengan standard deduction – di Indonesia bernama PTKP – yang menyamakan jumlah pengurang bagi tiap individu, itemized deduction membuat pengurang pajak tiap orang akan berbeda-beda. PTKP akan bertambah apabila ada perubahan status sedangkan itemized deduction kemungkinan setiap tahun berbeda-beda sekalipun wajib pajak tidak mengalami perubahan status atau penghasilan.

Internal Revenue Service (IRS) – lembaga federal Amerika Serikat yang mengurusi pajak – adalah salah satu yang menerapkan itemized deduction. Beberapa item yang dapat dikurangi berdasarkan Form 1040 dari IRS adalah Medical and Dental Expenses, Taxes You Paid, Interest You Paid, Gifts to Charity, dan Casualty and Theft Losses. Indonesia mungkin bisa menerapkan beberapa item yang sama seperti biaya Kredit Perumahan Rakyat (KPR), Zakat, atau Pajak Daerah.

Itemized deduction tidak menjamin pajak yang dibayar akan lebih kecil dibandingkan standard deduction, namun dengan menerapkan kebijakan ini DJP akan punya data yang lebih komprehensif mengenai pengeluaran wajib pajak. Data ini berguna untuk melihat tingkat konsumsi masyarakat. Di sisi lain, wajib pajak juga pasti akan lebih “bersemangat” melaporkan pengeluarannya karena ada pajak yang bisa dikurangkan.

Penerapan itemized deduction akan menambah data yang harus dimasukkan wajib pajak, ini menjadi tantangan bagi masyarakat yang tidak mencatat pengeluaran dengan baik. Di sisi lain, kebijakan ini bisa menjadi jalan bagi pemerintah untuk mengajak masyarakat lebih rapi dalam pencatatan keuangan pribadi. DJP sudah menyediakan aplikasi M-Pajak yang memberikan kemudahan bagi UMKM untuk melakukan pencatatan. Ke depannya, DJP bisa membuat inovasi serupa untuk mengakomodasi itemized deduction bagi WPOP.

Komitmen dan Riset

Perubahan jenis pengurangan ini adalah perubahan yang cukup besar. Hitungan pajak yang biasanya mudah didapatkan dengan mengurangkan PTKP akan menjadi lebih rumit ketika memakai itemized deduction. Ini karena tidak bisa menggunakan hitungan yang sama di tiap individu. Namun, kelebihan-kelebihan yang bisa didapatkan dari kebijakan ini bisa dipertimbangkan.

Sekarang DJP sudah menggunakan NIK sebagai NPWP, ini membuat basis data wajib pajak akan semakin besar. Setelah proses migrasi NIK menjadi NPWP sepenuhnya selesai, itemized deduction bisa dijadikan salah satu riset untuk penggunaannya di Indonesia.

Semoga ke depannya standard deduction dan itemized deduction bisa digunakan beriringan di Indonesia. Wajib pajak dapat memilih ingin menggunakan kebijakan yang mana sesuai dengan kebutuhan masing-masing. Data yang dimiliki DJP pun akan menjadi semakin kaya. Wajib pajak juga mendapatkan kemudahan dalam mengatur pajak yang ingin dibayar sehingga diharapkan kepatuhan pajak meningkat.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 437 views