Bounded Rationality: Sebuah Paradoks Dalam Kepatuhan Perpajakan

Oleh: Muhammad Mustakim, pegawai Direktorat Jenderal Pajak

Menjadi pegawai di kantor pelayanan pajak yang terletak di bumi Cenderawasih menjadi sebuah tantangan tersendiri. Keterbatasan infrastruktur, jaringan internet, keamanan, dan faktor lainnya menyebabkan komunikasi dan interaksi dengan masyarakat dan wajib pajak tidak mudah untuk dilakukan.

Hal itu berlaku pula untuk edukasi dan penyuluhan perpajakan yang karena keterbatasan tersebut tidak dapat menjangkau seluruh lapisan masyarakat utamanya yang berada di daerah remote dan daerah konflik.

Keterbatasan atas informasi khususnya terkait pajak menyebabkan masih banyak masyarakat yang tidak mengenal pajak. Bahkan jamak terjadi ketika masyarakat dan wajib pajak tidak bisa membedakan antara pajak daerah dan pajak pusat sehingga banyak yang berkonsultasi terkait pajak daerah ke kantor pelayanan pajak.

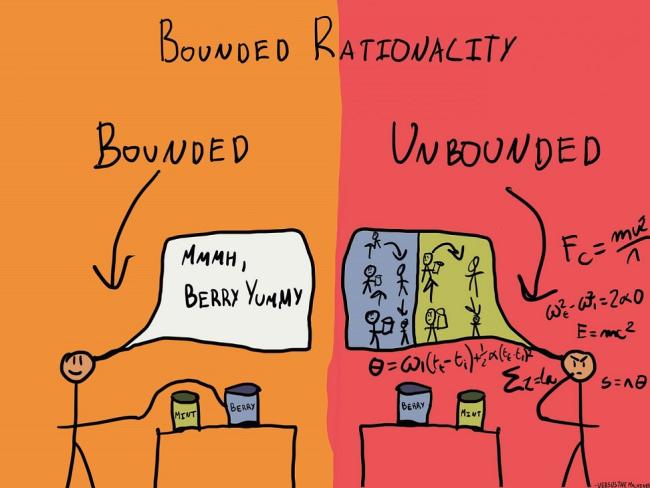

Kombinasi dari segala keterbatasan ini mengakibatkan umumnya pengambilan keputusan mereka cenderung berdasarkan atas pendapat, asumsi, dan pengalaman pribadi tanpa mempertimbangkan banyaknya informasi yang belum diketahuinya. Dalam ilmu ekonomi, keadaan ini disebut bounded rationality.

Teori bounded rationality dipelopori oleh Herbert Alexander Simon (1916-2001) yang menyatakan bahwa seseorang mengalami rasionalitas terbatas karena keterbatasan dalam kemampuan mereka untuk mengambil, menyimpan, dan memproses informasi.

Mereka hanya memiliki sedikit informasi tertentu dan sering kali mengabaikan orang lain dan "cukup puas” atau "puas" mencari solusi terhadap masalah-masalah yang mereka hadapi, sebagian berdasarkan pengalaman masa lalu mereka.

Hal ini tentu berbeda dengan teori umum dalam ilmu ekonomi bahwa pada dasarnya manusia itu adalah mahluk yang rasional. Ini karena dalam kehidupan manusia tidak bisa dipisahkan dari prinsip dasar ekonomi yaitu hasil maksimal dengan pengorbanan minimal. Menurut teori umum ekonomi tersebut, manusia adalah makhluk yang selalu akan menghitung dan menemukan titik optimal sebagai jawaban dari permasalahan yang dihadapinya.

Dengan perkembangan teknologi informasi yang semakin maju, maka dapat dikatakan hampir seluruh informasi dapat dicari dengan mudah. Dengan demikian, akan semakin mempermudah manusia dalam pengambian keputusannya.

Namun perlu dipahami bahwa manusia dalam mengambil keputusan juga memiliki tahapan seperti mata rantai yang saling berkaitan antara proses mental dan psikologis dengan informasi yang dimilikinya.

Meskipun memiliki akses informasi belum tentu dapat menjadi penunjang dalam pengambilan keputusan karena ketidaksinambungan dalam mata rantai tersebut. Apalagi jika kondisi tidak ideal di saat keterbatasan sebagaimana dimaksud pada penjelasan awal umum dijumpai di bumi Cenderawasih.

Sebagai contoh, dalam beberapa kesempatan melakukan penyuluhan perpajakan, banyak dari masyarakat dan wajib pajak yang tidak mengetahui adanya kewajiban pelaporan SPT Tahunan. Meskipun banyak dari mereka yang telah memiliki NPWP, namun banyak yang tidak mengetahui konsekuensi dari memiliki NPWP tersebut.

Mereka "terpaksa" memiliki NPWP karena menjadi syarat di berbagai tempat, misalnya untuk melamar kerja, mengajukan kredit di bank, atau kontrak pengadaan barang/jasa di instansi pemerintah. Satu lagi, beberapa waktu lalu, adanya kewajiban memiliki NPWP bagi mereka yang ingin menjadi relawan Pekan Olahraga Nasional (PON) Papua meskipun mayoritas dari mereka adalah pelajar, mahasiswa, atau ibu rumah tangga.

Dapat dikatakan bahwa mayoritas dari mereka termasuk dalam golongan wajib pajak yang karena ketidaktahuannya menyebabkan ketidakpatuhan terhadap kewajiban perpajakan mereka.

Bila menggunakan matriks kepatuhan pajak dengan dimensi perilaku (behavior) dan kesengajaan (intention), maka ada empat jenis wajib pajak yaitu tidak sengaja tidak patuh, tidak sengaja patuh, sengaja patuh, dan sengaja tidak patuh.

Kondisi ini hampir sama dengan yang ada dalam risk management framework Australian Tax Office (ATO). Masyarakat perpajakan dikelompokkan berdasarkan ciri/ karakteristiknya yang terdiri dari willing to do the right thing; try to, but don’t always succeed; don’t want to comply; dan have decided not to comply.

Kedua pengelompokan tersebut mempunyai kesamaan dalam strategi pendekatan yaitu adanya kelompok yang dapat menggunakan pendekatan pembinaan dan pelayanan serta kelompok yang menggunakan pendekatan pengawasan dan penegakan hukum.

Dua poin pertama pada kedua pengelompokan tersebut termasuk dalam kelompok yang dapat menggunakan pendekatan pembinaan dan pelayanan. Sedangkan poin tiga pada risk management framework ATO dan poin empat pada kedua pengelompokan lebih menitikberatkan pada pendekatan pengawasan dan penegakan hukum.

Edukasi dan penyuluhan adalah salah satu strategi dalam meningkatkan kepatuhan perpajakan bagi kelompok dengan pendekatan pembinaan dan pelayanan. OECD (2015) menyatakan bahwa terdapat hubungan erat antara persepsi masyarakat tentang kewajiban perpajakan dan kepercayaan terhadap negara.

Salah satu cara yang dapat digunakan untuk menumbuhkan kepercayaan tersebut adalah dengan melakukan edukasi kepada masyarakat. Tanggung Jawab DJP dalam melakukan edukasi perpajakan dilakukan dengan menjalankan fungsi pembinaan yang diwujudkan melalui penyuluhan pajak.

Menurut Penjelasan Umum dalam Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa pemerintah dalam hal ini aparat perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan, penelitian dan pengawasan terhadap pelaksanaan kewajiban perpajakan wajib pajak berdasarkan ketentuan yang digariskan dalam peraturan perundang-undangan perpajakan.

Pembinaan, penelitian, dan pengawasan ini tentu tidak akan mudah untuk dilakukan karena dibutuhkan kerja keras, koordinasi yang intensif, strategi yang tepat dalam penyampaian informasi, serta tantangan dan hambatan lainnya termasuk kondisi sosial masyarakat yang dibayangi oleh fenomena bounded rationality yang merupakan sebuah paradoks dalam upaya meningkatkan kepatuhan perpajakan.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja

- 1875 views