Kantor Wilayah Direktorat Jenderal Pajak Sulawesi Utara, Sulawesi Tengah, Gorontalo dan Maluku Utara (Kanwil DJP Suluttenggomalut) menyelenggarakan edukasi dan penyuluhan aplikasi e-Bupot Unifikasi dan e-Bupot Pajak Penghasilan (PPh) 21/26 (Rabu, 1/9). Kegiatan dilaksanakan secara daring melalui Aplikasi Zoom Cloud Meeting kepada Kepala dan Bendahara Satuan Kerja di Lingkungan Kementerian Keuangan di wilayah Sulawesi Utara dan sekitarnya di Manado.

Kegiatan dibuka oleh Kepala Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat Kanwil DJP Suluttenggomalut Joga Saksono. Ia menyampaikan bahwa implementasi nasional aplikasi e-Bupot Unifikasi Instansi Pemerintah dan e-Bupot 21/26 Instansi Pemerintah efektif berlaku mulai masa pajak September 2021.

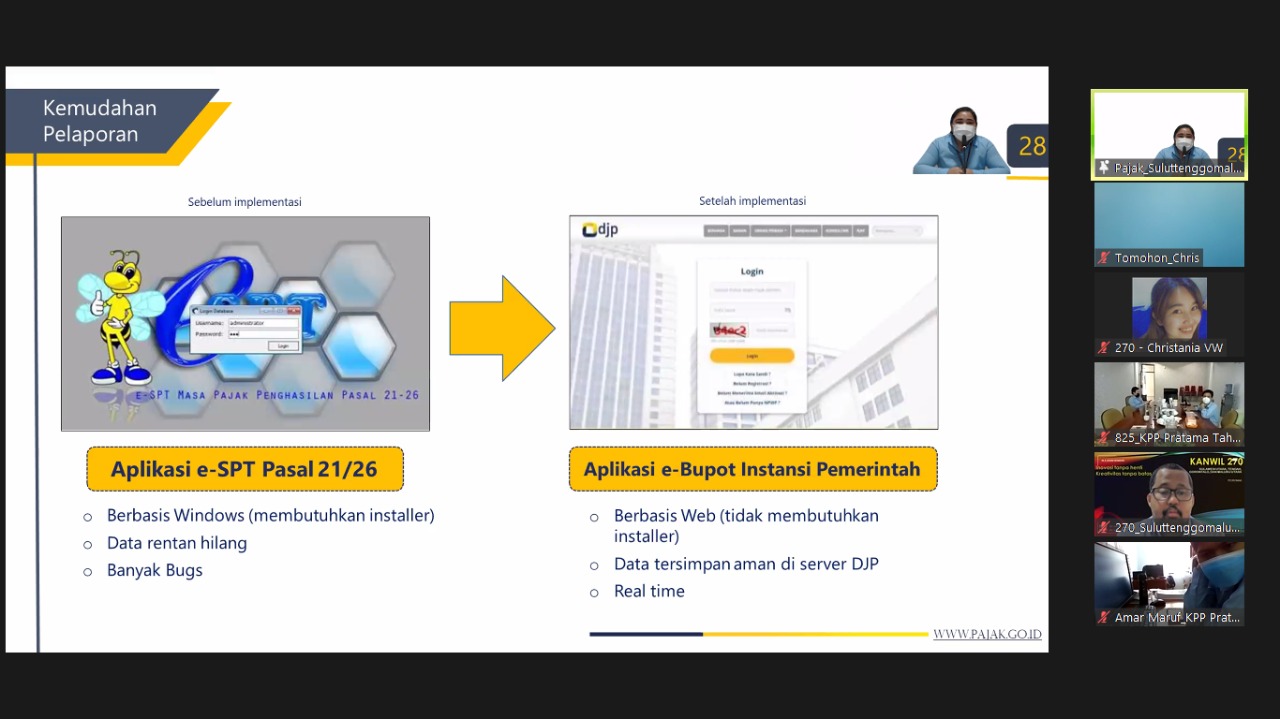

“Aplikasi e-Bupot adalah aplikasi resmi yang dirancang dan disediakan oleh DJP untuk membuat bukti pemotongan dan pelaporan pajak, seperti Surat Pemberitahuan (SPT) Masa PPh Pasal 23/26 dalam bentuk dokumen elektronik. Hadirnya aplikasi bukti pemotongan elektronik ini memudahkan proses perpajakan. Kehadiran SPT Masa Unifikasi diharapkan dapat mengurangi beban administrasi Wajib Pajak dalam penyampaian SPT dan meminimalisir timbulnya kekeliruan pengisian yang akan merugikan Wajib Pajak itu sendiri,” jelas Joga.

Selanjutnya, Paparan materi dari Fungsional Penyuluh Pajak Kanwil DJP Suluttenggomalut Dasa Midharma Putera. Ia menjelaskan bahwa SPT Masa PPh Unifikasi adalah SPT Masa yang digunakan oleh pemotong/pemungut PPh untuk melaporkan kewajiban pemotongan dan/atau pemungutan PPh, penyetoran atas pemotongan dan/atau pemungutan PPh, dan/atau penyetoran sendiri atas beberapa jenis PPh dalam satu masa Pajak. Sistem pemotongan/pemungutan pajak dengan aplikasi e-Bupot Unifikasi telah diatur dalam Peraturan Direktur Jenderal Pajak nomor PER-23/PJ/2020 yang merupakan dasar hukum baru dalam pembuatan bukti pemotongan/pemungutan unifikasi dan penyampaian SPT Masa PPh Unifikasi.

Dasa menambahkan, tujuan aplikasi e-Bupot Instansi Pemerintah adalah untuk memberikan kemudahan dan pelayanan dalam pembuatan dan pelaporan SPT Masa PPh Pasal 21/26, memberikan kepastian hukum terkait status dan keandalan bukti potong, meningkatkan kepatuhan pembuatan bukti potong dan penyampaian SPT, meningkatkan akurasi dan validasi Instansi Pemerintah Pemotong.

- 28 views