Adilkah Jika Jasa Kesehatan VVIP Bebas PPN?

Oleh: Edi Purwanto, pegawai Direktorat Jenderal Pajak

Diskursus tentang pengenaan PPN atas jasa kesehatan menjadi isu panas, seiring usulan pemerintah terkait amandemen UU KUP. Tidak kalah dengan isu PPN atas sembako. Obrolan di media sosial pun ramai, bahkan ada yang memparodikan terkait jasa bidan, jasa paranormal, dan jasa lainnya.

Jasa kesehatan kelas Very Very Important Person (VVIP) dan mewah adalah fakta, bukan hoax. Apabila kita jalan ke rumah sakit, kita akan menemukan kelas perawatan. Ada kelas III, II, I, VIP, dan VVIP. Kelas VVIP, cenderung kelas perawatan yang dilengkapi dengan aneka fasilitas. Ruangan ekslusif, satu ruang satu pasien, satu kamar tidur pasien, termasuk fasilitas untuk penunggu pasien dan aneka fasilitas mewah lainnya. Artinya, jasa kesehatan untuk kelas VVIP tidak murni jasa kesehatan, melainkan ada unsur fasilitas lainnya. Dengan demikian, wajar jika harganya lebih mahal.

Bagaimana perbandingan harga dan fasilitas VVIP dan kelas terendah untuk Rawat Inap ? Berdasarkan informasi dari website Alodokter.com, di suatu rumah sakit di Jabodetabek, kelas rawat inap tertinggi adalah Suite (dalam hal ini saya menyebutnya VVIP) dan terendah adalah kelas III.Tarif rawat inap tertinggi mencapai sepuluh kali lipat bahkan lebih dari tarif terendah.

Sebagai contoh, tarif kamar rawat inap untuk Suite mulai dari Rp2.730.000/hari. Ada pun fasilitas yang diberikan meliputi satu tempat tidur pasien dan satu tempat tidur penunggu, TV 42 inci, DVD, AC, nakas dan meja, lemari es, microwave, dispenser, telepon, satu set sofa, lemari besar, kamar mandi (air panas dan dingin), surat kabar harian, dan paket buah dan minuman serta makanan untuk satu orang penunggu.

Sedangkan kelas terendah atau kelas III pada rumah sakit yang sama, harganya mulai dari Rp220.000/hari, dengan fasilitas tiga-empat tempat tidur per kamar, TV 21 inci, AC, nakas dan meja, kamar mandi (air panas dan ingin). Di kelas III ini tidak terdapat aneka fasilitas berupa kamar penunggu, dispenser, telepon, sofa, surat kabar, paket buah dan minuman, juga tidak ada makanan untuk penunggu.

Pertanyaan berikutnya adalah siapa yang menikmati fasilitas kesehatan VVIP ini? Jawabannya, mereka bukanlah masyarakat umum, melainkan kelompok masyarakat yang kaya, yang mampu membayar tarif lebih mahal, atau mereka yang bermaksud menikmati fasilitas lebih dari fasilitas umum yang tersedia di rumah sakit. Mereka yang tidak pada pemenuhan kebutuhan dharuriyah (dasar) yakni selamatnya jiwa, melainkan menghendaki terpenuhinya kebutuhan tahsiniyah (tersier) dalam pemeliharaan kesehatan.

Hal yang menjadi penting untuk kita perhatikan adalah, karena jasa kesehatan medis selama ini secara umum diatur di Pasal 4A ayat (3) UU PPN, sebagai jasa yang dikecualikan dari pengenaan PPN atau disebut bukan Jasa Kena Pajak (JKP), maka jasa perawatan kelas VVIP tidak dikenakan PPN.

Pada ketentuan Pasal 4A ayat (3) UU PPN tersebut tidak dirinci kelas jasanya, seperti kelas III, II, I VIP, atau VVIP. Perincian hanya pada jenis jasa kesehatan, seperti jasa dokter umum, dokter gigi, dan sebagainya. Keumuman jasa kesehatan, dan perincian yang hanya berdasarkan jenis jasa, bukan jenis kelas perawatan inilah yang dirasa tidak adil. Hal ini berakibat, berapa pun tarif jasa kesehatan tersebut, karena bukan JKP maka mendapatkan fasilitas tidak dikenakan PPN.

Ada pun masyarakat umum memerlukan jasa kesehatan yang standar, barangkali antara kelas III sampai I. Fasilitas kesehatan standar untuk memenuhi aspek kemanusiaan beradab. Dalam perspektif maqashid syariah khususnya dimensi hifdzun nafs (memelihara jiwa), itu adalah unsur kebutuhan dharuriah (primer) atau hajiyah (sekunder). Senada dengan itu, perspektif Human Development menurut UNDP, dimensi kesehatan yang dimaksud adalah harapan hidup (life expenctancy).

Demikian juga dalam perspektif Millenium Development Goals (MDGs), fokus kesehatan ditujukan pada angka kematian anak, kesehatan ibu dan HIV/AIDS serta penyakit menular lainnya. Dengan demikian, jasa kesehatan yang menjadi kebutuhan masyarakat umum merupakan kesehatan standar, yakni jasa kesehatan primer (dharuriyah) atau maksimal sekunder (hajiyah), bukan tersier (tahsiniyah).

Pertanyaan selanjutnya, apabila dikenakan PPN, bagaimana kriteria jasa kesehatan yang akan dipajaki? Menurut penjelasan dari Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat, Direktorat Jenderal Pajak (DJP), jasa kesehatan untuk kalangan berpengahasilan rendah, yang dibayar melalui BPJS Kesehatan tidak dikenakan PPN. Hal ini ditujukan untuk melindungi masyarakat berpenghasilan rendah. Adapun jasa kesehatan selain kebutuhan dasar kesehatan seperti estetik, yang dibayar tidak melalui BPJS, dikenai PPN dengan tarif final yang lebih rendah dari tarif umum, yang akan diatur dalam PMK.

Selama Ini Fasilitas Bebas PPN, Salah Sasaran ?

Tidak termasuknya jasa kesehatan medis sebagai JKP dapat dipahami bahwa selama ini jasa kesehatan mendapatkan faslitias pembebasan PPN 10%. Pertanyaan yang muncul, siapa yang paling banyak menikmati fasilitas pembebasan PPN tersebut?

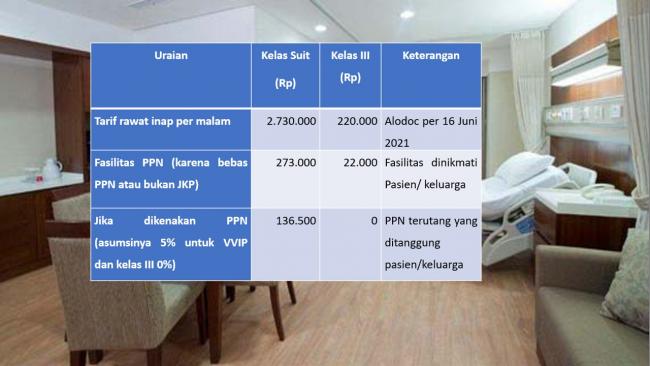

Uraian

Kelas Suit (Rp)

Kelas III (Rp)

Keterangan

Tarif rawat inap per malam

2.730.000

220.000

Per 16 Juni 2021 (alodokter.com)

Fasilitas PPN (karena bebas PPN)

273.000

22.000

Jasa kesehatan medis tidak

Jika dikenakan PPN (asumsinya 5% untuk VVIP dan kelas III 0%)

136.500

0

Konsumen kelas VVIP terutang PPN

Tabel di atas, merupakan gambaran perbandingan faslilitas PPN selama ini, antara kelas perawatan VVIP (termahal) dan Kelas III (termurah). Penulis yakin, akan semakin jauh perbedaannya, jika yang termurah memakai tarif RSUD.

Berdasarkan perhitungan tersebut, maka tampak bahwa selama ini, konsumen Kelas VVIP memperoleh fasilitas pembebasan PPN sebesar Rp273.000,00. Ada pun untuk kelas III, konsumen mendapatkan fasilitas pembebasan PPN sebesar Rp22.000,00. Dengan demikian, fasilitas pembebasan PPN selama ini sebagian besar dinikmati oleh mereka yang kaya, yakni sebesar Rp273.000,00 sedangkan masyarakat umum tidak mencapai sepersepuluhnya, hanya sebesar Rp22.000,00.

Apabila gagasan pengenaan PPN atas jasa kesehatan, misalnya diberi tarif 5% untuk jasa kesehatan kelas II ke atas, maka untuk Kelas VVIP konsumen akan menanggung PPN-nya sebesar Rp136.000,00. Untuk masyarakat umum, jika atas pemanfaatan jasa kesehatan kelas III tidak dikenakan PPN, maka tidak ada PPN yang ditanggungnya. Dengan demikian, pengenaan PPN atas jasa kesehatan, akan lebih menguntungkan masyarakat umum dan pemberian fasilitas akan lebih tepat sasaran.

Kesimpulan

Pengenaan PPN atas jasa kesehatan yang bersifat mewah seperti kelas VVIP dan tidak dikenakannya PPN atas jasa kesehatan bagi masyarakat umum yang berpenghasilan rendah merupakan kebijakan yang lebih adil dan tepat. Mereka yang menikmati fasilitas lebih, menanggung PPN lebih besar. Kebijakan PPN menjadi lebih tepat sasaran. Namun demikian, diharapkan tarif yang digunakan dalam pengenaan PPN atas jasa kesehatan adalah tarif yang rendah, agar tidak memberatkan masyarakat.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

- 630 views