Berpenghasilan dari Dua Tempat Kerja? Jangan Lupa Laporkan Keduanya

Oleh: Deksi Maharani, pegawai Direktorat Jenderal Pajak

Salah satu kewajiban seorang wajib pajak adalah melaporkan Surat Pemberitahuan (SPT) sebelum batas waktu setiap tahunnya. Menurut Pasal 3 ayat (3) Undang-Undang Republik Indonesia Nomor 28 Tahun 2007, Perubahan Ketiga atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, batas waktu penyampaian SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi paling lama 3 (tiga) bulan setelah akhir tahun pajak.

Wajib Pajak Orang Pribadi dapat melaporkan dengan menggunakan salah satu dari tiga jenis formulir SPT sesuai dengan kriterianya, yaitu SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770 SS, SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770 S, SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770. SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770 SS digunakan untuk Wajib Pajak Orang Pribadi dengan penghasilan bruto selain dari usaha dan/atau pekerjaan bebas kurang dari Rp60 juta per tahun dari satu pemberi kerja. SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770 S digunakan untuk Wajib Pajak Orang Pribadi dengan penghasilan bruto sama dengan atau lebih dari Rp60 juta dari usaha dan/atau pekerjaan bebas dari satu atau lebih pemberi kerja.

SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770 digunakan untuk Wajib Pajak Orang Pribadi yang memiliki penghasilan dari usaha/pekerjaan bebas. Apabila Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi tidak disampaikan dalam jangka waktu atau batas waktu perpanjangan penyampaian Surat Pemberitahuan, dikenai sanksi administrasi berupa denda sebesar Rp100.000,00 (seratus ribu rupiah).

Setiap wajib pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat wajib pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak. SPT Tahunan dapat disampaikan secara langsung ke KPP tempat wajib pajak terdaftar, melalui pos dengan bukti pengiriman surat, atau secara elektronik melalui laman djponline.

Kemudahan berupa penyampaian secara elektronik baik melalui e-Filing maupun e-Form yang disediakan, sangat bermanfaat dan membantu wajib pajak melaporkan kewajiabannya secara efektif. Wajib pajak tidak perlu datang ke kantor pajak tempat wajib pajak terdaftar dan dapat melaporkan SPT Tahunan dari rumah. Namun, di lapangan banyak ditemukan berbagai kondisi yang menyebabkan wajib pajak bingung bagaimana cara pelaporan SPT Tahunan yang benar. Salah satunya dalam kasus wajib pajak yang berhenti bekerja dan melanjutkan bekerja di tempat lain dalam tahun berjalan. Bagaimanakah pelaporan SPT Tahunan bagi wajib pajak yang bekerja di dua perusahaan berbeda dalam satu tahun?

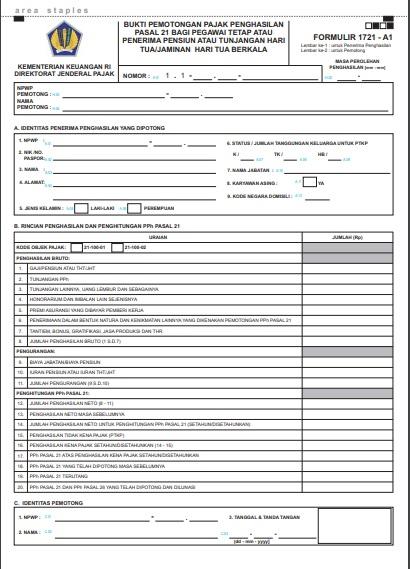

Wajib Pajak Orang Pribadi wajib melaporkan penghasilannya di kedua tempat bekerjanya. Perusahaan lama tempat wajib pajak bekerja wajib menerbitkan bukti potong sebelum wajib pajak pindah ke tempat baru. Sedangkan Perusahaan baru wajib pula menerbitkan bukti potong pada awal tahun berikutnya. Bukti potong yang diterbitkan sesuai dengan periode pegawai bekerja.

Sebagi contoh, Aria bekerja di Perusahaan XY dari bulan Januari 2020 sampai dengan bulan April 2020. Kemudian Aria pindah kerja ke Perusahaaan YZ pada bulan Mei 2020 sampai dengan bulan Desember 2020. Dalam hal ini, Perusahaan XY wajib menerbitkan bukti potong 1721 A1 dan diberikan ke Aria. Bukti potong 1721 A1 yang diberikan adalah periode 01 s.d. 04. Pada awal tahun 2021, Perusahaan YZ wajib menerbitkan bukti potong 1721 A1 dengan periode 05 s.d. 12. Aria wajib melaporkan kedua bukti potong tersebut dalam SPT Tahunan 2020, dengan menggunakan formulir SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770 S (bila penghasilan di atas 60 juta rupiah).

Kedua bukti potong tersebut diinput pada lampiran I Formulir 1770 S bagian C (Daftar Pemotongan/Pemungutan PPh oleh Pihak Lain dan PPh yang Ditanggung Pemerintah). Sedangkan pada penghasilan neto dalam negeri sehubungan dengan pekerjaan diisi akumulasi jumlah penghasilan neto pada setiap bukti potong. PPh yang dipotong/dipungut pihak lain/ditanggung pemerintah dan/atau kredit pajak luar negeri dan/atau terutang di luar negeri juga merupakan jumlah PPh dari kedua bukti potong.

Jika SPT Tahunan berstatus kurang bayar, Aria dapat melakukan pembayaran pajak ke rekening Kas Negara melalui teller Bank/Pos Persepsi, Anjungan Tunai Mandiri (ATM), Internet Banking, Mesin EDC, Mobile Banking, atau sarana lainnya. Sebelum melakukan pembayaran, langkah awal yang dibutuhkan adalah membuat kode billing. Pembuatan kode biling dapat dilakukan di KPP/KP2KP, Kring Pajak (021) 1500200, layanan elektronik DJP, dan Petugas Bank/Pos Persepsi (customer service/teller) tertentu. Atas pembayaran pajak tersebut, Aria menerima Bukti Penerimaan Negara (BPN) sebagai bukti setoran. BPN ini dilampirkan dalam SPT Tahunan.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi penulis bekerja

- 21240 views