Ragam SPT Tahunan PPh Orang Pribadi, Anda yang Mana?

Oleh: I Gusti Ngurah Surya Jelantik, pegawai Direktorat Jenderal Pajak

Dengan berakhirnya Tahun Pajak 2020, menandakan dimulainya kewajiban pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Tahun Pajak 2020. Kewajiban melaporkan SPT merupakan salah satu rangkaian dari sistem self-assesment perpajakan di Indonesia. Sistem ini memberikan kepercayaan penuh kepada wajib pajak untuk mendaftar, menghitung dan memperhitungkan, menyetor, serta melaporkan jumlah pajak terutang secara mandiri.

Melaporkan SPT berarti wajib pajak melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan melalui sarana pelaporan, yaitu SPT. Hal ini tertuang dalam Pasal 3 ayat (1) Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) yang menyebutkan bahwa setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.

Berdasarkan data Ditjen Pajak, realisasi rasio kepatuhan pajak pelaporan SPT Tahunan PPh tahun 2020 sebesar 78%. Jumlah SPT Tahunan PPh 2020 yang diterima sampai akhir Desember tahun lalu sebanyak 14,76 juta SPT. Hal tersebut menandakan kepatuhan pelaporan wajib pajak masih kurang optimal. Dibandingkan jumlah wajib pajak yang ada, angka pelaporan SPT Tahunan tersebut tergolong relatif kecil.

Rendahnya tingkat kepatuhan formal tersebut, khususnya pada Wajib Pajak Orang Pribadi (WP OP) dapat disebabkan oleh beberapa faktor. Salah satu faktor yang menghambat tingkat pelaporan SPT Tahunan adalah kurangnya pengetahuan wajib pajak terkait cara melaporkan SPT Tahunan. Ketidaktahuan itulah yang mempengaruhi motivasi wajib pajak melaksanakan kewajiban pelaporannya. Ditambah lagi kurangnya pengetahuan tentang bagaimana mekanisme perhitungan, penghitungan, dan tarif yang bersifat material, serta pemahaman terhadap aturan perpajakan yang masih rendah.

Terkait penggunaan formulir SPT mana yang digunakan untuk pelaporan masih menjadi salah satu pertanyaan dan kendala bagi sebagian besar Wajib Pajak OP. DJP memang tidak hanya memiliki satu jenis formulir SPT Tahunan PPh OP, melainkan ada tiga. Penggunaan setiap formulir memiliki peruntukan yang berbeda-beda. Oleh karena itu, wajib pajak harus dapat memilih formulir SPT Tahunan yang mana yang sesuai dengan kondisi dan sumber penghasilannya.

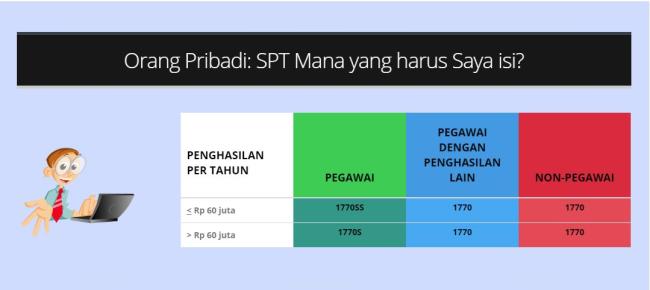

Formulir 1770 SS

Formulir ini memiliki struktur dan bentuk yang paling sederhana karena hanya satu lembar. Formulir ini digunakan oleh wajib pajak yang mempunyai penghasilan selain dari usaha dan/atau pekerjaan bebas dengan penghasilan bruto tidak lebih dari Rp60.000.000,00 dalam satu tahun.

Untuk dapat melaporkan pajaknya, di akhir tahun karyawan harus meminta bukti potong 1721-A1 untuk karyawan swasta dan bukti potong 1721-A2 untuk pegawai negeri sehingga memudahkan untuk mengisi formulir 1770 SS dikarenakan di dalam bukti potong 1721-A1 maupun 1721-A2 sudah tertera penghasilan bruto karyawan tersebut selama satu tahun.

Dalam pengisiannya formulir ini merupakan yang paling sederhana dikarenakan hanya memindahkan data yang sudah ada dalam bukti potong 1721-A1 maupun 1721-A2 ke dalam formulir 1770 SS serta mengisikan daftar harta maupun kewajiban sampai akhir tahun tanpa memerlukan perinciannya.

Formulir 1770 S

Formulir ini memiliki struktur lebih kompleks dibandingkan formulir 1770 SS karena memiliki lampiran yang harus diisi. Formulir ini diperuntukan bagi: (1) Wajib Pajak Orang Pribadi yang memperoleh penghasilan lebih dari satu pemberi kerja atau yang penghasilan brutonya sama dengan atau lebih besar dari 60 juta per tahun, (2) memperoleh penghasilan dalam negeri lainnya (seperti : bunga, royalti, sewa ataupun keuntungan dari penjualan dan/atau pengalihan harta lainnya) atau, (3) memiliki penghasilan yang dikenakan PPh final dan/atau bersifat final seperti bunga deposito, SBI, dan lainnya.

Formulir ini digunakan untuk karyawan yang penghasilan brutonya sama dengan atau lebih besar dari Rp60 juta per tahun. Karyawan yang mengisi formulir 1770S juga diwajibkan untuk meminta bukti potong 1721-A1 maupun 1721-A. Formulir ini juga digunakan oleh OP yang memperoleh penghasilan yang bukan termasuk objek pajak seperti hibah/warisan, bantuan/sumbangan, klaim asuransi kesehatan, beasiswa, dan lain-lain. Bagi wajib pajak yang menggunakan formulir 1770S dalam penyampaian SPT Tahunannya, diwajibkan untuk mengisi lampiran-lampirannya seperti data penghasilan, daftar harta dan/atau kewajiban, bukti potong, dan daftar anggota keluarga.

Formulir 1770

Formulir 1770 ini diperuntukkan bagi: (1) Wajib Pajak Orang Pribadi (WP OP) yang memperoleh penghasilan dari usaha sendiri (misalnya: usaha pertokoan, salon, warung dan lain-lain) atau, (2) dari pekerjaan bebas (misalnya: dokter, notaris, petugas dinas asuransi dan lain-lain) atau, (3) WP OP yang memperoleh penghasilan dari satu atau lebih pemberi kerja, (4) memiliki penghasilan yang dikenakan PPh final dan/atau bersifat final, (5) WP OP yang memiliki penghasilan Dalam Negeri lainnya (seperti: bunga, royalti, sewa, ataupun keuntungan dari penjualan dan/atau pengalihan harta lainnya) atau, (6) WP OP yang dan memperoleh penghasilan di luar negeri.

Jadi formulir mana kah yang akan Anda gunakan untuk melaporkan SPT Tahunan? Semoga dengan memahami ketiga jenis formulir tadi, tidak ada kendala lagi bagi wajib pajak untuk menjalankan kewajiban pelaporan pajaknya. Batas waktu penyampaian SPT Tahunan PPh OP adalah paling lama tiga bulan setelah akhir tahun pajak. Informasi selengkapnya dapat dilihat melalui laman https://www.pajak.go.id/lapor-tahunan.

Jadi, jangan sampai telat ya. Lebih cepat, lebih baik. Lebih awal, lebih nyaman.

- 3117 views