“Kewajiban perpajakan bagi pelaku usaha di bidang perhotelan, meliputi Daftar, Hitung, Bayar, dan Lapor (DHBL). Pelaku usaha harus memahami kewajiban pendaftaran wajib pajak, penghitungan pajak, pembayaran pajak, dan pelaporan Surat Pemberitahuan,” jelas Samsul Arifin, Penyuluh Kantor Wilayah DJP Jawa Timur I (Kanwil DJP Jatim I) saat membuka edukasi perpajakan di Kota Surabaya (Selasa, 15/4).

Tim Penyuluh Kanwil DJP Jatim I hadir dalam Lokakarya Pajak untuk Hotel yang diselenggarakan oleh PT Swiss-Belhotel International Indonesia. Acara yang diselenggarakan di Swiss-Belhotel Surabaya ini diikuti oleh pegawai bagian keuangan hotel di bawah manajemen PT Swiss-Belhotel se-Indonesia.

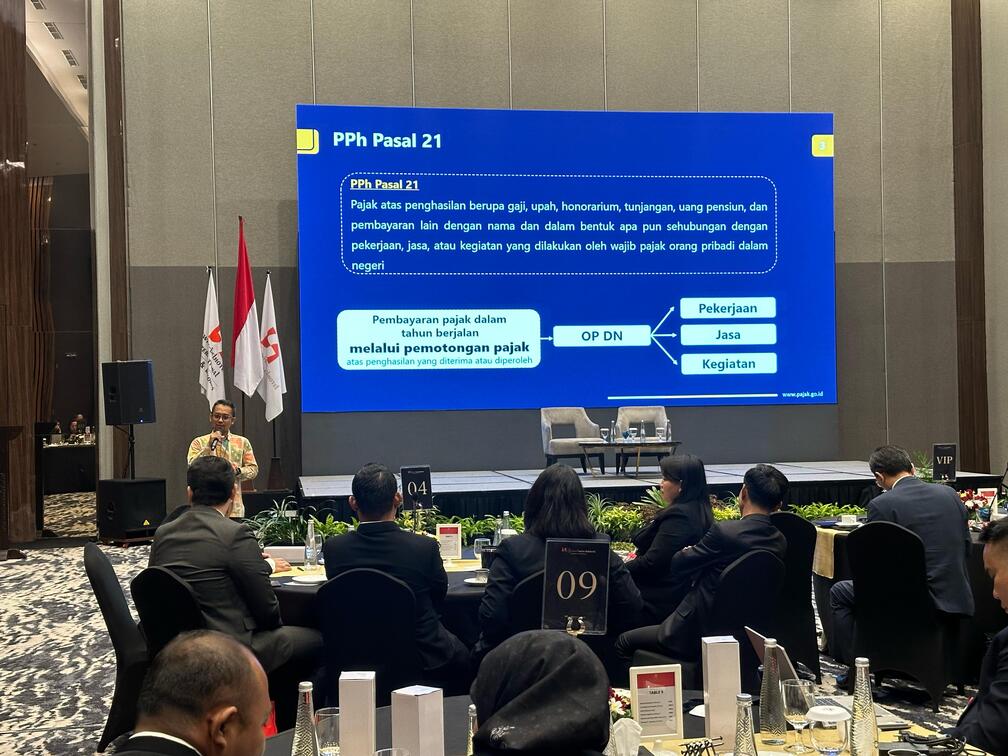

Di hadapan para pelaku usaha perhotelan, tim penyuluh menjelaskan mengenai kewajiban perpajakan usaha perhotelan, di antaranya pemberi kerja wajib melakukan pemotongan Pajak Penghasilan (PPh) Pasal 21 atas pemberian penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi Dalam Negeri. Dalam kaitannya perolehan penghasilan hotel atas sewa kamar merupakan objek PPh Final Pasal 4 ayat (2) yang lebih lanjut aturan ini dijabarkan pada Peraturan Pemerintah (PP) Nomor 34 Tahun 2017 tentang Pajak Penghasilan atas Penghasilan dari Persewaan Tanah dan/atau Bangunan.

Apabila pemilik usaha perhotelan melakukan transaksi pembayaran jasa kepada pihak ketiga dan jasa pembayaran Online Travel Agent (OTA) maka juga dikenakan PPh Pasal 23. Pengenaan PPh Pasal 26 dikenakan apabila ada transaksi pembayaran ke luar negeri, seperti pembayaran OTA luar negeri. Selain pajak pusat, pemilik usaha perhotelan juga harus memahami klasifikasi objek pajak daerah dan objek pajak pusat.

“Dalam menjalankan kegiatan usaha, terkadang ditemui transaksi yang melibatkan transaksi dengan Wajib Pajak Luar Negeri (WPLN) sehingga perlu dipahami juga ketentuan dan alur Penerapan Persetujuan Penghindaran Pajak Berganda (P3B),” lanjut Samsul.

Sebagai upaya mencegah penghindaran pajak berganda secara sah antarnegara, pemerintah menerbitkan PER-25/PJ/2018 mengenai Tata Cara Penerapan Persetujuan Penghindaran Pajak Berganda. Aturan ini menegaskan bahwa WPLN yang dapat memanfaatkan P3B harus memenuhi persyaratan, di antaranya bukan merupakan Subjek Pajak Dalam Negeri (SPDN), orang pribadi atau badan yang merupakan SPDN negara mitra P3B, tidak terjadi penyalahgunaan P3B, dan merupakan beneficial owner dalam hal dipersyaratkan dalam P3B.

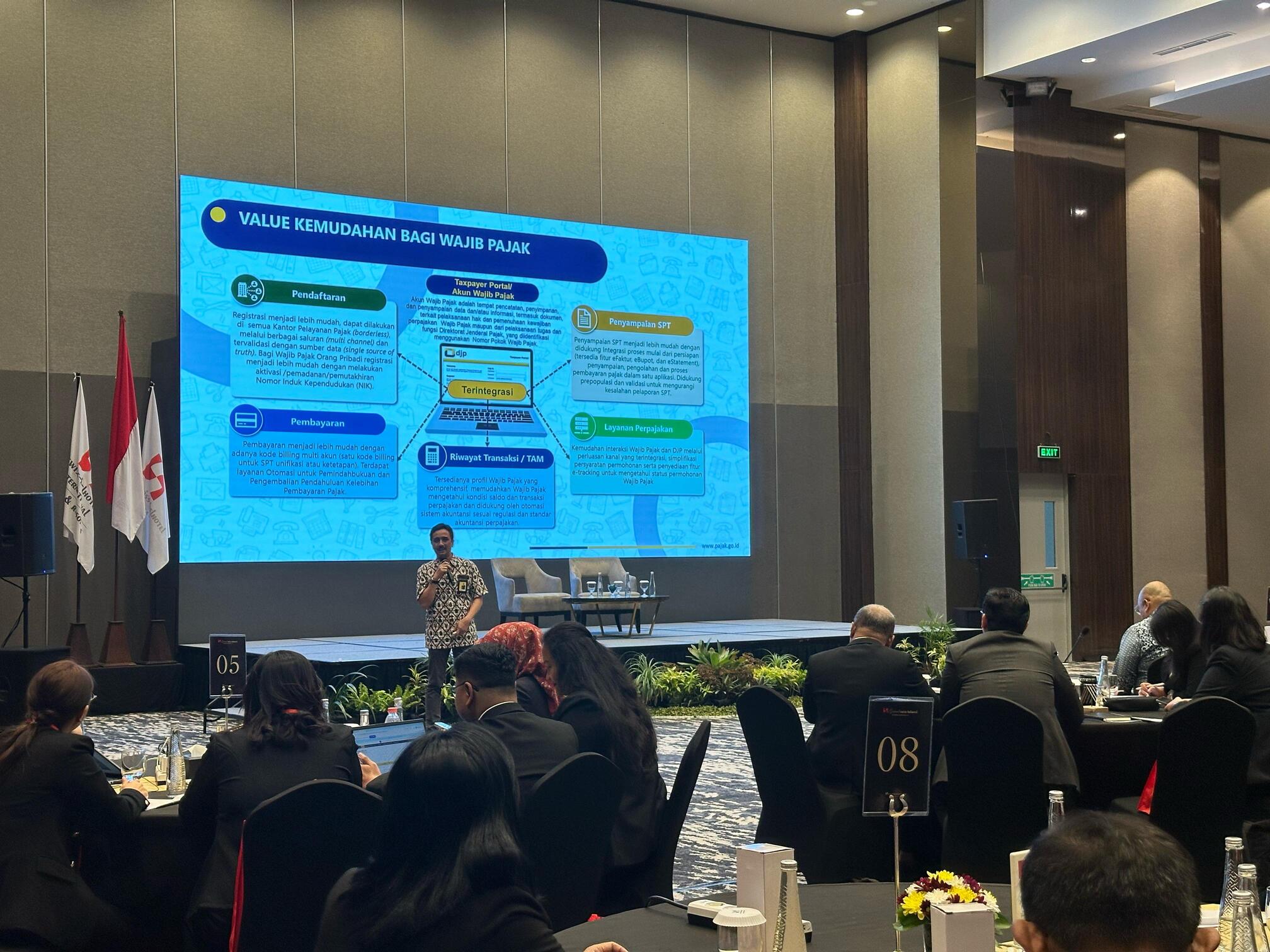

Tim penyuluh juga menyampaikan penerapan Coretax DJP, sistem administrasi perpajakan terbaru yang mulai digunakan sejak Januari 2025. Melalui Coretax DJP, pelaku usaha perhotelan dapat membuat bukti potong dan melaporkan SPT Masa secara terintegrasi, mendukung administrasi pajak yang lebih modern, efisien, dan akuntabel.

Di akhir edukasi, tim penyuluh terus mengingatkan agar para pelaku usaha perhotelan dapat memahami dan memenuhi kewajiban perpajakannya agar terhindar dari sanksi perpajakan.

| Pewarta: Nur Rina Martyas |

| Kontributor Foto: Gisella Ayu |

| Editor: Suharnik |

*)Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 68 views