Kantor Pelayanan Pajak (KPP) Pratama Poso telah menyelenggarakan acara Kelas Pajak secara daring melalui Zoom Meeting. Kelas online ini mengudara dari Ruang Rapat KPP Pratama Poso di Morowali, Sulawesi Tengah (Rabu, 22/5). Materi yang diusung adalah Peraturan Menteri Keuangan Nomor 164 Tahun 2023 dan Proses Bisnis Core Tax Administration System (CTAS)

Acara diawali dengan penyampaian sambutan oleh moderator, Alfati Malikha yang mengungkapkan apresiasi kepada wajib pajak. “Kami menyampaikan terima kasih dan apresiasi kepada Bapak/Ibu yg telah memenuhi kewajiban perpajakan selama ini,” tutur Alfati.

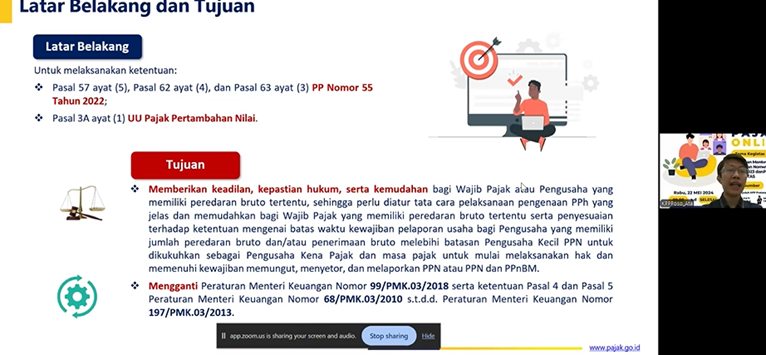

Kemudian, acara dilanjutkan dengan pemaparan materi oleh Penyuluh Pajak Poso Akhmad Tahmid Amir atau biasa disapa Ata. Ata menjelaskan bahwa objek Pajak Penghasilan (PPh) Final 0,5% adalah penghasilan dari usaha yang diperoleh wajib pajak dengan peredaran bruto tertentu yaitu tidak melebihi Rp4,8 miliar dalam satu tahun.

“Subjek PPh Final dikenakan kepada orang pribadi dengan jangka waktu tujuh tahun,” tutur Ata. Lalu untuk badan usaha, lanjut Ata, memiliki jangka waktu tiga tahun bagi Perseroan Terbatas (PT), serta empat tahun bagi CV, Firma, Koperasi, BUMDes/Bersama, dan perseroan perorangan. Lebih lanjut, Ata menjelaskan bahwa untuk penyetoran, pemotongan berlaku disetor sendiri atau dipotong oleh pihak lain.

“Misalnya, apabila menghitung sendiri, maka dibayar atau disetor paling lambat tgl 15 bulan berikutnya,” jelas Ata. Setelah selesai disetor, maka ada kewajiban melapor di tanggal 20 bulan berikutnya. Namun pada ketentuan ini, apabila sudah membayarkan maka sudah dianggap memenuhi kewajiban setor dan lapor.

Peserta yang hadir aktif memberikan pertanyaan kepada Ata.

“Untuk PPh Final ini kan tadi ada jangka waktu ya, Kak. Apakah terhitung dari pembuatan NPWP atau aktif beroperasinya kak?” tanya Ana, peserta yang hadir.

Menanggapi pernyataan, Ata menjelaskan bahwa batasan jangka waktu ini dihitung dari pembuatan NPWP walaupun perusahaan belum aktif beroperasi. Setelah diskusi, Ata melanjutkan penjelasan mengenai CTAS, mulai dari definisi, latar belakang, dan manfaat dari CTAS.

“Salah satu manfaatnya adalah layanan dapat diakses melalui berbagai saluran dan dapat dilayani di seluruh kantor pajak,” jelas Ata

Mengakhiri sesi pemaparan materi dan diskusi, Alfati berharap materi ini dapat meningkatkan pengetahuan para peserta sehingga dapat menunaikan kewajiban perpajakan dengan benar.

| Pewarta: Nabella Putri Lestari |

| Kontributor Foto: Dewa Ardiansyah |

| Editor: Syafa'at Sidiq Ramadhan |

*)Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 197 views