Tiga penyuluh pajak Kantor Pelayanan Pajak Badan dan Orang Asing mendatangi USAID-EPIC untuk menyosialisasikan Pajak Penghasilan (PPh) Pasal 21 Tarif Efektif Rata-Rata (TER) dan Pemadanan Nomor Induk Kependudukan (NIK) dan NPWP. Para penyuluh pajak tersebut terdiri dari Arief Budi Nugroho, Bambang Jatmiko Kurniawan, dan Elvan Wirasta.

Kegiatan yang diformat secara luring dan daring serta dihadiri oleh 60 karyawan USAID-EPIC ini diselenggarakan di Generali Tower Lantai 10 Gran Rubina Business Park, Rasuna Epicentrum, Jl. HR. Rasuna Said Kav C-22, Kuningan, Jakarta Selatan (Rabu, 15/4).

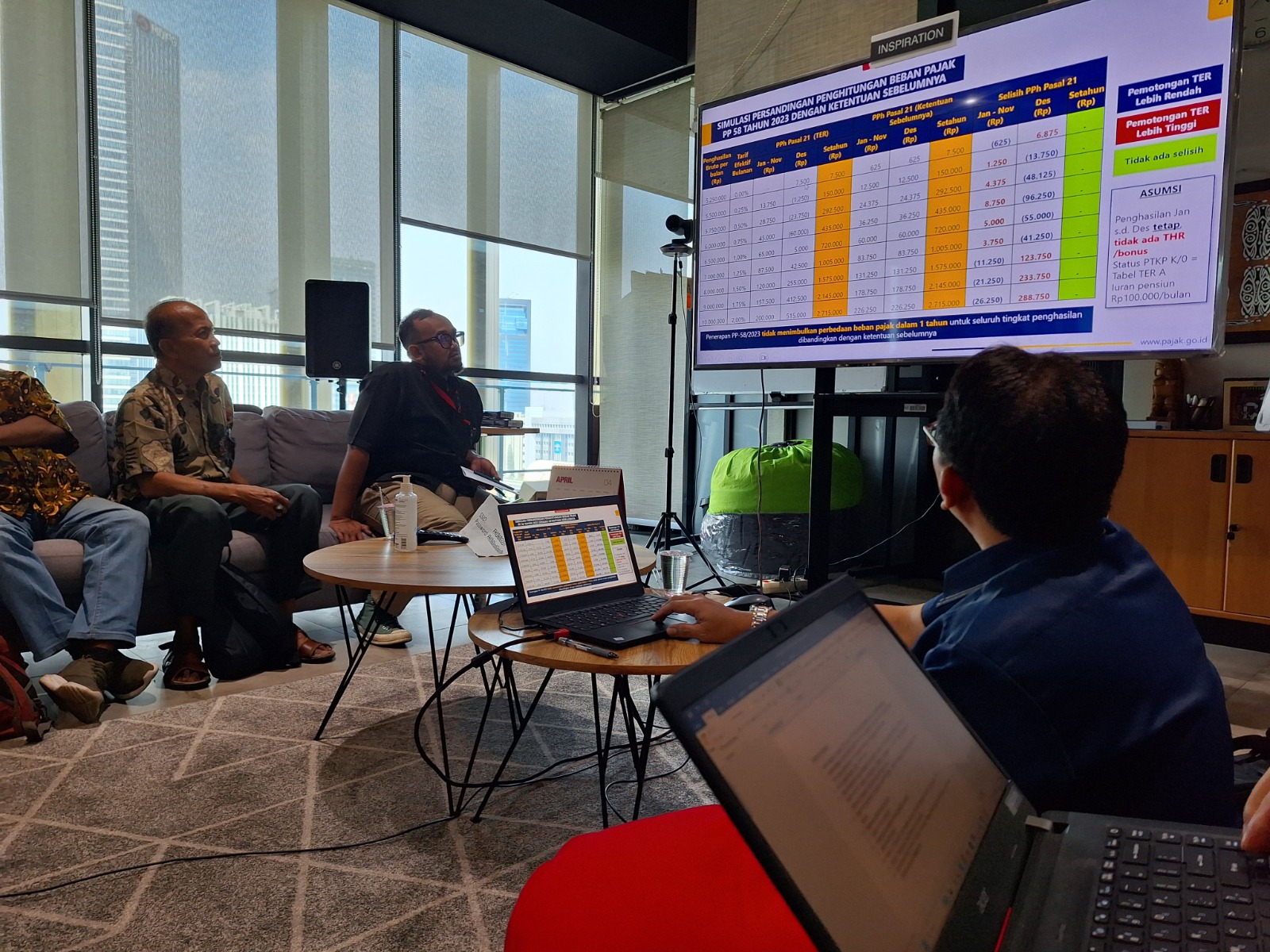

Dalam kesempatan tersebut Arief Budi Nugroho memberikan gambaran umum mengenai latar belakang, substansi, tujuan, dan sasaran diterbitkannya ketentuan PPh Pasal 21 TER yang langsung disambung dengan paparan tentang penerapan ketentuan PPh Pasal 21 TER atas penghasilan pegawai dan perbedaan dengan ketentuan sebelumnya.

“Ada mekanisme pengembalian jika terdapat kelebihan pemotongan PPh Pasal 21 pada Masa Pajak Januari sampai dengan November atas penghasilan pegawai dalam kurun waktu setahun,” kata Arief yang juga mengingatkan kepada para peserta kegiatan untuk memadankan NIK dan NPWP. Sedangkan Bambang, dalam sesi pemaparan materi itu, memberikan contoh-contoh perhitungan PPh Pasal 21 TER dengan berbagai macam kondisi dan variabelnya.

Selanjutnya, kegiatan diakhiri dengan sesi tanya jawab. Peserta kegiatan baik yang hadir secara luring maupun daring menyampaikan pertanyaan-pertanyaan baik terkait PPh Pasal 21 TER, permasalahan dalam pemadanan NIK/NPWP, serta hal-hal yang terkait dengan pemotongan PPh Pasal 21.

Pertanyaan yang disampaikan terkait ketentuan PPh Pasal 21 TER antara lain terkait besarnya pemotongan PPh Pasal 21 terutama saat ada pemberian bonus atau THR yang dirasa lebih besar dibandingkan dengan tahun-tahun sebelumnya, siapa saja yang dapat menjadi tanggungan dalam PTKP, bagaimana pemotongan dan pelaporan SPT atas pegawai wanita kawin yang NPWP-nya digabung maupun dipisah dengan suami, apa yang menjadi kewajiban pegawai dan pemberi kerja atas pegawai yang berhenti atau memulai bekerja pada pertengahan tahun, serta pertanyaan terkait biaya perjalanan dinas yang menjadi objek pemotongan PPh Pasal 21.

Tentang pemadanan NIK dan NPWP, terdapat beberapa peserta kegiatan yang memiliki kendala dalam menyinkronkan data antara DJP dan Dukcapil. Atas pertanyaan terkait PPh Pasal 21, narasumber menjelaskan lebih detail kepada peserta kegiatan dengan berdasar pada ketentuan yang berlaku.

“Harus dilihat terlebih dahulu apakah permasalahan yang terjadi itu terkait data pada Dukcapil atau DJP. Jika terkait data Dukcapil semisal NIK terdata a.n. orang lain maka penyelesaiannya melalui Dukcapil terlebih dahulu sedangkan atas data pada DJP maka peserta kegiatan dapat langsung menghubungi atau mendatangi KPP terdaftarnya,” jawab Arief.

| Pewarta: RA |

| Kontributor Foto: Tim Media Sosial dan Konten KPP Badan dan Orang Asing |

| Editor: |

*)Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 74 views