Tim Penyuluh Kantor Pelayanan Pajak (KPP) Pratama Semarang Candisari edukasi secara online terkait Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Penghasilan Sehubungan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi melalui Live Instagram (IG) pukul 16.00 hingga selesai (Jumat, 19/1).

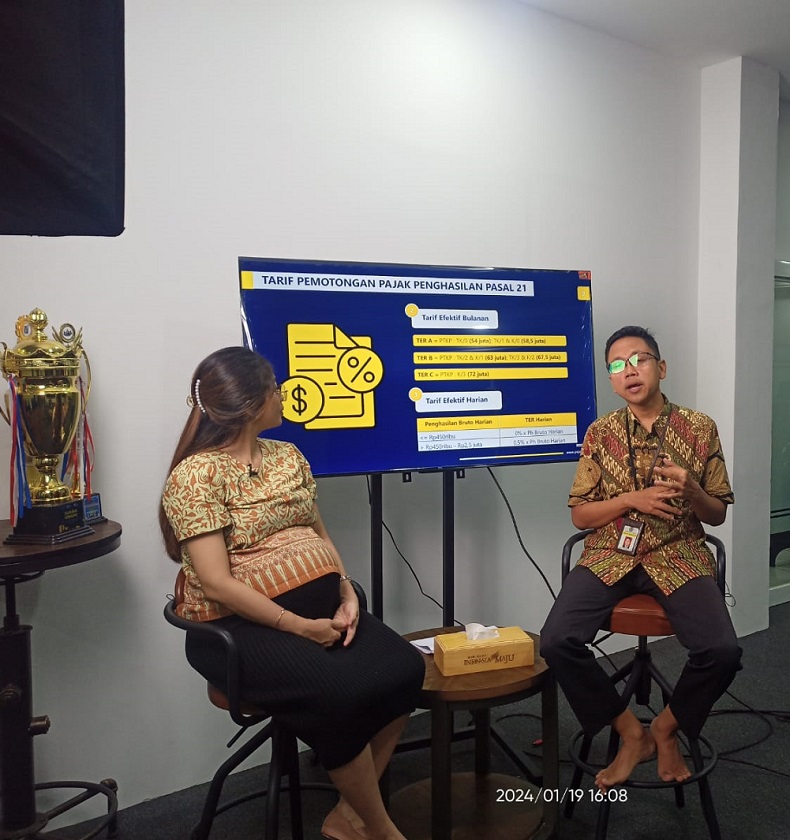

Kegiatan dibuka oleh pembawa acara yaitu Charizma Azry Topaz Barata. Marcellinus Paskaris Wibowo sebagai pemateri pada kesempatan live IG kali ini menyampaikan informasi terkait Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi yang sudah berlaku sejak dimulainya Tahun Pajak 2024.

Marcellinus menjelaskan bahwa tujuan adanya peraturan baru ini yaitu memberikan kemudahan dan kesederhanaan bagi Wajib Pajak untuk menghitung pemotongan PPh Pasal 21 setiap Masa Pajak. Lalu meningkatkan kepatuhan dan membangun sistem administrasi perpajakan yang mampu melakukan validasi atas perhitungan Waib Pajak. “Dengan demikian, diharapkan proses bisnis yang efektif, efisien, akuntabel dapat terwujud,” ujar Marcellinus.

Sebelumnya cara menghitung PPh Pasal 21 berdasarkan Undang-undang Pajak Penghasil pasal 17 dengan menjadikan penghasilan menjadi setahun dikurangi oleh pengurang dan Penghasilan Tidak Kena Pajak (PTKP) dan dikalikan tarif progresif lalu dibagi 12 bulan untuk menghitung angsuran PPh pasal 21 setiap bulan.

Charisma bertanya kepada Marcel bagaimana cara perhitungan menurut PP 58 ini. Marcel menyampaikan bahwa terdapat tabel Tarif Efektif Rata-rata (TER) PPh pasal 21 yang diatur dalam PP 58 sesuai dengan status PTKP Wajib Pajak dan lapisan penghasilan brutonya, lalu TER dibagi menjadi Tarif Efektif Bulanan dan Tarif Efektik Harian.

“Skema perhitungannya untuk penghasilan antara Masa Pajak Januari hingga November cukup mengkalikan TER dengan Penghasilan Bruto yang diterima setiap bulan tanpa perlu memperhatikan penghasilan disetahunkan, PTKP dan biaya pengurang lainya. Baru pada Masa Pajak Desember dihitung kembali sesuai perhitungan Pasal 17 dan dikurangi dengan total PPh pasal 21 yang sudah disetorkan Masa Pajak Januari – November menggunakan TER Bulanan tadi,” jelas Marcel.

Marcel menyampaikan bahwa aplikasi E-SPT PPh pasal 21 sudah dapat diganti dengan aplikasi yang baru di laman pajak.go.id yaitu e-Bupot PPh 21/26 karena menyesuaikan dengan peraturan terbaru ini. Jadi Wajib Pajak sekarang sudah dapat menggunakan aplikasi tersebut di pajak.go.id untuk perhitungan PPh pasal 21 di Tahun Pajak 2024 ini. Diharapan dengan adanya TER ini, Wajib Pajak dapat segera menyesuaikan cara perhitungan PPh pasal 21 yang baru agar tidak mengganggu dalam pemenuhan kewajiban perpajakan.

| Pewarta:Budi Utomo |

| Kontributor Foto:Rafi Rizqi |

| Editor: Mukhamad Wisnu Nagoro |

*)Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 47 views